Zobacz gdzie możesz znaleźć informacje o aktualnej wysokości oprocentowania swojego kredytu, pożyczki lub karty kredytowej.

Informacje podstawowe

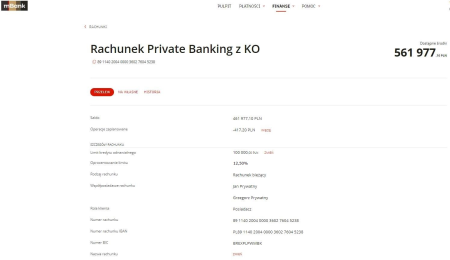

Informacje dotyczące aktualnego oprocentowania kredytów są dostępne w serwisie transakcyjnym i aplikacji mobilnej. Znajdziesz je w szczegółach dotyczących Twojego produktu (kredyt, karta, rachunek). Aktualne Tabele stóp procentowych dostępne są na stronach www banku, w sekcji Pomoc.

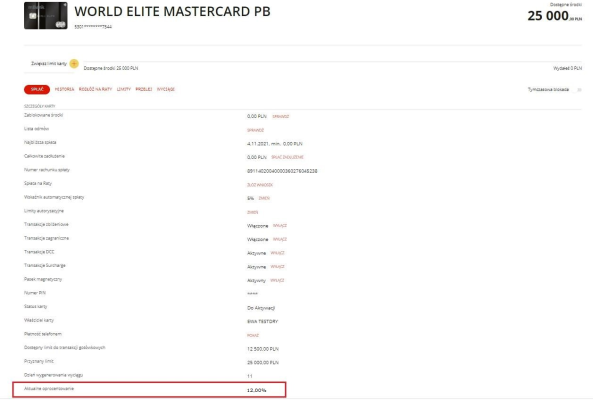

1. Karta kredytowa

- Serwis transakcyjny

Zaloguj się do serwisu transakcyjnego. Wybierz Finanse, następnie Karty. Pojawi się lista Twoich kart (jeżeli masz ich kilka). Wybierz tę, dla której chcesz sprawdzić oprocentowanie.

W szczegółach umowy znajdziesz Oprocentowanie kredytu, z aktualną stawką.

- Aplikacja mobilna

Zaloguj się do aplikacji mobilnej. Wybierz Finanse, następnie Karty. Pojawi się lista Twoich kart (jeżeli masz ich kilka). Wybierz tą, dla której chcesz sprawdzić oprocentowanie.

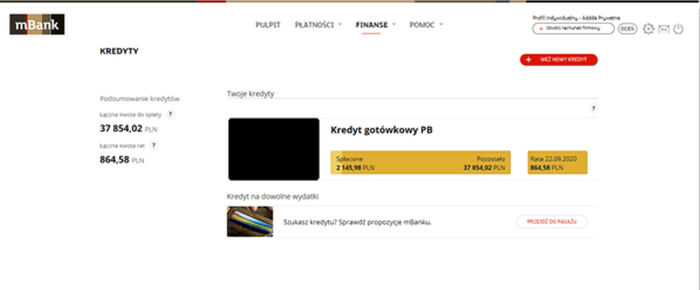

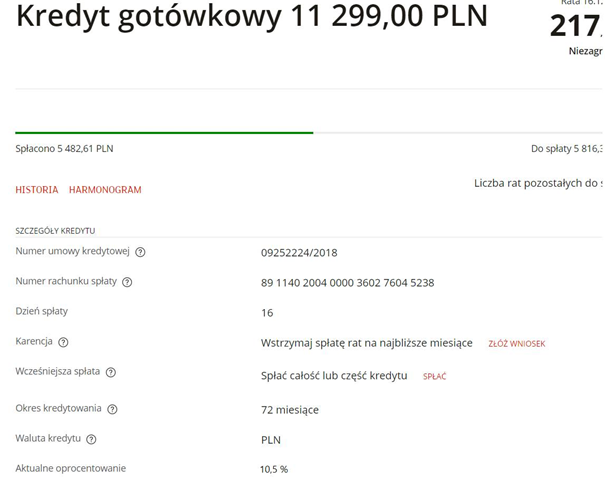

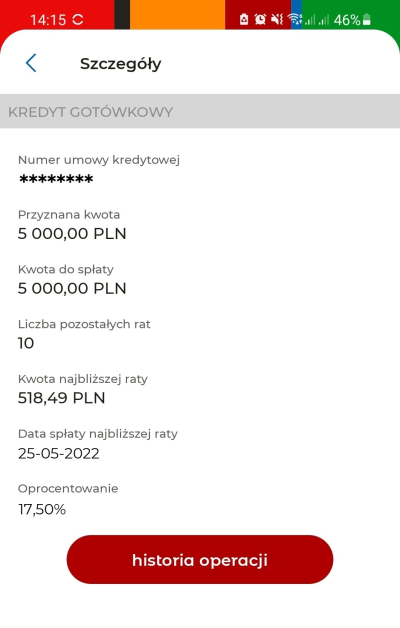

2. Kredyty (np. kredyt gotówkowy)

- Serwis transakcyjny

Zaloguj się do serwisu transakcyjnego. Wybierz Finanse, następnie Kredyty, Wszystkie. Pojawi się lista Twoich produktów ratalnych (jeżeli masz ich kilka). Wybierz ten, dla którego chcesz sprawdzić oprocentowanie. W szczegółach znajdziesz Oprocentowanie kredytu, z aktualną stawką.

- Aplikacja mobilna

Zaloguj się do aplikacji mobilnej. Wybierz Finanse, następnie Kredyty. Pojawi się lista Twoich kredytów (jeżeli masz ich kilka). Wybierz ten, dla którego chcesz sprawdzić oprocentowanie.

W szczegółach kredytu znajdziesz Oprocentowanie kredytu, z aktualną stawką.

3. Pożyczka i Kredyt mieszkaniowy/hipoteczny

- Serwis transakcyjny

Zaloguj się do serwisu transakcyjnego. Wybierz Finanse, następnie Kredyty. Pojawi się lista Twoich produktów ratalnych (jeżeli masz ich kilka). Wybierz ten, dla którego chcesz sprawdzić oprocentowanie. W szczegółach znajdziesz Oprocentowanie kredytu, z aktualną stawką.

- Aplikacja mobilna

Zaloguj się do aplikacji mobilnej. Wybierz Finanse, następnie Kredyty. Pojawi się lista Twoich kredytów (jeżeli masz ich kilka). Wybierz ten, dla którego chcesz sprawdzić oprocentowanie.

W szczegółach kredytu znajdziesz Oprocentowanie kredytu, z aktualną stawką.

4. Kredyty maklerskie

Informacje dotyczące aktualnego oprocentowania kredytów maklerskich otrzymasz bezpośrednio od swojego doradcy.

Wyższe oprocentowanie kredytów – zestawienie dokumentów

| Dokument | Identyfikator dokumentu (SHA-256) |

| Zmiana oprocentowania – kredyty ratalne | SHA-256: 827fad2899314520f0b0ef7887dde9968f2ae9199f6bdb86502eafd04ffcb049 |

| Zmiana oprocentowania – kredyty odnawialne | SHA-256: 82df66d69118e243c8f74b6e620bc9bc0910a632fd13164cf3cb9ea2f5b30b7e |

| Zmiana oprocentowania – karta kredytowa | SHA-256: b1342edd077b12edf49bb5dfd5ffc94fe8454df87fa40e7c3c9cd07bc27eac41 |

| Zmiana oprocentowania – kredyty ratalne i odnawialne | SHA-256: 79cea1f550741e0b995969ccbee276df7202627a5ae6f9ac546143334ff97f36 |

| Zmiana oprocentowania – kredyty ratalne, odnawialne i karty kredytowe | SHA-256: e7c6eec5fa60f561655ad3642381e8f5ff9aefafefa992d74537405a878df3c8 |

| Zmiana oprocentowania – kredyty ratalne i karty kredytowe | SHA-256: 53f9a63fcaf10e49ec3e40270c05b6afbfb7c7e4ba58529ccfe14c71ae79bb3e |

| Zmiana oprocentowania – kredyty odnawialne i karty kredytowe | SHA-256: 72fb9cf368cf556f420e61df996fad97586fa3704e60ab79f8ae312e517cbe17 |

| Zmiana należności przeterminowanych – kredyty hipoteczne PB (tabela oprocentowania) | SHA-256: 1ebe1aff861c6fec5e41a0f0db5ce315d04247133bf60e37222509d89820b9ce |

| Zmiana należności przeterminowanych – kredyty hipoteczne PB | SHA-256: 28090cffd1e8ba26c6f0b96b90a667da418051c3668dc2590d8a09b43cb0da11 |