Najważniejsze informacje

Po pierwszej fali

Inwestorzy od kilku tygodni mniej śledzą informacje o nowych zachorowaniach, a bardziej koncentrują się na informacjach o stopniu „dolegliwości” tzw. lockdownów.

$ 0,5

mln/sekundę

W takim tempie Rezerwa Federalna powiększała swój bilans na przełomie marca i kwietnia. Sprawiło to, że rynki przestały wyceniać najgorsze z najgorszych scenariuszy.

Kto pomoże

wschodzącym?

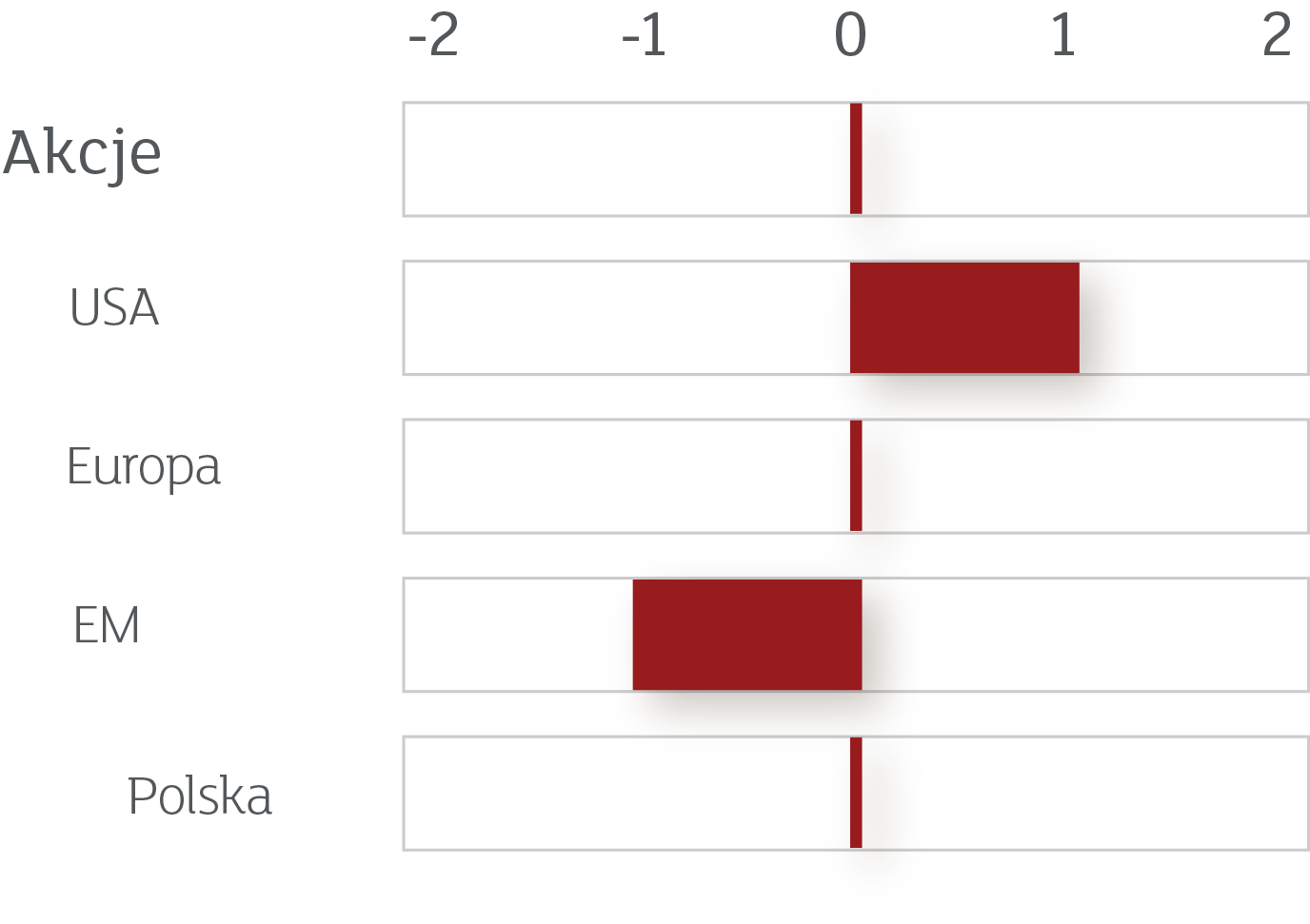

Chociaż główne banki centralne działają bardzo agresywnie, to jednak koncentrują się na swoich własnych gospodarkach. Kraje wschodzące nie mają takiego komfortu działania, co sprawia, że utrzymujemy nasze niedoważenie.

Upadłe

anioły

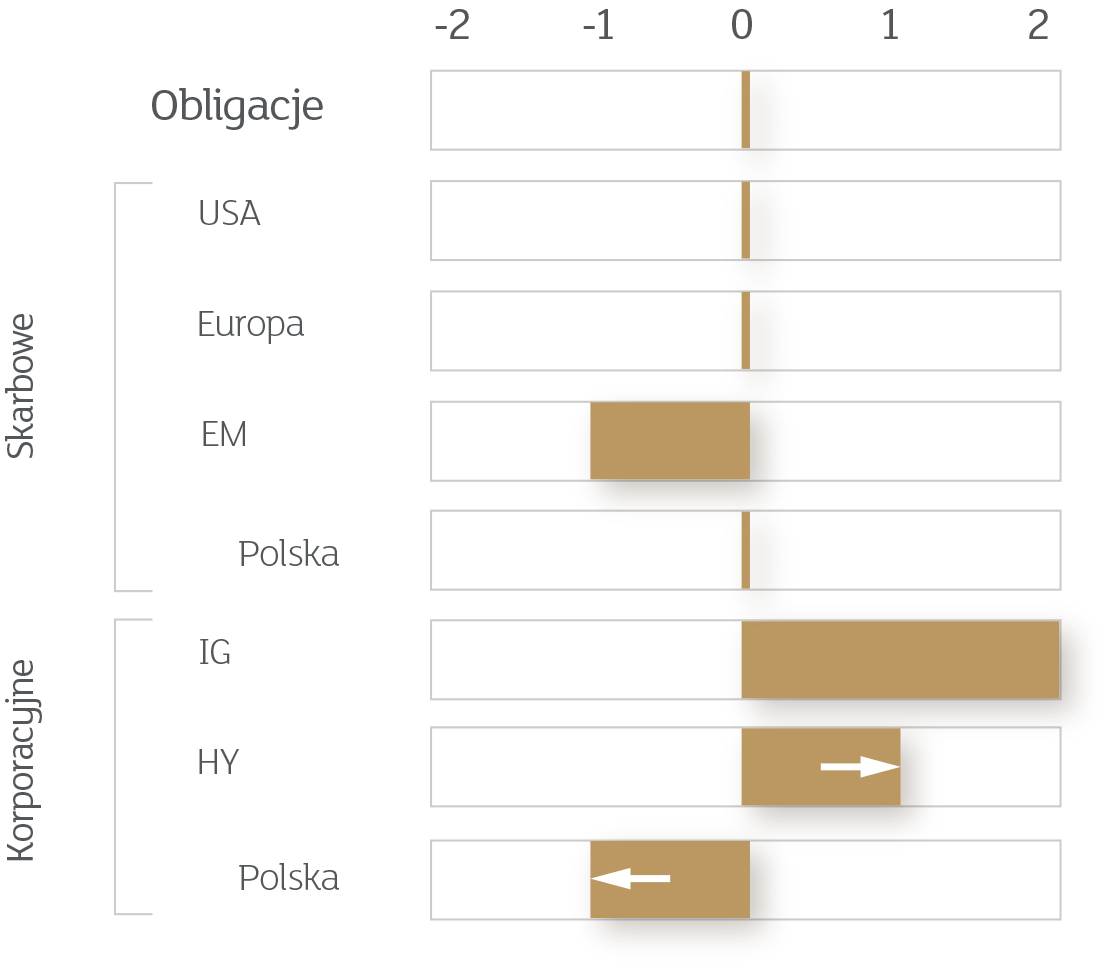

Zwiększając naszą alokację na rynek obligacji High Yield zwracamy w tym miesiącu szczególną uwagę na tzw. fallen angels, które w kontekście działań pomocowych Fed wydają się być ciekawą inwestycją.

Pół miliona dolarów na sekundę

Kwiecień był jednym z najlepszych od lat miesiącem na światowych giełdach. MSCI World urósł o nieco ponad 10% (najlepiej od 2009 roku), a amerykański S&P 500 o prawie 13% (najlepiej od 1987 roku). Oczywiście nie udało się jeszcze skompensować strat z lutego i marca, ale tempo odbicia było równie imponujące, co tempo spadków. Tak ja wielokrotnie pisaliśmy, istotną rolę miały tutaj banki centralne i ich bardzo szybka reakcja na zamrożenie lwiej części gospodarki. Sama Rezerwa Federalna przez około półtora miesiąca zwiększała swoją sumę bilansową o około pół miliona dolarów na sekundę, co inwestorzy odebrali jako sygnał, że chociaż gospodarka jest w złym stanie, to rynki finansowe zostaną obronione.

Jeden świetny miesiąc to jednak za mało, żebyśmy wrócili do przeważenia na rynku akcyjnym (domkniętego przez nas w lutym, przed kulminacją wyprzedaży). Niemniej stopniowo przesuwamy się w stronę bardziej ryzykownych aktywów, trzymając się terytorium okupowanego przez banki centralne. Jak pokazujemy w tabelce poniżej, po zwiększeniu przeważenia w obligacjach o ratingu inwestycyjnym, tym razem decydujemy się na zwiększenie alokacji w obligacje typu High Yield.

-

1.

Po pierwszej fali

-

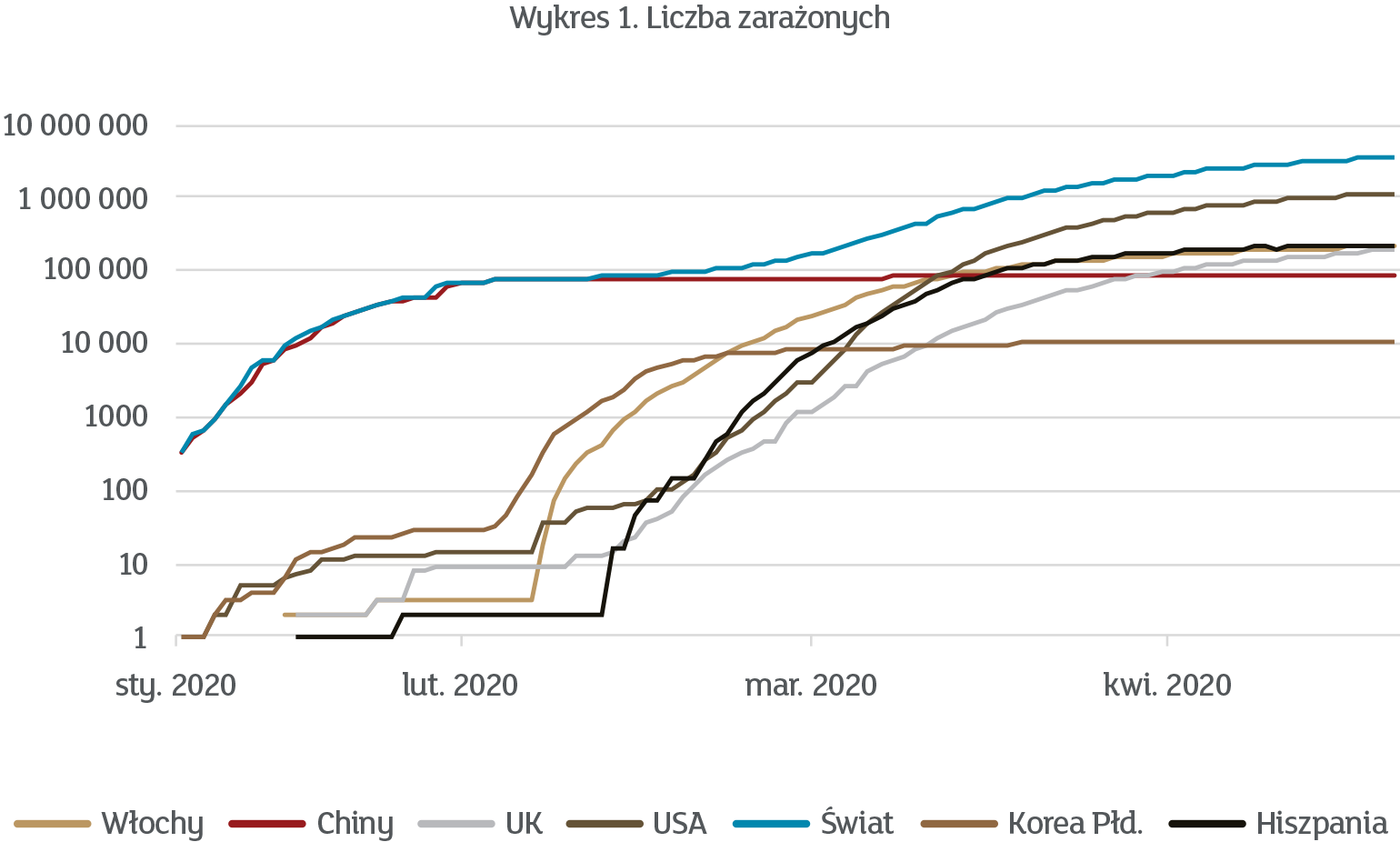

Co prawda liczba osób zarażonych na świecie ciągle rośnie, to wygląda na to, że sytuacja jest nieco lepiej opanowana. Słynne już krzywe zachorowań zostały zdecydowanie wypłaszczone, co widać nawet w będących epicentrum zarażeń Stanach Zjednoczonych. Pokazujemy to na wykresie 1 poniżej:

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Na wykresie używamy skali logarytmicznej (każda pozioma linia to 10-krotny przeskok), ponieważ jest ona lepsza przy wizualizacji trendów. Jak widać, przyrosty zachorowań są już dość niewielkie, co pozwala z nieco większym optymizmem patrzyć w przyszłość, nawet mimo dużego prawdopodobieństwa nawrotu epidemii jesienią.

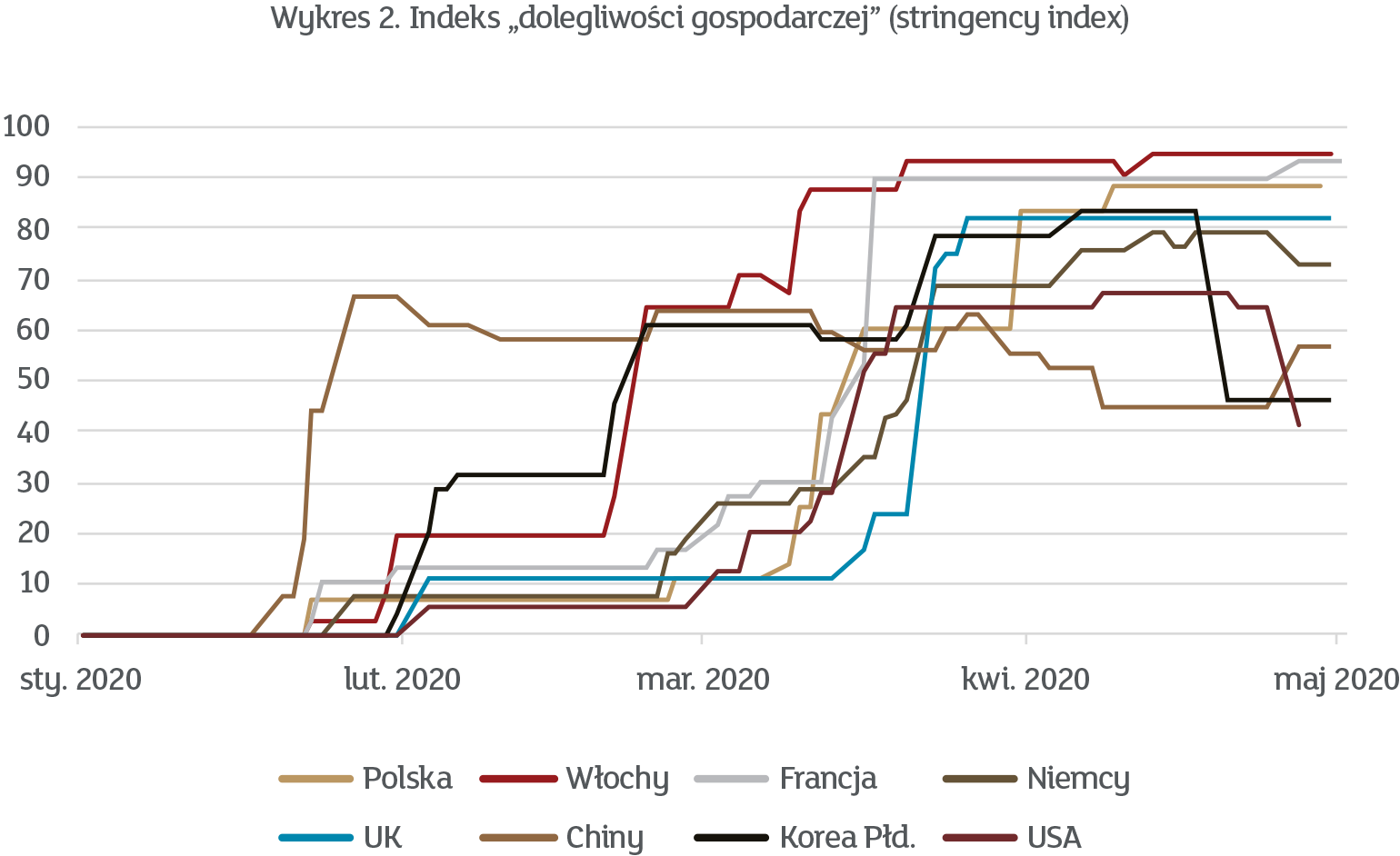

Dlaczego udało się wypłaszczyć krzywe? Właśnie dlatego, że rządy wielu krajów zdecydowały się na drakońskie środki przy zamykaniu gospodarki. Dość stwierdzić, że tylko w ostatnich kilku tygodniach USA straciły ponad 20 milionów miejsc pracy, czyli więcej niż zostało wykreowane od końca kryzysu z lat 2008-09. Naukowcy z Uniwersytetu w Oksfordzie prowadzą badania nad tym, w jakim stopniu zamknięte są poszczególne gospodarki. Tworzony przez nich indeks „dolegliwości gospodarczej” może przyjmować wartości od 0 (brak ograniczeń) do 100 (maksymalne ograniczenia). Wyniki dla wybranych krajów pokazujemy na wykresie 2 poniżej:

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Najbardziej „dolegliwa” pod względem restrykcji jest Europa i tu też należy się spodziewać najbardziej długofalowego wpływu na gospodarkę. Z kolei w krajach azjatyckich stopniowo luzowane są różnego rodzaju obostrzenia, choć jeszcze sporo do pełnego powrotu do normalności brakuje. Ciekawym przykładem są USA, które nie dość, że nigdy nie osiągnęły wysokiego stopnia „dolegliwości”, to jeszcze przodują w otwieraniu gospodarki.

Tak czy siak, dane z wykresu 2. jednoznacznie wskazują, że recesja jest już bardzo dotkliwa, a pewnie będzie gorzej, co zdają się potwierdzać historycznie niskie poziomy globalnych wskaźników wyprzedzających, jak np. PMI. Dlatego też od dawna twierdziliśmy, że kluczową rolę w procesie ratowania sytuacji odgrywają banki centralne i trzeba stwierdzić, że się nie zawiedliśmy..

-

-

2.

Bilanse puchną w oczach

-

Banki centralne - zadziałały tym razem błyskawicznie i z siłą huraganu. Poprzednia wielka akcja władz monetarnych miała miejsce w okolicy Wielkiego Kryzysu Finansowego, ale wtedy rodziła się w bólach, a jej wielkość była o wiele mniejsza niż obecnie. Prym wiedzie przy tym amerykański Fed, który w okresie między 11 marca a 29 kwietnia zwiększył swoją sumę bilansową, nabywając różnego rodzaju aktywa o wartości 2,3 biliona dolarów. Być może miarą lepiej zapadającą w pamięć będzie, jeśli przedstawimy to jako rośnięcie o prawie 50 mld dolarów dziennie, 33 miliony dolarów co minutę, czy też wspomniane wcześniej pół miliona dolarów na sekundę. Nieprzerwanie przez siedem tygodni…

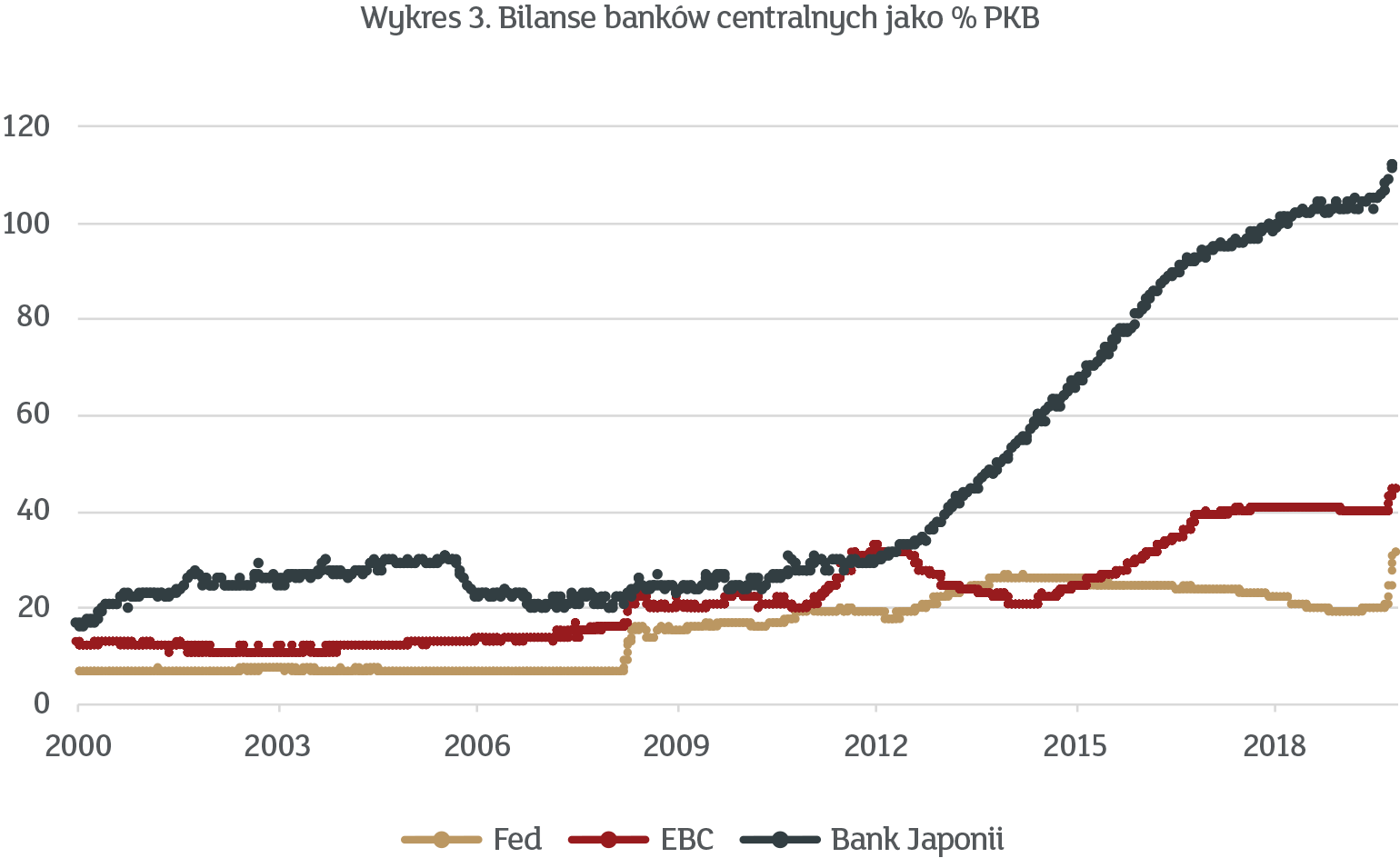

Co ciekawe, Fed jest stosunkowo małym bankiem centralnym. Wykres 3. poniżej pokazuje sumę bilansową Fedu, Europejskiego Banku Centralnego oraz Banku Japonii wyrażoną jako % PKB.

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Nawet tak gigantyczny wzrost jak w ostatnich tygodniach nie zdołał przesunąć Fedu powyżej EBC, który – nota bene – również nie zasypia gruszek w popiele, i również stosuje programy luzowania ilościowego. Obu tym bankom centralnym jest z kolei bardzo daleko do niedoścignionego w tym zakresie Banku Japonii.

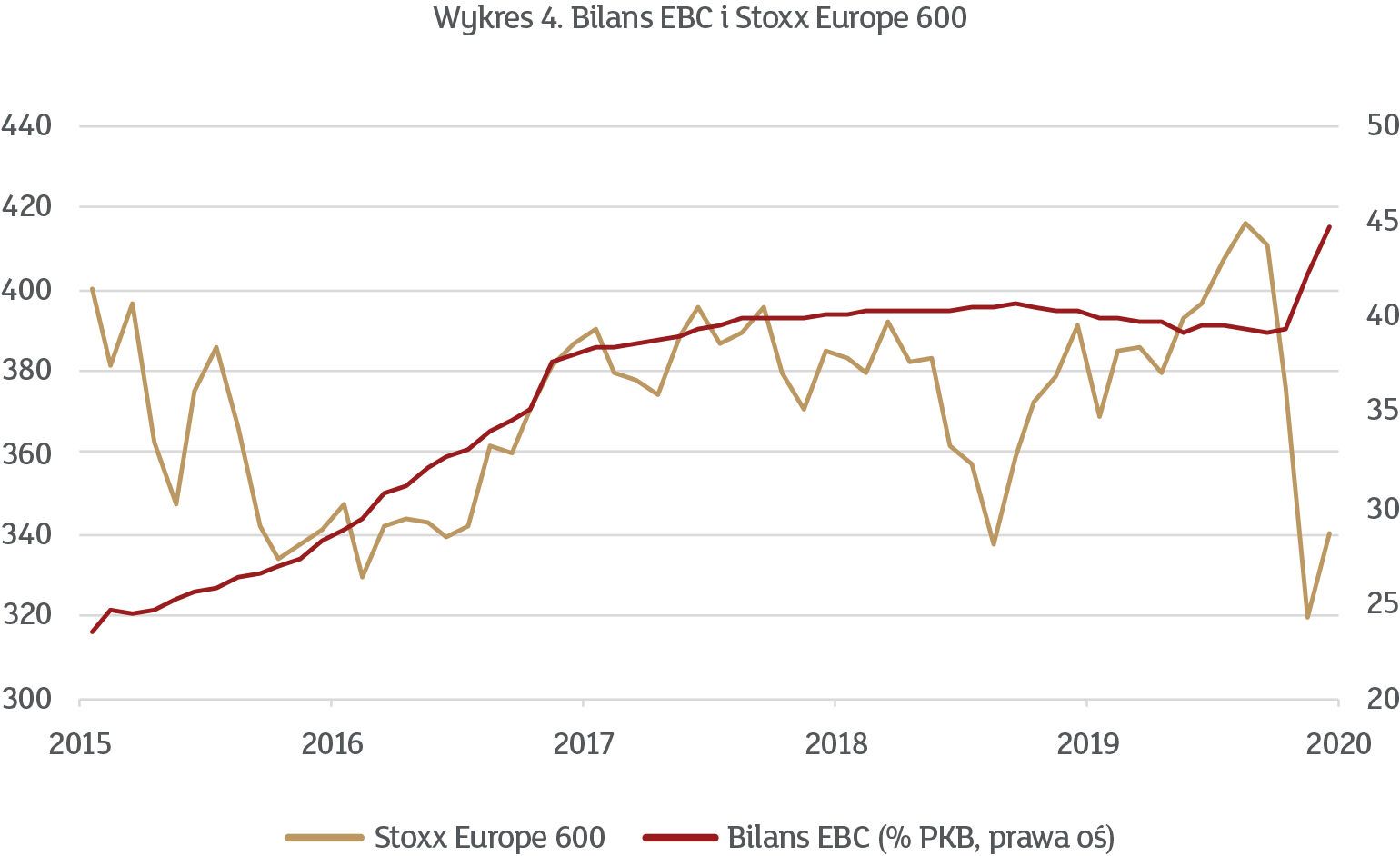

Jednak osoby, które wskazywałyby na aktywność Fedu jako jedyne źródło wzrostów, pominęłyby dwa bardzo ważne czynniki. Po pierwsze, Fed nie zwiększał sumy bilansowej już od ponad 5 lat, a mimo tego amerykańska giełda rosła. Po drugie, Europejski Bank Centralny w ostatnich pięciu latach podwoił swoją sumę bilansową, a indeks Stoxx 600 wcale na tym nie skorzystał. Pokazujemy to na wykresie 4 poniżej:

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Tak jak pisaliśmy w poprzednich Oczekiwanych Kierunkach Inwestycyjnych , kluczem są tutaj nowe technologie i ich dominacja w indeksie S&P 500. Kryzys związany z koronawirusem wzmógł bowiem popyt na i tak już kluczowe z gospodarczego punktu widzenia usługi typu cloud computing, cybersecurity czy e-commerce.

Natomiast nie chcielibyśmy udawać, że działalność banków centralnych nie miała znaczenia. Po prostu uważamy, że swoimi niesłychanie agresywnymi ruchami banki centralne zmniejszyły prawdopodobieństwo scenariusza typu Lehman Brothers oraz zupełnej zapaści funkcjonowania systemu finansowego. A to – wraz ze wspomnianą poprawą danych z frontu walki z wirusem – już dużo.

-

-

3.

Duży może więcej

-

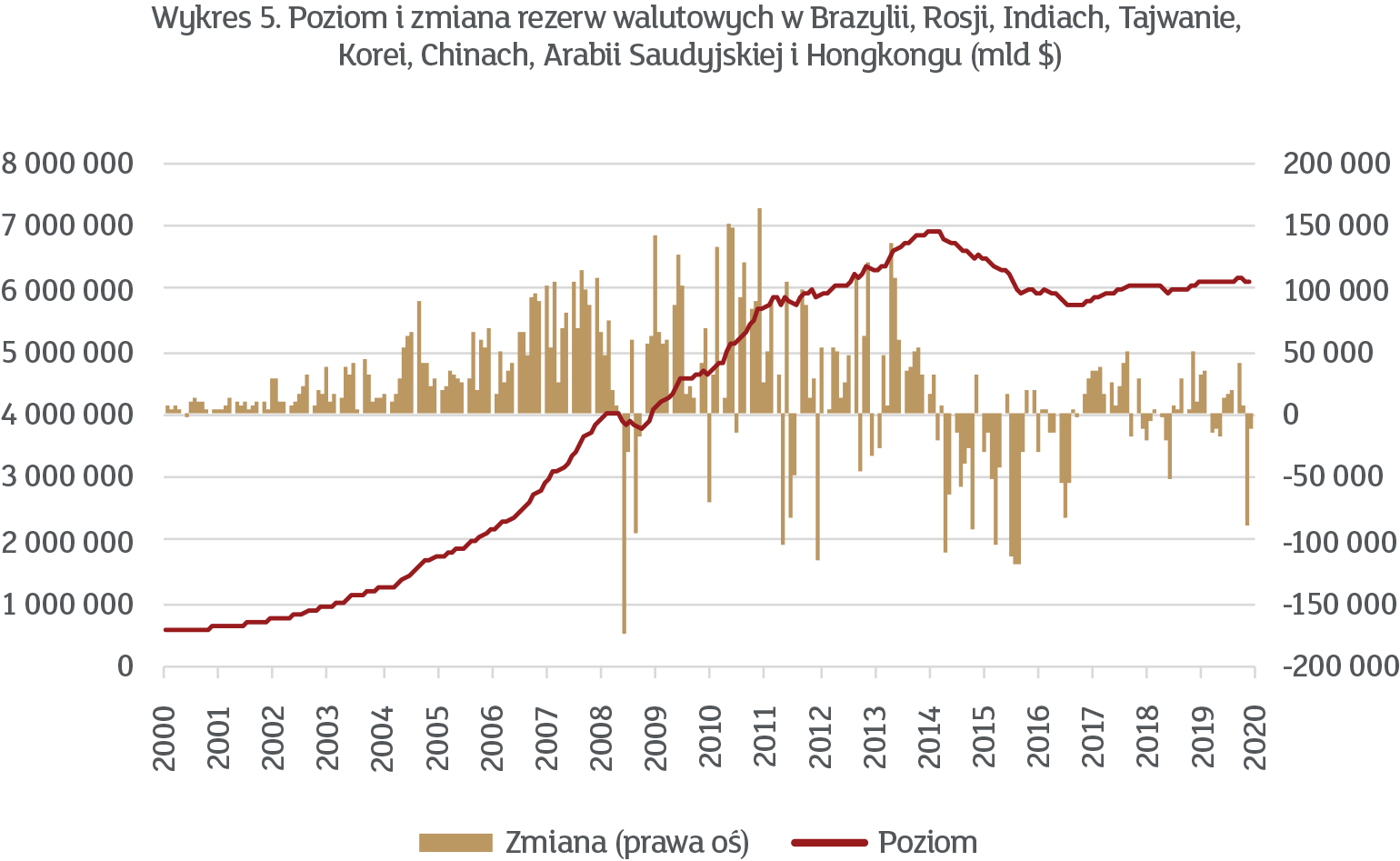

Jednak nie wszyscy mogą sobie pozwolić na tak potężne programy pomocowe finansowane przy użyciu banków centralnych. Rynki wschodzące w większości przypadków muszą być o wiele bardziej ostrożne ze względu na dużą wrażliwość swoich gospodarek na poziom kursów walutowych. Zwykle, przecież obniżki stóp procentowych prowadzą do osłabienia rodzimej waluty, co zresztą dość dobrze widać po kursie złotego w ostatnich miesiącach. Bardzo dobrym barometrem sytuacji na rynkach walutowych krajów wschodzących jest obserwowanie zmian poziomu ich rezerw walutowych. Pokazujemy do na wykresie 5 poniżej:

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

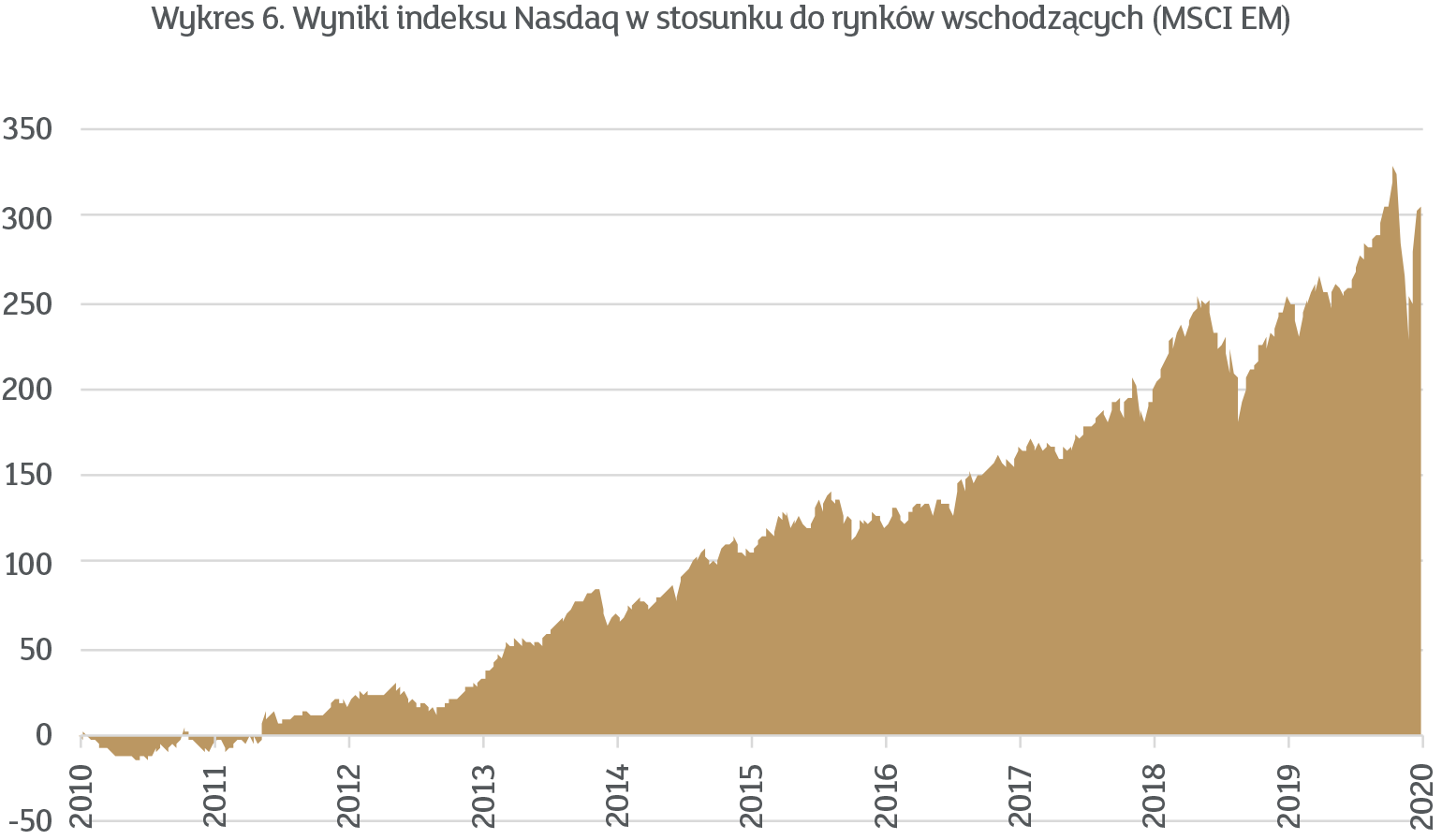

Jak widać ostatnie kilka miesięcy to dość znaczące spadki liczone w dziesiątkach miliardów dolarów. A przecież prawdziwa skala recesji nie jest jeszcze znana. I to właśnie problem z finansową samowystarczalnością stoi za naszym niedoważeniem rynków wschodzących w alokacji. Owszem, rynki te są historycznie bardzo tanie, a dyskonto do rynków rozwiniętych jest olbrzymie, ale wydaje się, że inwestorzy obecnie wolą trzymać się, być może droższych, ale stabilniejszych aktywów. Nie jest to zresztą nowe zjawisko. Praktycznie przez całą ostatnią dekadę utrzymywał się trend, w którym duże rynki (np. Nasdaq) wyprzedają kraje wschodzące. Dobrze widać to na wykresie 6 poniżej

Źródło: Aswath Damodaran, mBank

Kliknij, aby powiększyć

-

Nic oczywiście nie trwa wiecznie, ale wydaje się, że aktualne otoczenie gospodarcze zdecydowanie wspiera ten wieloletni już trend.

-

-

4.

Upadłe anioły czasem wzlatują

-

Kiedy zwiększaliśmy nasze przeważenie na rynek obligacji korporacyjnych o ratingu inwestycyjnym (Investment Grade), mówiliśmy, że jest to pierwszy krok w stronę nieco bardziej ryzykownych inwestycji na rynku długu. Z perspektywy czasu można powiedzieć, że byliśmy nieco zbyt ostrożni, ale nie wiedzieliśmy wtedy, że Fed tak szybko zainterweniuje na rynku obligacji o ratingu spekulacyjnym (High Yield), zwanych potocznie śmieciowymi. Pikanterii całej sprawie dodawał fakt, że wśród obligacji typu High Yield jest stosunkowo dużo producentów ropy z łupków, co w sytuacji gdy cena ropy spadła poniżej zera stanowiło dość poważny problem. Ale to już przeszłość i wydaje się, że w ferworze walki ze skutkami kryzysu banki centralne nie zapomniały o obligacjach korporacyjnych, również tych o nieco gorszej jakości kredytowej.

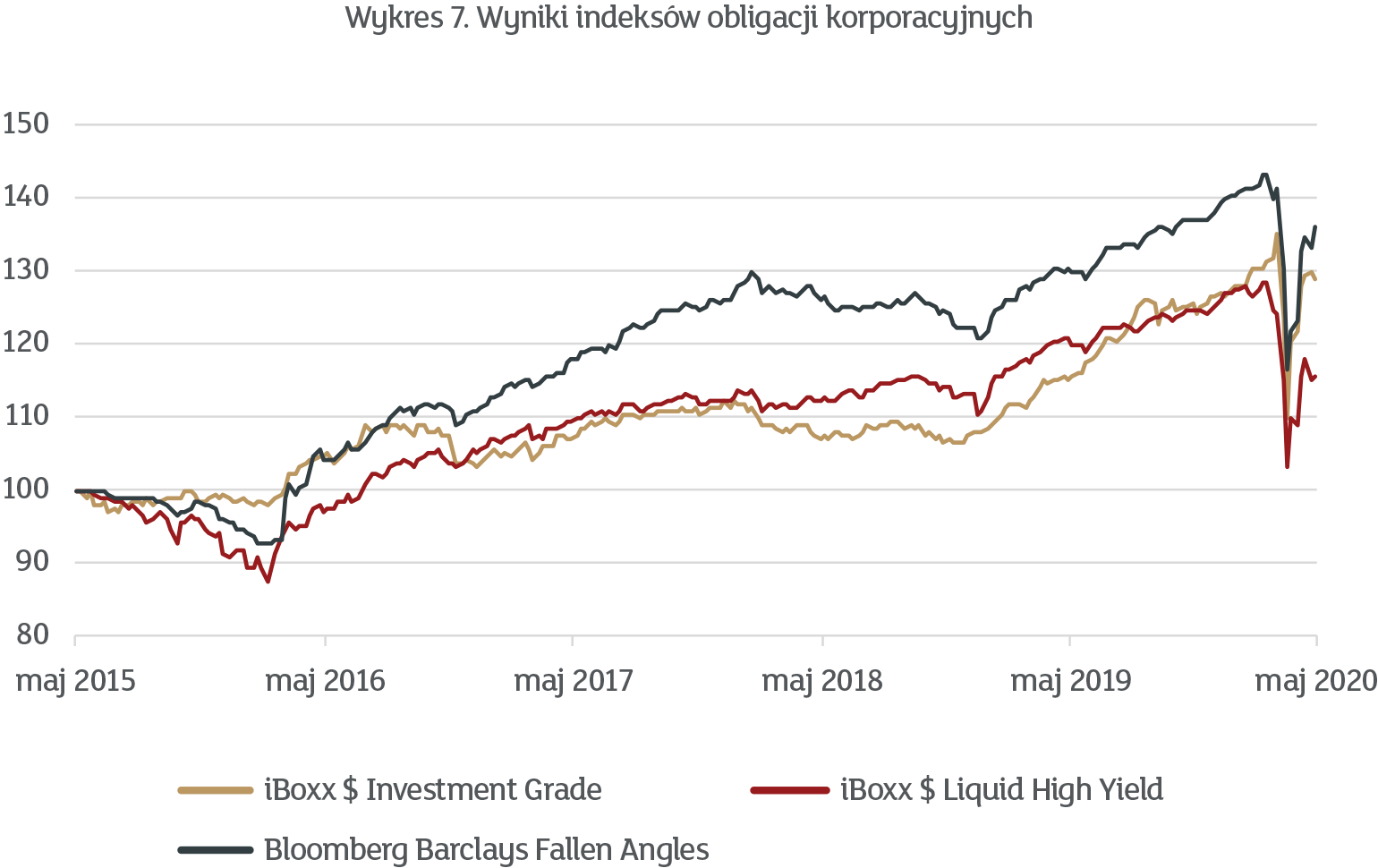

Ciekawy w tym kontekście jest przykład tzw. upadłych aniołów (ang. fallen angels), czyli spółek, które utraciły status Investment Grade, gdy ich rating spadł poniżej progowego poziomu BBB-. Głośnymi przykładami takich spółek w ostatnich tygodniach były Ford, Occidental czy Macy’s. Szacuje się, że w samym tylko 2020 roku, spółki które stały się upadłymi aniołami były zadłużone w formie obligacji na ponad 120 miliardów dolarów. Inwestorzy w tego typu podmiotach są narażeni na szczególne ryzyko, ponieważ często statuty funduszy inwestycyjnych nie zezwalają na trzymanie obligacji o ratingu poniżej inwestycyjnego. Oznacza to, że w momencie gdy jedna lub kilka agencji ratingowych zdecyduje się na taki ruch to na rynku pojawia się wielu tzw. forced sellers, czyli inwestorów, którzy po prostu muszą natychmiast sprzedać, niezależnie od tego, co myślą o danej inwestycji. Spójrzmy zatem jak wyglądają wyniki obligacji upadłych aniołów w porównaniu z rynkami, między którymi się przemieszczają, czyli Investment Grade oraz High Yield. Pokazujemy to na wykresie 7. poniżej.

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Dla wielu z czytelników może się wydawać, że w wykres wkradł się błąd. Chociaż obligacje upadłych aniołów znajdują się gdzieś pomiędzy Investment Grade a High Yield, to ich wyniki są lepsze od obu. Wynika to prawdopodobnie z faktu, że jeszcze przed obniżką ratingu obligacje te są wyceniane z odpowiednim ryzykiem, co sprawia, że ich oprocentowanie jest wyższe. Wszystko to sprawia, że są to bardzo interesujące inwestycje, zwłaszcza w kontekście wyraźnego komunikatu z Rezerwy Federalnej, że będzie aktywna na tym rynku. Dlatego też zwiększyliśmy naszą ekspozycję na ten segment kosztem mniej płynnych i niżej oprocentowanych polskich obligacji korporacyjnych.

-

Szukasz czegoś więcej?

Nota prawna

Informujemy, że przedstawiony materiał został przygotowany przez mBank S.A. z siedzibą w Warszawie (00-850) przy ul. Prostej 18, który prowadzi działalność maklerską w ramach wyodrębnionej jednostki organizacyjnej – Biura Maklerskiego.

Przedstawiony materiał stanowi publikację handlową, nie stanowi oferty w rozumieniu Kodeksu cywilnego i ma charakter wyłącznie informacyjny. Przedstawione prognozy i kierunki inwestycyjne są aktualne na dzień sporządzenia niniejszego dokumentu i mogą ulegać zmianie w odpowiedzi na wydarzenia, które wpływają na ceny instrumentów finansowych. Z uwagi na to, że niniejszy materiał nie stanowi badania inwestycyjnego, nie przygotowywaliśmy go z uwzględnieniem wymogów prawnych zapewniających niezależność badań inwestycyjnych i nie podlega zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Przypominamy, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Nie ponosimy odpowiedzialności za decyzje klientów związane z inwestowaniem w instrumenty finansowe. Zwracamy uwagę, że instrumenty finansowe nie są depozytem bankowym. Wartość zakupionych instrumentów finansowych może się zmieniać wraz ze zmianą sytuacji na rynkach finansowych i musisz liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. W odniesieniu do instrumentów pochodnych strata może nawet przekroczyć kwotę zainwestowanego kapitału. Ponadto potencjalne korzyści z inwestowania w instrumenty finansowe mogą zostać zmniejszone o pobierane podatki i opłaty wynikające z przepisów prawa, taryf opłat i prowizji oraz regulaminów. Przed podjęciem decyzji inwestycyjnej powinieneś szczegółowo zapoznać się ze specyfikacją danego instrumentu i rozważyć, czy jest on dla Ciebie odpowiedni, mając na uwadze swoją wiedzę, doświadczenie w inwestowaniu w instrumenty finansowe, nastawienie do ryzyka oraz sytuację finansową. Przy podejmowaniu każdej decyzji inwestycyjnej kieruj się własną oceną sytuacji faktycznej i prawnej.

Przydatne dla Ciebie informacje zamieściliśmy na stronie internetowej www.mBank.pl w zakładce „Usługi private banking”. Znajdziesz tam informację o posiadanych przez mBank zezwoleniach na prowadzenie działalności maklerskiej oraz w zakresie usług powierniczych, a także charakterystykę poszczególnych instrumentów finansowych, opis czynników ryzyka dotyczących inwestycji w określone instrumenty finansowe, regulaminy świadczenia usług maklerskich, tabele opłat i prowizji i inne dokumenty związane ze świadczeniem usług maklerskich przez mBank S.A.

Jesteśmy nadzorowani przez Komisję Nadzoru Finansowego.