Po olbrzymich ruchach na rynkach portfele inwestycyjne w zdecydowanej większości wymagają dostosowania wag poszczególnych klas aktywów.

Najważniejsze informacje

Rebalancing

portfeli

Inflacja?

Jaka inflacja?

Jeszcze kilka miesięcy temu obawialiśmy się dynamicznie rosnących cen

i spadków realnej wartości pieniądza. Epidemia koronawirusa zupełnie to zmieniła.

Kłopoty na

rynku długu

W marcu zawirowania na rynkach finansowych niestety dotknęły też części dłużnej, ale banki centralne czuwają i starają się unormować sytuację.

Jeszcze więcej technologii

W minionych latach liderem wzrostów na rynkach były spółki technologiczne. Spółki te zachowują się również lepiej podczas tegorocznych spadków i uważamy, że to właśnie w tym segmencie należy upatrywać szans na przyszłość.

Zwycięzcy i przegrani

W lutym zmniejszyliśmy alokację na akcje do neutralnej. Ruch ten okazał się słuszny, choć oczywiście z perspektywy czasu niewystarczający. Nasze obawy o średnioterminowy wpływ koronawirusa na gospodarkę i rynki w dalszym ciągu są w pewnym stopniu równoważone przez niespotykaną skalę interwencji rządów i banków centralnych. Rządowe programy pomocowe idą już nie w setki, a w tysiące miliardów (czyli biliony) dolarów i euro. Dodatkowo banki centralne dają nam do zrozumienia, że „wpompują” w rynek finansowy tyle środków, ile tylko będzie trzeba, żeby je ustabilizować. Kwoty, o których już teraz możemy mówić przytłaczają wszystko, co widzieliśmy w czasie kryzysu z lat 2008-09. Dzieje się tak mimo faktu, że o ile kilkanaście lat temu kryzys przyszedł z rynku finansowego, o tyle teraz ani bankierzy inwestycyjni, ani zarządzający funduszami nie zawinili w większy sposób niż prezesi linii lotniczych lub producenci samochodów. W nieco dłuższym horyzoncie inwestycyjnym tego typu programy zwykle pozwalały rynkom finansowym odrobić nawet bardzo pokaźne straty.

Rynki po tak dynamicznych spadkach jak ostatnio, zwykle dostarczają dobrych momentów na zwiększanie ekspozycji na poszczególne sektory i klasy aktywów, a nasza neutralna pozycja powinna to w najbliższym czasie umożliwić. Zwracamy jednak uwagę, że nawet inwestor, który nie zdecydował się na żadne ruchy, ma obecnie mniejszy udział akcji w portfelu niż kilka miesięcy temu. Dlatego też chcielibyśmy podkreślić w tym momencie, jak istotny w zarządzaniu jest tzw. rebalancing portfela. Mimo że w ostatnich tygodniach obligacje wcale nie zachowywały się najlepiej (wyjaśniamy to w jednym z rozdziałów), to od początku roku ich przewaga nad akcjami jest imponująca. Dlatego w sytuacji uspokojenia zmienności niezbędne są odpowiednie zmiany, żeby dostosować portfel do pożądanej alokacji. W praktyce oznacza to zwiększenie udziału tej klasy aktywów, która straciła więcej (akcje), a zmniejszenie udziału relatywnego wygranego ostatnich tygodni (obligacje). Zresztą nie dotyczy to tylko polskich inwestorów. Bank inwestycyjny JP Morgan wyliczył ostatnio, że gdyby z jakiegokolwiek powodu koronawirus dziś zniknął, to rebalancing światowych portfeli inwestycyjnych z obligacji na akcje wyniesie do końca roku około 3,3 biliona dolarów. Byłby to największy tego rodzaju ruch w historii.

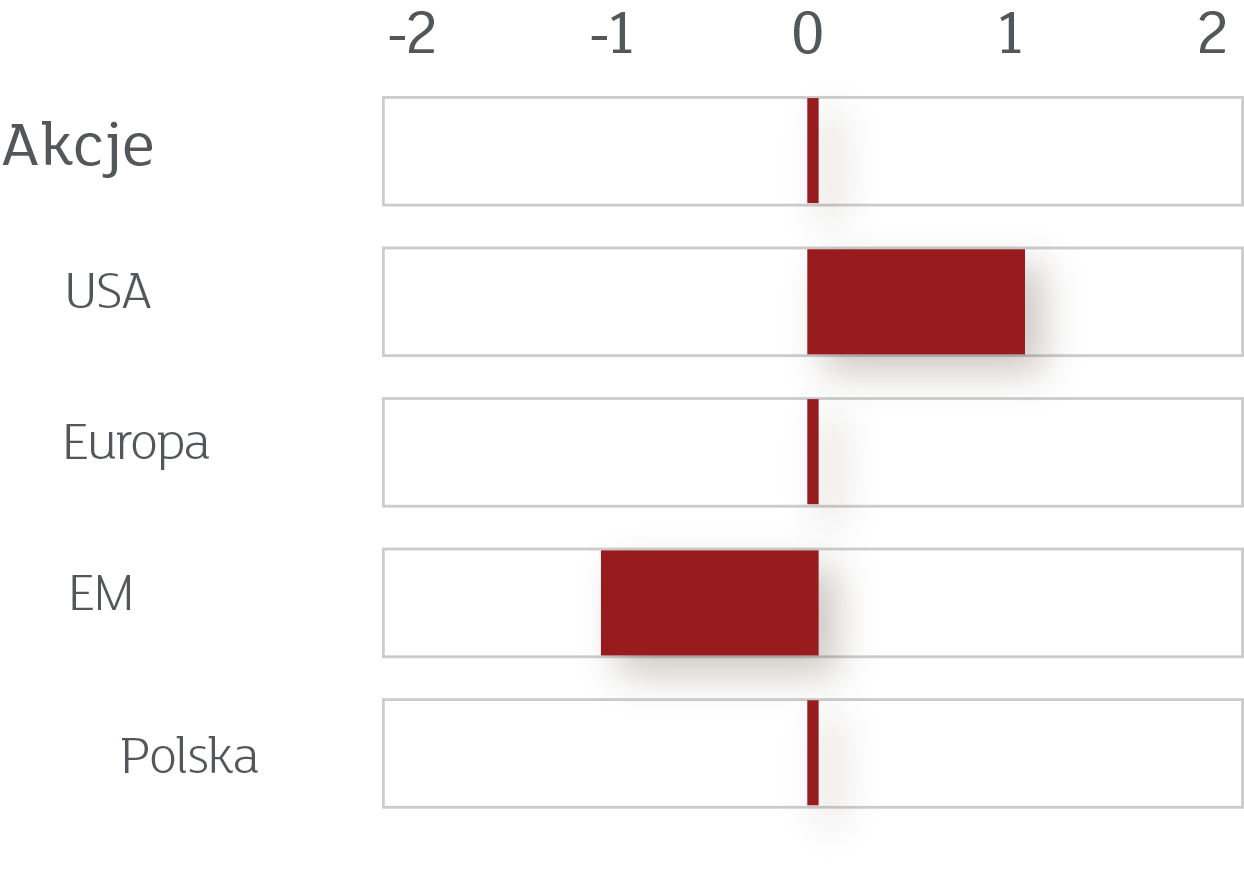

W tym miesiącu decydujemy się na niewielkie zmiany w alokacji, co pokazuje diagram poniżej. Zmiany dotyczą głównie zwiększenia ekspozycji na rynek obligacji korporacyjnych o ratingu inwestycyjnym. Chcemy wykorzystać tutaj fakt, że zostały one w ostatnich tygodniach potraktowane przez rynek bardzo źle, a jednocześnie to tam skoncentrują się zakupy na rynku wtórnym dokonywane przez amerykańską Rezerwę Federalną.

W części akcyjnej nie dokonujemy zmian, natomiast w tym miesiącu podkreślamy relatywnie bardzo dobre wyniki sektora technologicznego na tle innych rynków, które utrzymują się mimo epidemii. Jesteśmy zdania, że to właśnie tam należy poszukiwać dynamicznych wzrostów, gdy sytuacja związana z epidemią się unormuje.

-

1.

Recesja a inflacja

-

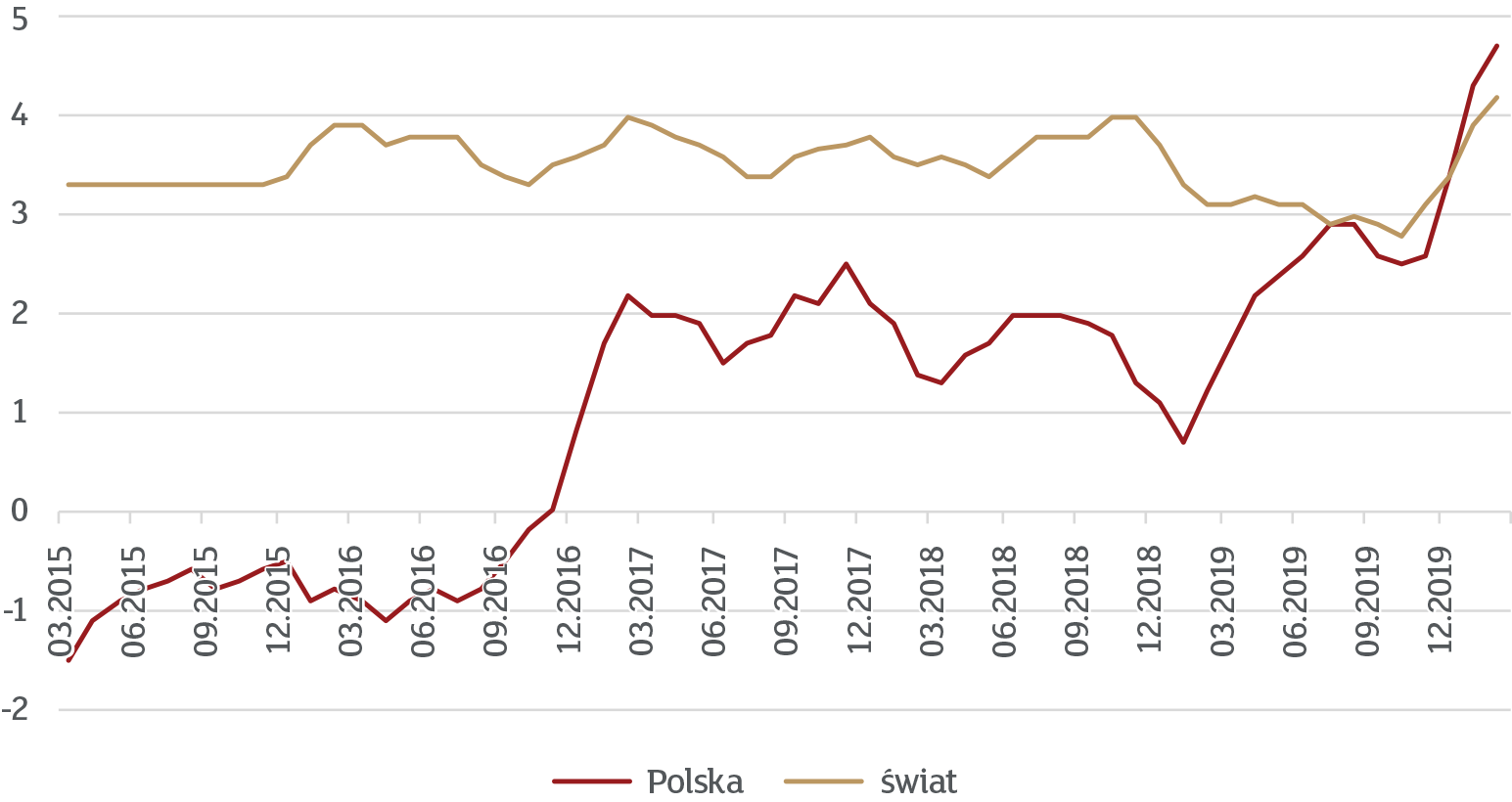

Jeszcze kilka miesięcy temu wiele osób zastanawiało się, jak dostosować portfele do otoczenia szybko rosnących cen, czyli inflacji. Wydawało się, że po zakończeniu wojen handlowych między USA a Chinami gospodarka zacznie dynamicznie się rozwijać, co – przy niskiej stopie bezrobocia – doprowadzi do podwyżek cen. Jak pisaliśmy w poprzednich Oczekiwanych Kierunkach Inwestycyjnych, wstępne dane na początku roku zdawały się potwierdzać tę hipotezę. Widać to było też w danych o inflacji. Wykres poniżej pokazuje wskaźnik CPI dla świata oraz dla Polski.

Wykres 1. Inflacja %r/r

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Szczególnie w Polsce zmiana była bardzo dobrze widoczna. Po kilku latach utrzymywania się inflacji zdecydowanie poniżej celu NBP (2,5+/-1%) w lutym osiągnęliśmy poziom 4,7%. Jest to już jednak zamierzchła historia. Owszem, przez najbliższe kilka miesięcy wskaźniki inflacji mogą utrzymywać się na podwyższonym poziomie, ale w nieco dłuższej perspektywie inwestorzy obawiają się bardziej deflacji. Poniżej garść powodów:

- Ropa naftowa osiągnęła niedawno poziom 20 $ za baryłkę. Oznacza to spadek o ponad połowę w stosunku do początku roku. Na marginesie przypominamy, że na przełomie 2019 i 2020 roku cały świat obawiał się wystrzału cen ropy po napięciach geopolitycznych w Iranie.

- Recesja – w zasadzie nie ma już wątpliwości, że świat znajduje się w fazie recesji. Wszyscy mamy nadzieję, że będzie ona krótka, ale na przykład tak wychwalana w ostatnich latach sytuacja na rynku pracy zmieniła się o 180 stopni. Wyższe bezrobocie to jedynie kwestia czasu i skali, co przełoży się na niższą presję płacową i mniejszy potencjał dla przedsiębiorstw do podwyższania cen.

- Z recesją związane są też ceny energii elektrycznej – ponieważ świat gospodarczy obraca się na zwolnionych obrotach, co przekłada się na mniejszą emisję CO2. To z kolei oznacza, że ceny uprawnień emisji dwutlenku węgla spadają. Niewykluczone zatem, że w perspektywie średnioterminowej będziemy mieli do czynienia ze spadkiem cen energii elektrycznej, co oczywiście wpłynie na wskaźnik inflacji.

- Chociaż większość krajów rozwiniętych znajduje się w fazie przestoju, to jednak produkcja przemysłowa w dalszym ciągu się posuwa, zwłaszcza w powracających do pełnych mocy Chinach. Oznacza to, że poziom zapasów może być na tyle wysoki, że producenci — chcąc nie chcąc — będą prześcigać się w różnego rodzaju promocjach i obniżkach cen.

- Programy pomocowe nie zadziałają inflacyjnie – nawet jeśli duża część społeczeństwa otrzyma pomoc w postaci gotówki (tak jak planuje się to m.in. w USA), to nie należy się spodziewać, że pieniądze te zostaną wydane w sposób frywolny. Przeciwnie, pieniądze te będą służyć regulowaniu najważniejszych bieżących zobowiązań, jak np. rachunki za prąd czy czynsz.

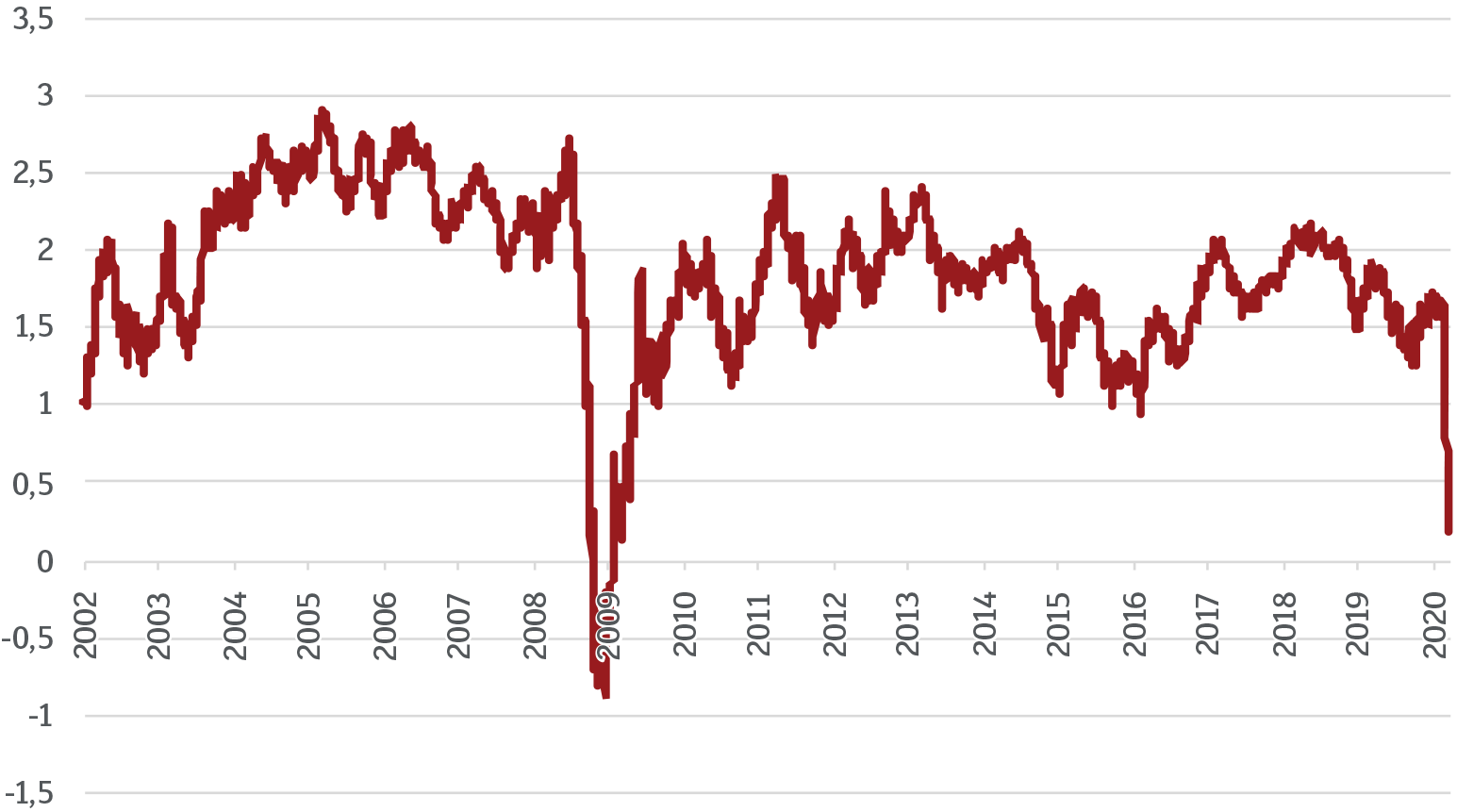

Należy przy tym stwierdzić, że najbliższe dane jeszcze nie pokażą tych tendencji. Przecież zakupy jedzenia związane z (nieuzasadnionymi) obawami o zamknięciu sklepów prawdopodobnie spotkały się z chwilowymi podwyżkami cen. Ale kolejne miesiące już przyniosą spadki. Potwierdzać zdaje się to rynek, który wycenia, że stopa inflacji w USA w nadchodzących pięciu latach wyniesie około 0,5%. Pokazujemy to na wykresie poniżej, dodając dla kontekstu sytuację z czasu kryzysu w 2008-09 (o czym za chwilę).

Wykres 2. Stopa inflacji w nadchodzących pięciu latach w USA wyceniona na rynku obligacji (w %)

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Co to oznacza dla naszych inwestycji? W krótkim okresie oczywiście niewiele, ponieważ obecnie rynek żyje najnowszymi informacjami z frontu walki z koronawirusem. Ale zakładając, że pandemia niedługo minie (lub przynajmniej osłabnie) wydaje się, że tak niski poziom inflacji sprawi, że stopy procentowe przez długi czas pozostaną w okolicy zera, zmuszając oszczędzających do zakupów bardziej ryzykownych klas aktywów. Być może dla wielu z Czytelników brzmi to obecnie jak science-fiction, ale dokładnie ten mechanizm doprowadził do wzrostu cen aktywów na światowych rynkach po kryzysie z lat 2008-09.

-

-

2.

Rynek obligacji przysporzył kłopotów

-

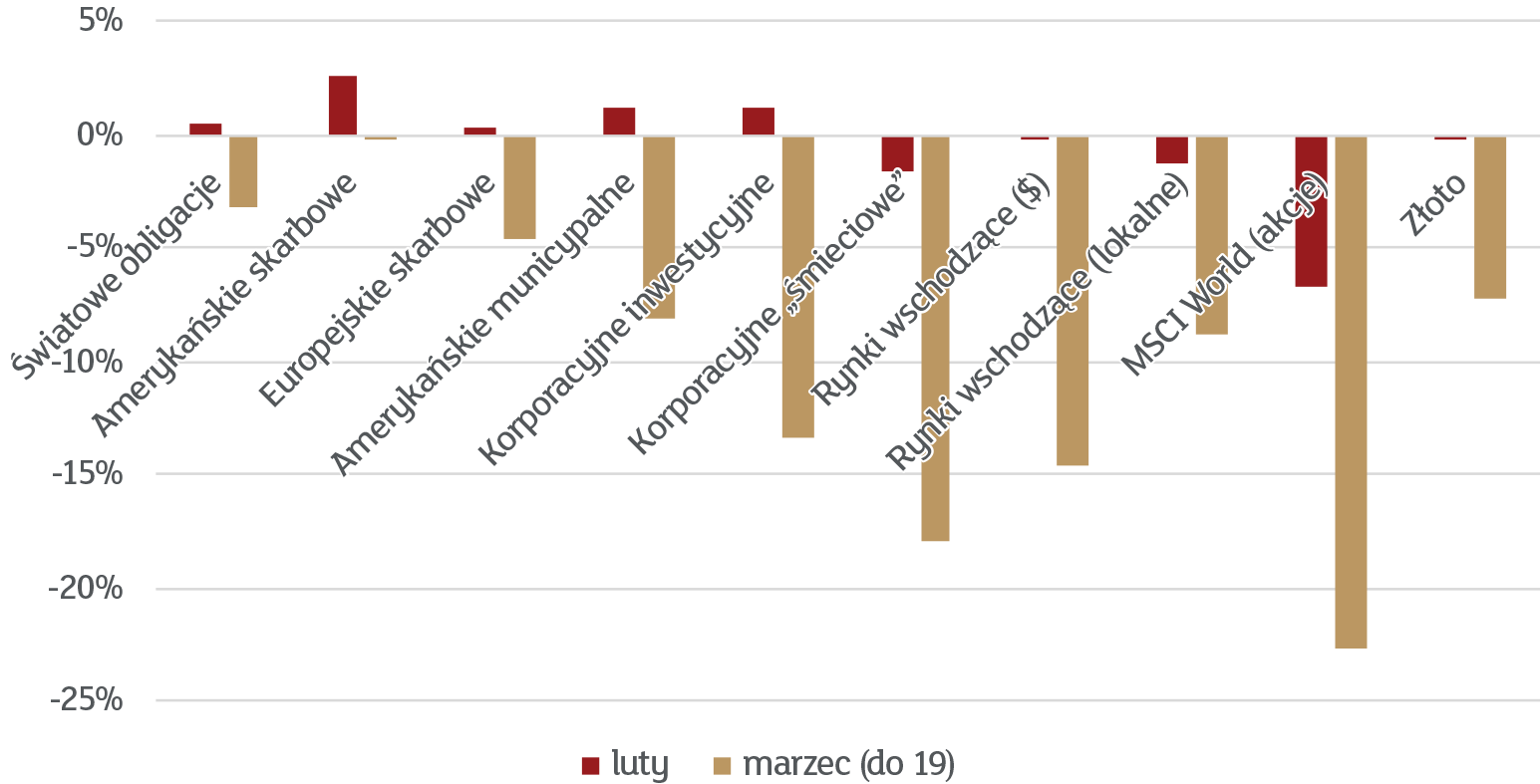

Normalnie w sytuacji, w której oczekiwania inflacyjne spadają, a inwestorom w oczy zagląda widmo recesji, ceny obligacji dynamicznie rosną. I rzeczywiście, kiedy epidemia koronawirusa rozprzestrzeniała się w lutym po świecie, obligacje były w cenie. Zresztą przewidzieliśmy to w poprzednich Oczekiwanych Kierunkach Inwestycyjnych, zwiększając alokację na ten segment. W marcu jednak sytuacja diametralnie się zmieniła, co przysporzyło nie lada problemów praktycznie wszystkim portfelom inwestycyjnym. Zacznijmy od wykresu pokazującego główne podklasy segmentu obligacji i ich wyniki w lutym i marcu (do 19-ego). Na końcu pokazujemy indeks akcyjny MSCI World oraz ceny złota.

Wykres 3. Wyniki indeksów obligacji skarbowych w lutym i marcu

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

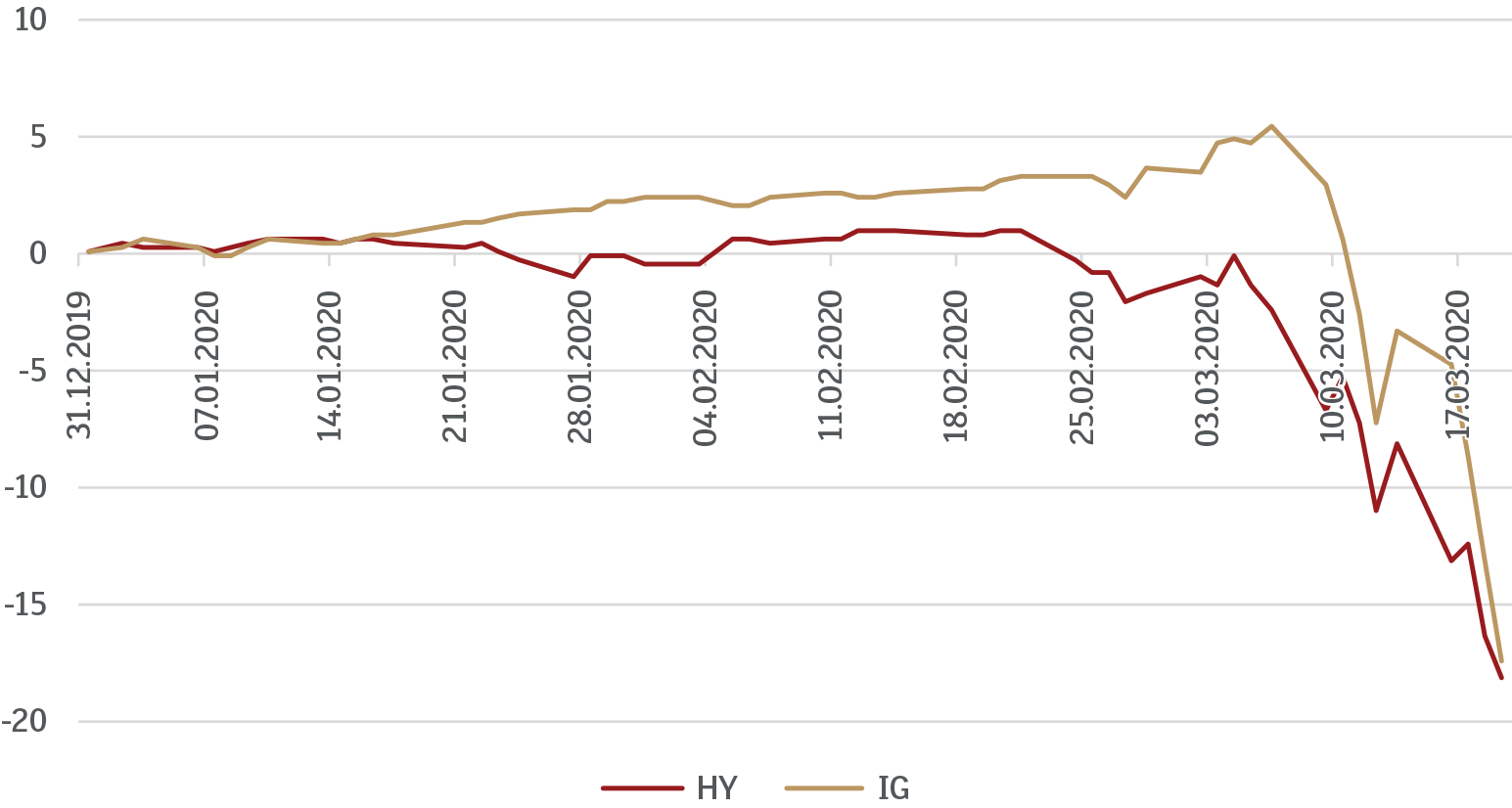

Jak widać, niektóre rynki obligacji zachowywały się w marcu niemal jak rynki akcji. W najmniejszym stopniu dotknęło to obligacji skarbowych w G3 (USA, strefa euro, Japonia), ale i tu bywały dni z problemami. I to niestety przełożyło się w dużym stopniu na wyniki portfeli zwłaszcza konserwatywnych. Nie trzeba dodawać, że sytuacja taka była bezprecedensowa i wiązała się z wręcz panicznym poszukiwaniem płynności przez światowych inwestorów. Ze świecą było szukać miejsc, w których można się było schronić. Paradoksalnie, nasze przeważenie w obligacjach o ratingu „śmieciowym” (HY) względem obligacji o ratingu BBB lub wyższym (IG) wcale nie okazało się być niewypałem. Pokazujemy to na wykresie poniżej.

Wykres 4. Obligacje HY oraz IG zachowały się w tym roku podobnie

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Jeśli wziąć pod uwagę punkt startowy, to okaże się, że bezpieczniejsze obligacje o ratingu inwestycyjnym w ostatnich tygodniach spadły znaczniej niż obligacje o ratingu „śmieciowym”. Było to zupełnie zaskakujące dla większości uczestników rynku, o czym świadczą spektakularne i niespotykane dotąd straty największych funduszy dłużnych na świecie.

W związku z tak dużą dyslokacją na rynku obligacji, banki centralne ze zdwojoną siłą przystąpiły do akcji. Ostatnie kilka tygodni to prawdziwa feeria różnego rodzaju programów pomocowych i skupu aktywów. Kulminacją była decyzja amerykańskiej Rezerwy Federalnej sprzed kilku dni, która powiedziała, że program skupu obligacji będzie miał nieograniczony zakres. Miało to miejsce po tym, jak w ciągu jednego tygodnia Fed skupił obligacje za kwotę około 270 mld $. Dla zachowania perspektywy można powiedzieć, że cały pierwszy program luzowania ilościowego (quantitative easing) wprowadzony jeszcze przez Bena Bernanke bezpośrednio po kryzysie 2009-09 miał wielkość 700 mld $ i trwał od grudnia 2008 do marca 2010.

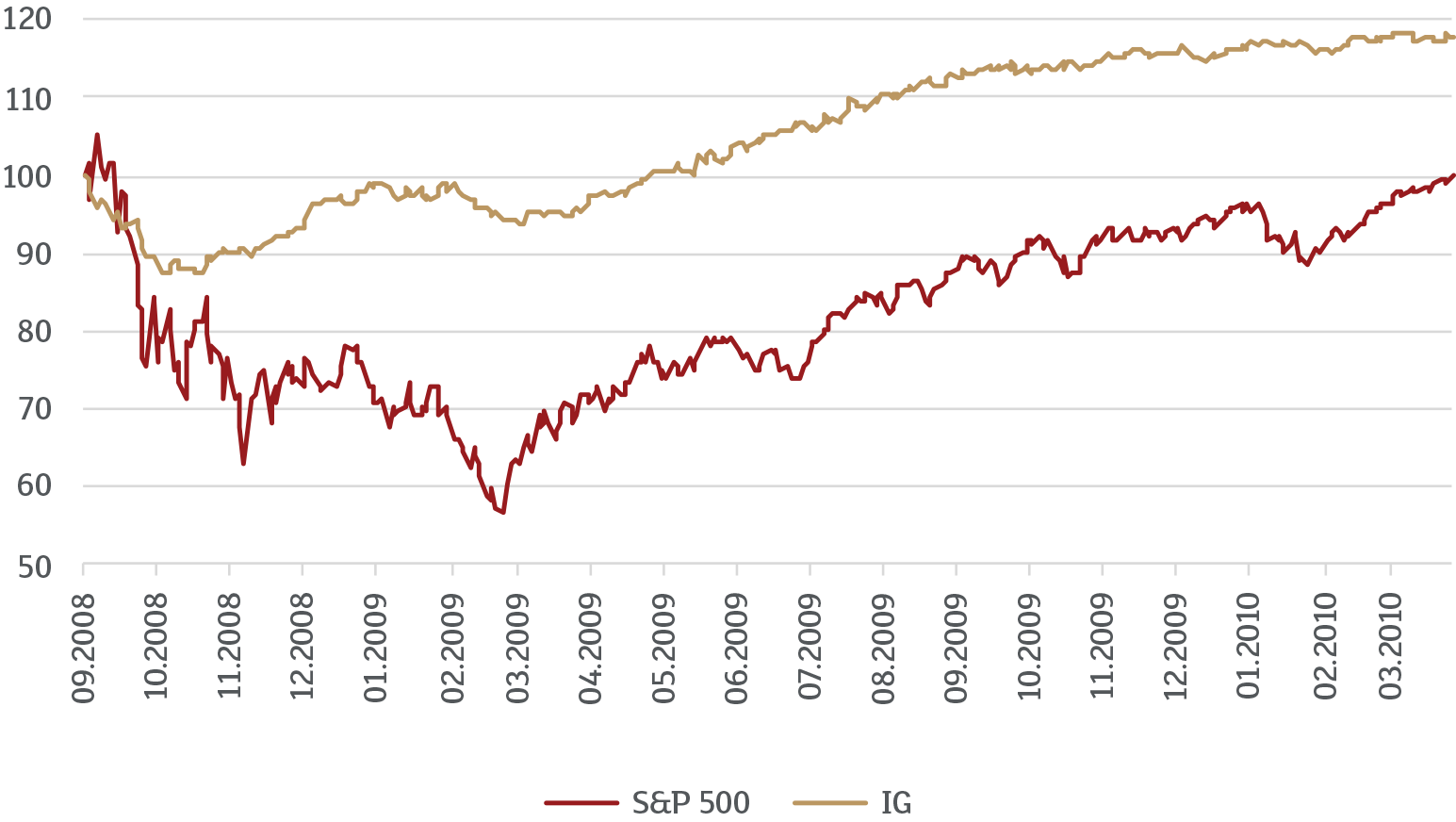

W związku z tą sytuacją często jesteśmy pytani, czy dla inwestorów liczących na poprawę sytuacji lepiej zainwestować w akcje czy w obligacje, biorąc pod uwagę, że obie klasy aktywów ostatnio spadły. Odpowiedź zależy oczywiście od indywidualnych okoliczności, przy których dodatkowo należy uwzględniać wspomniany przez nas na początku rebalancing portfela. Jednak możemy pokusić się o jeszcze jedno porównanie z czasów upadku Lehman Brothers. Wykres poniżej pokazuje zachowanie obligacji korporacyjnych o ratingu inwestycyjnym oraz indeksu S&P 500 w okresie po upadku Lehman Brothers we wrześniu 2008 roku.

Wykres 5. Obligacje IG oraz S&P 500 po upadku Lehman Brothers

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Jak widać w początkowej fazie spadki na rynkach akcji i obligacji były porównywalne, jednak działalność Fed sprawiła, że ten drugi dość szybko wrócił do swojego pierwotnego poziomu. Rynek akcji natomiast jeszcze przez jakiś czas żył w niepewności i sygnał kupna przyszedł później. Wielu ekspertów (w tym my) jest zdania, że to właśnie stabilizacja sytuacji na rynku długu pozwoliła akcjom rozwinąć skrzydła. Oczywiście, w późniejszym okresie wyniki rynków akcyjnych były zdecydowanie lepsze.

Chcielibyśmy zwrócić jednak uwagę, że sytuacja w latach 2008-09 była dla rynków o wiele trudniejsza niż teraz. Wtedy kryzys miał swoje źródło w nierównowagach rynkowych, a instytucje finansowe miały bardzo niskie współczynniki kapitałowe. Obecny kryzys wywołany jest przez wirusa i trafił na sytuację, w której kapitały banków w Polsce i na świecie są nierzadko dwukrotnie wyższe w stosunku do sumy bilansowej niż kilkanaście lat temu. To również pozwala z nieco większym optymizmem spoglądać na sytuację rynkową, gdy tylko epidemia zostanie opanowana.

W związku z niespotykaną skalą działalności najważniejszych banków centralnych świata, postanowiliśmy zmienić naszą alokację w części obligacyjnej:

- Zwiększamy maksymalnie przeważenie w obligacjach korporacyjnych o ratingu inwestycyjnym (IG). Jak wspomnieliśmy, jest to sektor, który spadł najbardziej w stosunku do tego, jak postrzegane było jego bezpieczeństwo, a dodatkowo byliśmy w nim niedoważeni. Tu też skoncentrowana będzie działalność amerykańskiej Rezerwy Federalnej i innych banków centralnych w nadchodzących tygodniach i miesiącach.

- Neutralizujemy pozycję w obligacjach o ratingu „śmieciowym” (HY), gdzie uderzenie ze strony recesji oraz spadających cen ropy może być duże.

- Obniżamy alokację na dług rynków rozwijających się. Wynika to z faktu, że o ile banki centralne będą w stanie zapobiec wyprzedaży w obligacjach skarbowych, municypalnych czy korporacyjnych w swoich własnych krajach, o tyle ciężko przypuszczać, żeby Fed lub EBC zdecydowały się na kupno obligacji Turcji, Brazylii czy Indonezji. W tych przypadkach wsparcie instytucjonalne władz monetarnych może być utrudnione, a do tego recesja może wywołać presję na osłabienie walut.

-

-

3.

Czy silni staną się jeszcze silniejsi?

-

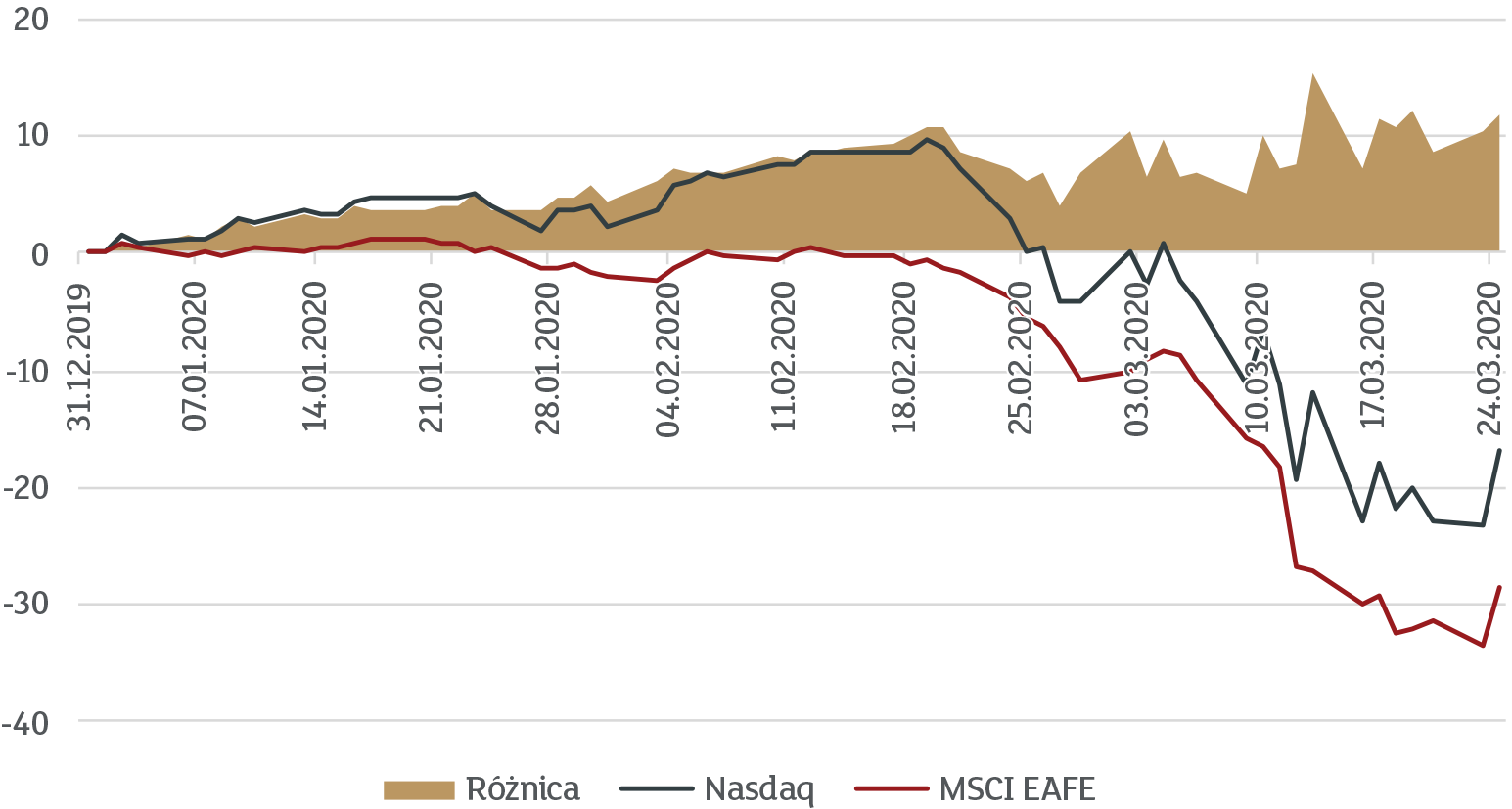

Wspominaliśmy w naszych wcześniejszych komentarzach, że branża przez wielu dotychczas uznawana za najbardziej agresywnie wycenianą, czyli spółki technologiczne, zachowuje się podczas obecnego kryzysu relatywnie najlepiej. Nasdaq w tym roku wyprzedza indeks MSCI World EAFE (czyli akcji światowych poza USA) już o około 10 punktów procentowych, co pokazujemy na wykresie poniżej. Dodajmy, że w ostatnich 10 latach różnica ta wynosi około 250%.

Wykres 6. Wyniki Nasdaq na tle MSCI EAFE

Źródło: Bloomberg, mBank

Kliknij, aby powiększyć

-

Z czego wynika takie zachowanie? Po pierwsze wygląda na to, że większość inwestorów patrzy na wydarzenia związane z koronawirusem, jak na niezwykłą szansę dla technologii. Praca zdalna, telemedycyna, streaming, gry online, e-commerce czy fintech to tylko kilka tematów, które mają szanse na kontynuowanie imponujących wzrostów rynku w przyszłości. Jednocześnie branże jak linie lotnicze czy przemysł już zostały uderzone w sposób, którego konsekwencje trudno jest obecnie przewidzieć. Zatem, to jest tzw. sytuacja, która zdaje się prowadzić do tego, że inwestorzy przychylniejszym okiem patrzą na Nasdaq i podobne mu indeksy.

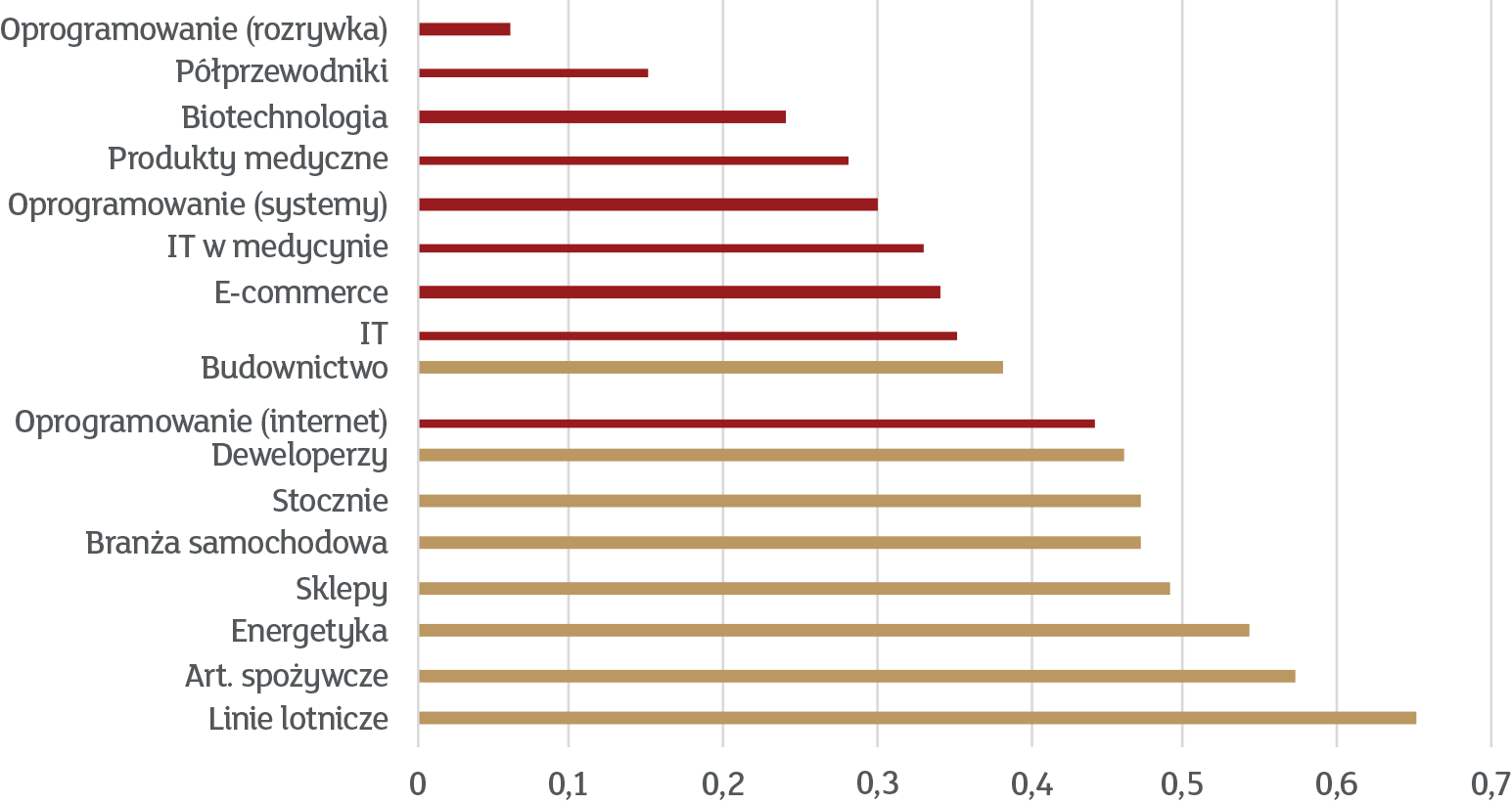

Ale jest też powód stricte finansowy i ekonomiczny, a mianowicie zadłużenie. Wspomnieliśmy w poprzednim rozdziale, jak duże problemy spotkały ostatnio rynek obligacji korporacyjnych. Wynikało to z rosnących obaw o wpływ recesji wywołanej koronawirusem na możliwość obsługi długu. I właśnie, jeśli spojrzeć na poziom zadłużenia w poszczególnych branżach i sektorach, to dość szybko zobaczymy ciekawą prawidłowość. Popatrzmy na wykres poniżej.

Wykres 8. Wskaźnik długu netto do kapitału w wybranych branżach

Źródło: Aswath Damodaran, mBank

Kliknij, aby powiększyć

-

Bardzo szybko można zauważyć, że zadłużenie w nowoczesnych branżach typu IT czy biotechnologia jest o wiele niższe niż w tradycyjnej gospodarce. Owszem, stopy procentowe są bardzo niskie i takie też zapewne pozostaną przez wiele lat, ale trudno przypuszczać, żeby aktualne wydarzenia były jakąś wielką szansą rozwojową dla linii lotniczych czy tradycyjnych sklepów. Warto przy tym wspomnieć, że dynamiczny wzrost chińskich hegemonów IT zaczął się właśnie po poprzednich epidemiach grypy w tamtym regionie.

Powyższe powody są naszym zdaniem zupełnie wystarczające, aby utrzymać nasze przeważenie w części akcyjnej w USA. W zeszłym miesiącu pisaliśmy o różnicach w wynikach między poszczególnymi sektorami i te w dalszym ciągu się utrzymują. Flagowym przykładem niech będzie fakt, że ktoś kto na początku roku sprzedał sektor energetyczny, a kupił sektor IT, zainkasował różnicę w wysokości ponad 30%.

Agresywność ostatnich wyprzedaży uwydatnia jeszcze bardziej różnice między branżami. Jest tak zwłaszcza w czasie, gdy rosnąca część inwestorów – w tym również my – coraz bardziej zaczyna się zastanawiać, jak będzie wyglądała światowa gospodarka, kiedy już uporamy się z epidemią wirusa. Tego ostatniego serdecznie wszystkim Państwu (i sobie!) życzymy.

-

Szukasz czegoś więcej?

Nota prawna

Informujemy, że przedstawiony materiał został przygotowany przez mBank S.A. z siedzibą w Warszawie (00-850) przy ul. Prostej 18, który prowadzi działalność maklerską w ramach wyodrębnionej jednostki organizacyjnej – Biura Maklerskiego.

Przedstawiony materiał stanowi publikację handlową, nie stanowi oferty w rozumieniu Kodeksu cywilnego i ma charakter wyłącznie informacyjny. Przedstawione prognozy i kierunki inwestycyjne są aktualne na dzień sporządzenia niniejszego dokumentu i mogą ulegać zmianie w odpowiedzi na wydarzenia, które wpływają na ceny instrumentów finansowych. Z uwagi na to, że niniejszy materiał nie stanowi badania inwestycyjnego, nie przygotowywaliśmy go z uwzględnieniem wymogów prawnych zapewniających niezależność badań inwestycyjnych i nie podlega zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Przypominamy, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Nie ponosimy odpowiedzialności za decyzje klientów związane z inwestowaniem w instrumenty finansowe. Zwracamy uwagę, że instrumenty finansowe nie są depozytem bankowym. Wartość zakupionych instrumentów finansowych może się zmieniać wraz ze zmianą sytuacji na rynkach finansowych i musisz liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. W odniesieniu do instrumentów pochodnych strata może nawet przekroczyć kwotę zainwestowanego kapitału. Ponadto potencjalne korzyści z inwestowania w instrumenty finansowe mogą zostać zmniejszone o pobierane podatki i opłaty wynikające z przepisów prawa, taryf opłat i prowizji oraz regulaminów. Przed podjęciem decyzji inwestycyjnej powinieneś szczegółowo zapoznać się ze specyfikacją danego instrumentu i rozważyć, czy jest on dla Ciebie odpowiedni, mając na uwadze swoją wiedzę, doświadczenie w inwestowaniu w instrumenty finansowe, nastawienie do ryzyka oraz sytuację finansową. Przy podejmowaniu każdej decyzji inwestycyjnej kieruj się własną oceną sytuacji faktycznej i prawnej.

Przydatne dla Ciebie informacje zamieściliśmy na stronie internetowej www.mBank.pl w zakładce „Usługi private banking”. Znajdziesz tam informację o posiadanych przez mBank zezwoleniach na prowadzenie działalności maklerskiej oraz w zakresie usług powierniczych, a także charakterystykę poszczególnych instrumentów finansowych, opis czynników ryzyka dotyczących inwestycji w określone instrumenty finansowe, regulaminy świadczenia usług maklerskich, tabele opłat i prowizji i inne dokumenty związane ze świadczeniem usług maklerskich przez mBank S.A.

Jesteśmy nadzorowani przez Komisję Nadzoru Finansowego.