wskaźniki referencyjne

o wskaźnikach referencyjnych

Na tej stronie zebraliśmy najważniejsze informacje na temat wskaźników referencyjnych. Dowiesz się tu:

co to są wskaźniki referencyjne i do czego służą,

czym jest Rozporządzenie BMR i dlaczego ma znaczenie dla Twojej umowy,

jakie wskaźniki stosujemy w umowach,

gdzie znajdziesz więcej informacji o wskaźnikach,

z jakimi ryzykami wiąże się stosowanie wskaźników,

jak postępujemy w przypadku zaprzestania opracowywania wskaźnika przez Administratora,

jak zmiana wskaźnika wpływa na oprocentowanie.

Informacje na temat wskaźników referencyjnych znajdziesz również na stronie Komisji Nadzoru Finansowego i Związku Banków Polskich.

aktualności

wskaźniki referencyjne

To wskaźniki (stopy procentowej, walutowe, towarowe) stosowane na rynkach finansowych, takie jak: WIBOR, EURIBOR czy WM Reuters Spot Rate.

Na podstawie wskaźników referencyjnych:

banki wyznaczają oprocentowanie kredytów, lokat, produktów strukturyzowanych, papierów dłużnych i innych instrumentów finansowych,

strony umów mogą określać swoje wzajemne zobowiązania i rozliczać transakcje.

Wskaźniki opracowują niezależni od nas administratorzy, którzy:

określają i zarządzają mechanizmami wyznaczania wskaźnika,

gromadzą, analizują i przetwarzają dane niezbędne do wyliczenia wskaźnika,

wyznaczają wskaźnik (zgodnie z przyjętą przez siebie metodą i w oparciu o zebrane dane).

Wartość wskaźnika referencyjnego oblicza się na podstawie zewnętrznych danych. Zmienia się ona w zależności od sytuacji ekonomicznej na rynku. Administratorzy tak dobierają metodologię liczenia swoich wskaźników, aby pomiar rynku był jak najbardziej dokładny i rzetelny, a dane używane do pomiaru miały odpowiednio wysoką jakość.

rozporządzenie BMR - najważniejsza regulacja dla wskaźników

W odpowiedzi na kryzys finansowy, Komisja Europejska opracowała nowy standard wskaźników referencyjnych i wydała Rozporządzenie BMR.

| Pełna nazwa Rozporządzenia: Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/1011 w sprawie indeksów stosowanych jako wskaźniki referencyjne w instrumentach finansowych i umowach finansowych lub do pomiaru wyników funduszu inwestycyjnego i zmieniające dyrektywy 2008/48/WE i 2014/17/UE oraz Rozporządzenie (UE) nr 596/2014. |

Rozporządzenie BMR to unijna regulacja, która określa zasady opracowywania wskaźników referencyjnych, a także wyznacza standard nadzoru nad instytucjami, które się tym zajmują. Rozporządzenie rozróżnia kategorie wskaźników referencyjnych, wskazuje na zakres opracowywanych metodologii przez administratorów wskaźników referencyjnych oraz określa proces udzielania zezwoleń, licencji i nadzoru administratorów wskaźników referencyjnych.

Zgodnie z Rozporządzeniem BMR, abyśmy mogli stosować wskaźnik w umowach finansowych lub instrumentach finansowych, administrator wskaźnika m. in.:

powinien zapewnić zgodność wskaźnika z Rozporządzeniem BMR oraz przepisami wydanymi na jego podstawie,

musi mieć zezwolenie odpowiedniego organu, być zarejestrowanym lub korzystać z innego przepisu szczególnego pozwalającego na stosowanie wskaźnika,

powinien określić i w miarę potrzeby uaktualniać, właściwą metodologię wyznaczania wartości wskaźnika referencyjnego.

Wskaźnik podstawowy – wskaźnik referencyjny dotychczas stosowany w umowie. Pisząc na stronie www o wskaźniku podstawowym odwołujemy się do tego znaczenia.

Wskaźnik alternatywny – wskaźnik, który można stosować jako odniesienie (alternatywę) w celu zastąpienia wskaźnika referencyjnego, którego opracowywania zaprzestano. Pisząc na stronie www o wskaźniku alternatywnym odwołujemy się do tego znaczenia.

wskaźniki referencyjne stosowane w umowach

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

WIBOR |

wskaźnik stopy procentowej |

GPW Benchmark S.A. |

metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

WIBOR |

wskaźnik stopy procentowej |

GPW Benchmark S.A. |

metodologii obliczania wskaźników |

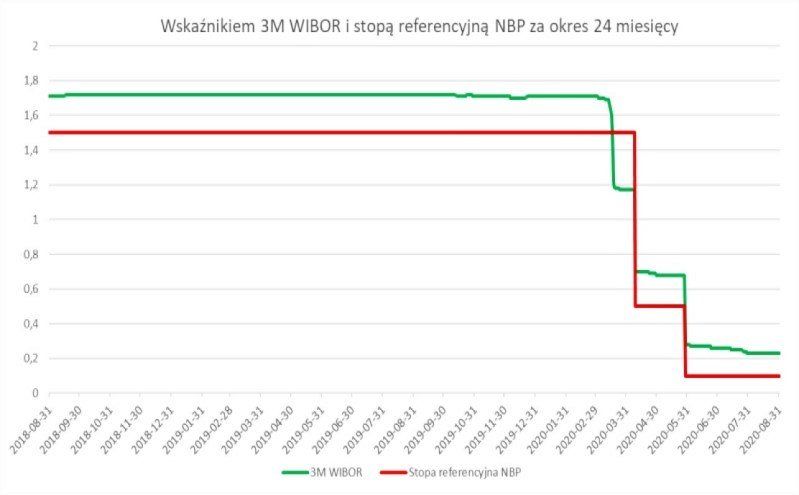

WIBOR

kluczowy wskaźnik referencyjny stopy procentowej w rozumieniu Rozporządzenia BMR,

używa się go jako składowej oprocentowania (np. kredytów).

Wskaźnik jest opracowywany i publikowany przez administratora – GPW Benchmark S.A., który jest pod nadzorem Komisji Nadzoru Finansowego.

Na stronie https://gpwbenchmark.pl dostępne są szczegółowe informacje dotyczące WIBOR, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika,

dane kontaktowe administratora.

Obecnie trwają prace związane z wprowadzeniem zamiennika WIBOR. Co to dla Ciebie oznacza?

Jeśli teraz podpisujesz umowę kredytową z mBankiem – w Twojej umowie są już zapisy dotyczące tego, jak postąpimy, gdy WIBOR nie będzie już stosowany.

Dla firm i korporacji informacje o tym, jak postąpimy, gdy zniknie WIBOR znajdują się w regulaminach.

Jeśli w Twojej umowie nie ma takiego zapisu – otrzymasz od nas informację o aneksie do umowy. Więcej przeczytasz tu: https://www.mbank.pl/lp/aneksowanie/

Nad zmianą pracuje Narodowa Grupa Robocza ds. reformy wskaźników referencyjnych (NGR).

Więcej informacji na temat wskaźników i samej reformy WIBOR znajdziesz na stronie:

- KNF

- ZBP

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

WIBID |

Wskaźnik stopy procentowej |

GPW Benchmark |

przeczytaj więcej o metodologii obliczania wskażników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

WIBID |

Wskaźnik stopy procentowej |

GPW Benchmark |

przeczytaj więcej o metodologii obliczania wskażników |

WIBID

Wskaźnik referencyjny w rozumieniu Rozporządzenia BMR. Wskaźnik jest opracowywany i publikowany przez administratora – GPW Benchmark S.A., pod nadzorem Komisji Nadzoru Finansowego.

Na stronie https://gpwbenchmark.pl dostępne są szczegółowe informacje dotyczące WIBID, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika,

dane kontaktowe administratora.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

LIBOR |

wskaźnik stopy procentowej |

ICE Benchmark Administration (IBA) |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

LIBOR |

wskaźnik stopy procentowej |

ICE Benchmark Administration (IBA) |

przeczytaj więcej o metodologii obliczania wskaźników |

LIBOR

wskaźnik referencyjny stopy procentowej w rozumieniu Rozporządzenia BMR,

był używany jako składowa oprocentowania (np. kredytów).

Wskaźnik od 2014 r. opracowywany przez ICE Benchmark Administration (IBA). Wcześniej administratorem wskaźnika był BBA (British Bankers Association).

IBA opracowywał wskaźnik według samodzielnie określonej metody, pod nadzorem brytyjskiego Financial Conduct Authority (FCA).

Wskaźniki LIBOR nie są już opracowywane i nie możemy już ich używać, aby określać oprocentowanie udzielonych kredytów. Instytucje finansowe od dawna przygotowywały się na ten moment. Od 2014r. wśród światowych uczestników rynku finansowego toczona była dyskusja dotycząca niskiej stabilności wskaźników referencyjnych oraz ich słabej odporności na manipulacje. Wskutek przeprowadzonych rozmów, pod nadzorem odpowiednich organów nadzorczych podjęto decyzje o stopniowym i konsekwentnym wycofywaniu wskaźników z grupy LIBOR. Te wskaźniki zostały zastąpione nowymi wskaźnikami.

Kiedy wskaźniki LIBOR przestały być publikowane

|

Nazwa wskaźnika |

Tenor |

Data zaprzestania |

|

LIBOR CHF |

O/N, 1W, 1M, 2M, 3M, 6M, 12M |

z dniem 31.12.2021 r. |

|

LIBOR EUR |

O/N, 1W, 1M, 2M, 3M, 6M, 12M |

z dniem 31.12. 2021 r. |

|

LIBOR GBP |

O/N, 1W, 2M, 12M |

z dniem 31.12. 2021 r. |

|

LIBOR GBP |

1M, 3M, 6M |

z dniem 31.03.2023 r |

|

LIBOR JPY |

S/N, 1W, 2M, 12M |

z dniem 31.12. 2021 r. |

|

LIBOR JPY |

1M, 3M, 6M |

z dniem 31.12.2022 r. |

|

LIBOR USD |

1W, 2M, 12M |

z dniem 31.12. 2021 r. |

|

LIBOR USD |

O/N, 1M, 3M, 6M 12M, |

z dniem 30.06.2023 r. |

|

Nazwa wskaźnika |

Tenor |

Data zaprzestania |

|

LIBOR CHF |

O/N, 1W, 1M, 2M, 3M, 6M, 12M |

z dniem 31.12.2021 r. |

|

LIBOR EUR |

O/N, 1W, 1M, 2M, 3M, 6M, 12M |

z dniem 31.12. 2021 r. |

|

LIBOR GBP |

O/N, 1W, 2M, 12M |

z dniem 31.12. 2021 r. |

|

LIBOR GBP |

1M, 3M, 6M |

z dniem 31.03.2023 r |

|

LIBOR JPY |

S/N, 1W, 2M, 12M |

z dniem 31.12. 2021 r. |

|

LIBOR JPY |

1M, 3M, 6M |

z dniem 31.12.2022 r. |

|

LIBOR USD |

1W, 2M, 12M |

z dniem 31.12. 2021 r. |

|

LIBOR USD |

O/N, 1M, 3M, 6M 12M, |

z dniem 30.06.2023 r. |

Skróty użyte w powyższej tabeli oznaczają następujące terminy fixingowe:

O/N – overnight,

S/N – Spot Next,

1W – 1 tydzień,

1M – 1 miesiąc,

2M – 2 miesiąc,

3M – 3miesiące,

6M – 6 miesięcy,

12M – 12 miesięcy.

Jakie wskaźniki zastąpiły LIBOR?

Wszystkie wskaźniki alternatywne zostały wybrane, ponieważ są bardzo zbliżone do wskaźników LIBOR. Oblicza się je w podobny sposób i – tak jak LIBOR – spełniają unijne wymogi; są powszechnie używane w Unii Europejskiej, w tym w Polsce. Wskaźniki alternatywne są opracowywane przez licencjonowanych administratorów i nie ma planów zaprzestania ich publikacji.

W niektórych przypadkach wskaźnik podstawowy zastąpiono syntetycznym. Wskaźnik syntetyczny to dalej wskaźnik referencyjny stopy procentowej, który był tymczasowo publikowany po dacie zaprzestania publikacji podstawowego wskaźnika. Ustanowiono je po to, by banki miały czas na aneksowanie umów opartych o dany wskaźnik referencyjny z klientami oraz by aktywnie ograniczać i wygaszać produkty oparte o dany wskaźnik.

|

Dotychczasowy wskaźnik |

Nowy wskaźniki dla klientów korporacyjnych |

Nowy wskaźnik dla klientów detalicznych i małych firm |

|

LIBOR USD |

SOFR |

syntetyczny LIBOR USD dla tenoru 1M i 3M, publikowane w terminie do 30.09.2024, a po tej dacie SOFR AVERAGE 30 dni. |

|

LIBOR CHF |

SARON |

SARON Compound |

|

LIBOR GBP |

SONIA |

syntetyczny LIBOR GBP dla tenoru 3M publikowany w terminie do 31.03.2024, a po tej dacie Stawka Brytyjskiego Banku Centralnego (Bank Anglii) |

|

LIBOR JPY |

TONA |

Stawka Banku Centralnego Japonii |

|

LIBOR EUR O/N |

€STR |

EURIBOR |

|

Dotychczasowy wskaźnik |

Nowy wskaźniki dla klientów korporacyjnych |

Nowy wskaźnik dla klientów detalicznych i małych firm |

|

LIBOR USD |

SOFR |

syntetyczny LIBOR USD dla tenoru 1M i 3M, publikowane w terminie do 30.09.2024, a po tej dacie SOFR AVERAGE 30 dni. |

|

LIBOR CHF |

SARON |

SARON Compound |

|

LIBOR GBP |

SONIA |

syntetyczny LIBOR GBP dla tenoru 3M publikowany w terminie do 31.03.2024, a po tej dacie Stawka Brytyjskiego Banku Centralnego (Bank Anglii) |

|

LIBOR JPY |

TONA |

Stawka Banku Centralnego Japonii |

|

LIBOR EUR O/N |

€STR |

EURIBOR |

Klientom detalicznym posiadającym kredyty w USD, GBP, JPY oraz EUR oparte o wskaźnik referencyjny LIBOR (w tym klientom małych firm w przypadku kredytu w USD) zaproponowaliśmy podpisanie aneksu zmieniającego stawkę bazową na nowy wskaźnik dla poszczególnych walut. Zmiana wskaźnika referencyjnego na nowy następuje tylko w przypadku podpisania aneksu przez klienta. Podpisanie aneksu jest dobrowolne.

Aby zniwelować różnice pomiędzy obecnie stosowanym wskaźnikiem podstawowym, a nowym wskaźnikiem alternatywnym zastosowaliśmy korektę. Wartości tej korekty przedstawia poniższa tabelka.

|

Wskaźnik |

Tenor |

Wartość korekty (%) |

Kiedy bank stosuje? |

|

Klient detaliczny | |||

|

SARON Compound Rate (z poprzedniego okresu) |

1M |

-0,0571% |

Do kredytów udzielanych konsumentom i małym firmom |

|

3M |

0,0031% |

Do kredytów udzielanych konsumentom i małym firmom | |

|

EURIBOR |

1M |

-0,023% |

Do kredytów udzielanych konsumentom i małym firmom |

|

3M |

-0,0136% |

Do kredytów udzielanych konsumentom i małym firmom | |

|

Stawka Banku Centralnego Japonii |

brak |

- 0,35410% |

Do kredytów udzielanych konsumentom |

|

Klient korporacyjny | |||

|

SARON |

ON |

-0,0551% |

Do kredytów korporacyjnych |

|

SARON stawka składana |

1M |

-0,0571% |

Do kredytów korporacyjnych |

|

3M

|

0,0031% |

Do kredytów korporacyjnych | |

|

€STR |

ON |

0,0017% |

Do kredytów korporacyjnych |

|

€STR stawka składana |

1M |

0,0456% |

Do kredytów korporacyjnych |

|

3M |

0,0962% |

Do kredytów korporacyjnych | |

|

SONIA |

ON |

-0,0024% |

Do kredytów korporacyjnych |

|

SONIA stawka składana |

1M |

0,0326% |

Do kredytów korporacyjnych |

|

3M |

0,1193% |

Do kredytów korporacyjnych | |

|

TONA |

ON |

-0,01839% |

Do kredytów korporacyjnych |

|

TONA stawka składana |

1M |

-0,02923% |

Do kredytów korporacyjnych |

|

3M |

0,00835% |

Do kredytów korporacyjnych | |

|

SOFR* |

ON |

0,00644% |

Do kredytów korporacyjnych |

|

SOFR stawka składana* |

1M |

0,11448% |

Do kredytów korporacyjnych |

|

3M |

0,26161% |

Do kredytów korporacyjnych | |

|

SOFR stawka składana Fallback Rate (SOFR) publikowana przez Bloomberg Index Services** |

1M |

0,11448% |

Dla transakcji pochodnych |

|

3M |

0,26161% |

Dla transakcji pochodnych | |

|

6M |

0,42826% |

Dla transakcji pochodnych | |

|

SOFR AVERAGE |

30 dni dla wskaźnika |

0,0530% |

do kredytów udzielanych konsumentom i małym firmom

|

|

30 dni dla wskaźnika |

0,1302% | ||

|

Wskaźnik |

Tenor |

Wartość korekty (%) |

Kiedy bank stosuje? |

|

Klient detaliczny | |||

|

SARON Compound Rate (z poprzedniego okresu) |

1M |

-0,0571% |

Do kredytów udzielanych konsumentom i małym firmom |

|

3M |

0,0031% |

Do kredytów udzielanych konsumentom i małym firmom | |

|

EURIBOR |

1M |

-0,023% |

Do kredytów udzielanych konsumentom i małym firmom |

|

3M |

-0,0136% |

Do kredytów udzielanych konsumentom i małym firmom | |

|

Stawka Banku Centralnego Japonii |

brak |

- 0,35410% |

Do kredytów udzielanych konsumentom |

|

Klient korporacyjny | |||

|

SARON |

ON |

-0,0551% |

Do kredytów korporacyjnych |

|

SARON stawka składana |

1M |

-0,0571% |

Do kredytów korporacyjnych |

|

3M

|

0,0031% |

Do kredytów korporacyjnych | |

|

€STR |

ON |

0,0017% |

Do kredytów korporacyjnych |

|

€STR stawka składana |

1M |

0,0456% |

Do kredytów korporacyjnych |

|

3M |

0,0962% |

Do kredytów korporacyjnych | |

|

SONIA |

ON |

-0,0024% |

Do kredytów korporacyjnych |

|

SONIA stawka składana |

1M |

0,0326% |

Do kredytów korporacyjnych |

|

3M |

0,1193% |

Do kredytów korporacyjnych | |

|

TONA |

ON |

-0,01839% |

Do kredytów korporacyjnych |

|

TONA stawka składana |

1M |

-0,02923% |

Do kredytów korporacyjnych |

|

3M |

0,00835% |

Do kredytów korporacyjnych | |

|

SOFR* |

ON |

0,00644% |

Do kredytów korporacyjnych |

|

SOFR stawka składana* |

1M |

0,11448% |

Do kredytów korporacyjnych |

|

3M |

0,26161% |

Do kredytów korporacyjnych | |

|

SOFR stawka składana Fallback Rate (SOFR) publikowana przez Bloomberg Index Services** |

1M |

0,11448% |

Dla transakcji pochodnych |

|

3M |

0,26161% |

Dla transakcji pochodnych | |

|

6M |

0,42826% |

Dla transakcji pochodnych | |

|

SOFR AVERAGE |

30 dni dla wskaźnika |

0,0530% |

do kredytów udzielanych konsumentom i małym firmom

|

|

30 dni dla wskaźnika |

0,1302% | ||

Więcej na temat zasad składania stawki i jej publikacji znajdziesz na stronie Bloomberg Index Services: https://www.bloomberg.com/professional/solution/libor-resource-center/.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

EURIBOR |

wskaźnik stopy procentowej |

European Money Markets Institute (EMMI) |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

EURIBOR |

wskaźnik stopy procentowej |

European Money Markets Institute (EMMI) |

przeczytaj więcej o metodologii obliczania wskaźników |

EURIBOR

wskaźnik referencyjny stopy procentowej w rozumieniu Rozporządzenia BMR,

używa się go jako składowej oprocentowania (np. kredytów)

Wskaźnik jest opracowywany przez the European Money Markets Institute (EMMI), na podstawie zezwolenia Belgijskiego Urzędu ds. Usług i Rynków Finansowych (Financial Services and Markets Authority) z 2.07.2019 r.

EMMI opracowuje wskaźnik według samodzielnie określonej metody pod nadzorem Belgijskiego Urzędu ds. Usług i Rynków Finansowych.

Na stronie internetowej EMMI dostępne są szczegółowe informacje dotyczące EURIBOR, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika.

dane adresowe administratora

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

PRIBOR |

Wskaźnik stopy procentowej |

Czech Financial Benchmark Facility s.r.o |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

PRIBOR |

Wskaźnik stopy procentowej |

Czech Financial Benchmark Facility s.r.o |

przeczytaj więcej o metodologii obliczania wskaźników |

PRIBOR

wskaźnik referencyjny stopy procentowej w rozumieniu Rozporządzenia BMR;

używa się go jako składowej oprocentowania (np. kredytów).

Wskaźnik jest opracowywany i publikowany przez administratora - Czech Financial Benchmark Facility s.r.o. CFBF opracowuje wskaźnik według samodzielnie określonej metody pod nadzorem Czeskiego Banku Narodowego.

Na stronie CFBF https://cfbf.cz/ dostępne są szczegółowe informacje dotyczące PRIBOR, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika,

dane kontaktowe do administratora.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

STIBOR |

Wskaźnik stopy procentowej |

The Swedish Financial Benchmark Facility (SFBF) |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

STIBOR |

Wskaźnik stopy procentowej |

The Swedish Financial Benchmark Facility (SFBF) |

przeczytaj więcej o metodologii obliczania wskaźników |

STIBOR

kluczowy wskaźnik referencyjny w rozumieniu Rozporządzenia BMR,

używa się go jako składowej oprocentowania (np. kredytów).

The Swedish Financial Benchmark Facility (SFBF) jest administratorem benchmarku, ustanowionym w celu administrowania oferowaną stopą międzybankową w Sztokholmie (STIBOR), która jest spółką zależną Financial Benchmarks Sweden (FBS). SFBF opracowuje wskaźnik według samodzielnie określonej metody pod nadzorem szwedzkiego organu nadzoru finansowego - Swedish FCA (Finansinspektionen).

Na stronie internetowej SFBF https://swfbf.se/ dostępne są szczegółowe informacje dotyczące STIBOR, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika,

dane kontaktowe do administratora.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

CIBOR |

Wskaźnik stopy procentowej |

Danish Financial Benchmark Facility (DFBF) |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

CIBOR |

Wskaźnik stopy procentowej |

Danish Financial Benchmark Facility (DFBF) |

przeczytaj więcej o metodologii obliczania wskaźników |

CIBOR

Wskaźnik jest opracowywany i publikowany przez administratora - Danish Financial Benchmark Facility (DFBF). DFBF opracowuje wskaźnik według samodzielnie określonej metody pod nadzorem duńskiego organu nadzoru finansowego - Finanstilsynet.

Na stronie internetowej DFBF https://dfbf.dk dostępne są szczegółowe informacje dotyczące CIBOR, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika,

dane kontaktowe do administratora.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

NOWA |

Wskaźnik stopy procentowej |

Norges Bank |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

NOWA |

Wskaźnik stopy procentowej |

Norges Bank |

przeczytaj więcej o metodologii obliczania wskaźników |

NOWA

Wskaźnik NOWA jest opracowywany i publikowany przez administratora - Norges Bank. Norweski Bank Centralny opracowuje wskaźnik według samodzielnie określonej metody pod nadzorem Norweskiego Urzędu Nadzoru Finansowego.

Na stronie https://www.norges-bank.no/ dostępne są szczegółowe informacje dotyczące wskaźnika NOWA, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika,

dane kontaktowe do administratora.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

BUBOR |

Wskaźnik stopy procentowej |

Bank Centralny Węgier (MNB) |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

BUBOR |

Wskaźnik stopy procentowej |

Bank Centralny Węgier (MNB) |

przeczytaj więcej o metodologii obliczania wskaźników |

BUBOR

wskaźnik referencyjny stopy procentowej w rozumieniu Rozporządzenia BMR;

używa się go jako składowej oprocentowania (np. kredytów).

Wskaźnik jest opracowywany i publikowany przez administratora – Bank Centralny Węgier (MNB), który opracowuje wskaźnik za pomocą ustalonej przez siebie metody. Na stronie https://www.mnb.hu/web/en dostępne są szczegółowe dane dotyczące BUBOR, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika,

dane kontaktowe do administratora.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

SARON |

Jednodniowa stopa referencyjna |

SIX Financial Information AG z siedzibą w Zurichu pod nadzorem szwedzkiego Finansinspektionen (FI) – SEFI |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

SARON |

Jednodniowa stopa referencyjna |

SIX Financial Information AG z siedzibą w Zurichu pod nadzorem szwedzkiego Finansinspektionen (FI) – SEFI |

przeczytaj więcej o metodologii obliczania wskaźników |

Komisja Europejska wskazała SARON Compound jako stawkę zastępującą LIBOR CHF. Możesz o tym przeczytać w Rozporządzeniu wykonawczym 2021/1847 KE z 22.10.2021 roku: https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:32021R1847&from=PL . Wskaźnik zastąpi LIBOR CHF w całej Unii Europejskiej (więcej informacji na ten temat możesz również znaleźć w komunikacie Komisji Nadzoru Finansowego: (https://www.knf.gov.pl/dla_rynku/Wskazniki_referencyjne/aktualnosci?articleId=75467&p_id=18). Oznacza to, że od 1 stycznia 2022 r. SARON Compoud z odpowiednią korektą (tzw. spreadem korygującym) zastąpi odniesienia do LIBOR CHF w umowach kredytu. Zmiana wskaźnika w umowie kredytowej nie wymaga aneksu do Twojej umowy. Wszystko nastąpi z mocy prawa, nie musisz nic robić.

SARON to:

wskaźnik alternatywny dla LIBOR CHF oraz

wskaźnik wolny od ryzyka dla wszystkich produktów i kontraktów we franku szwajcarskim.

Administratorem wskaźnika SARON jest SIX Financial Information AG z siedzibą w Zurichu. Administrator opracowuje wskaźnik według własnej metody, pod nadzorem szwedzkiego Finansinspektionen (FI) – SEFI.

SARON jest jednodniową stopą referencyjną, bazującą na:

zabezpieczonym rynku pieniężnym,

danych z rynku transakcji repo rozliczanych we franku szwajcarskim.

Rynek repo jest kluczowym elementem branży finansowej; dla wielu banków centralnych (także SBN) jest narzędziem realizacji polityki pieniężnej. Dlatego charakteryzuje się dużą płynnością, wysokim stopniem uregulowania i dużą rzetelnością.

Administrator wskaźnika SIX Financial Information AG jest z państwa trzeciego, ale zatwierdzenie wskaźnika SARON uzyskał administrator z siedzibą w Unii Europejskiej – szwedzki SIX Financial Information Nordic AB. Wskaźnik zatwierdził w styczniu 2021 r. szwedzki organ nadzoru finansowego Finansinspektionen (FI) – w trybie art. 33 rozporządzenia BMR. Na tej podstawie Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) wpisał SARON do rejestru, o którym mowa w art. 36 rozporządzenia BMR.

Szczegółowy opis wskaźnika SARON znajduje się na stronie: www.six-group.com. Dostępne są tam m.in.:

opis kluczowych elementów metody opracowywania SARON,

oświadczenie o wskaźniku referencyjnym (dokument zgodny z art. 27 rozporządzenia BMR),

procedury przyjmowania i rozpatrywania skarg dotyczących procesu wyznaczania wskaźnika,

dane kontaktowe administratora.

Więcej informacji na temat stawki SARON można znaleźć na stronie Administratora w dedykowanej zakładce SARON: https://www.six-group.com/en/products-services/the-swiss-stock-exchange/market-data/indices/swiss-reference-rates.html. Ryzyka wskazywane przez Administratora wskaźnika znajdują się na jego stronie internetowej oraz w Benchmark Statement Fixed Income and Money Market Benchmark Family publikowanego tam przez SIX Financial Information AG.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

SARON Compound |

Wskaźnik referencyjny |

SIX Financial Information AG z siedzibą w Zurichu pod nadzorem szwedzkiego Finansinspektionen (FI) – SEFI |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

SARON Compound |

Wskaźnik referencyjny |

SIX Financial Information AG z siedzibą w Zurichu pod nadzorem szwedzkiego Finansinspektionen (FI) – SEFI |

przeczytaj więcej o metodologii obliczania wskaźników |

Komisja Europejska wskazała SARON Compound jako stawkę zastępującą LIBOR CHF. Możesz o tym przeczytać w Rozporządzeniu wykonawczym 2021/1847 KE z 22.10.2021 roku: https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:32021R1847&from=PL .

SARON Compound to:

wskaźnik alternatywny dla LIBOR CHF;

wskaźnik referencyjny dla produktów i kontraktów we franku szwajcarskim;

wskaźnik, który nie jest stawką SARON Overnight, a jedynie opiera się na tej stawce;

stawka jest składana ze wskaźnika SARON Overnight;

w ramach banku korzystamy z jednomiesięcznego oraz trzymiesięcznego okresu odsetkowego (czyli SARON Compound 1M oraz 3M).

Kod ISIN dla stawki SARON Compound 1M to: CH0477123886

Kod ISIN dla stawki SARON Compound 3M to: CH0477123902

Administratorem wskaźnika SARON Compound jest SIX Financial Information AG z siedzibą w Zurichu. Informacje o administratorze i o wskaźniku można znaleźć na stronie internetowej: https://www.six-group.com. Administrator opracowuje wskaźnik według własnej metody, pod nadzorem szwedzkiego Finansinspektionen (FI) – SEFI. Zatwierdzenie wskaźnika SARON Compound 1M oraz 3M uzyskał szwedzki administrator SIX Financial Information Nordic AB w trybie art. 33 rozporządzenia BMR. Na tej podstawie Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) wpisał SARON Compound do rejestru, o którym mowa w art. 36 rozporządzenia BMR.

Stosujemy zatem w mBanku:

SARON Overnight dla kredytów w rachunku,

SARON Compound składany, gdzie odsetki są znane na koniec okresu dla kredytów terminowych korporacyjnych,

SARON Compound z poprzedniego okresu dla kredytów dla konsumentów i dla małych firm.

Między stopą LIBOR CHF, a stopą składaną SARON Compound istnieje różnica wartości. Dlatego Komisja Europejska wskazała spread korygujący, czyli korektę, której zadaniem jest uwzględnienie różnicy i zminimalizowanie ekonomicznych skutków wprowadzenia wskaźnika alternatywnego.

Szczegółowy opis wskaźnika SARON Compound znajduje się na stronie administratora : www.six-group.com. Dostępne są tam m.in.:

opis kluczowych elementów metody opracowywania SARON Compound,

oświadczenie o wskaźniku referencyjnym (dokument zgodny z art. 27 rozporządzenia BMR),

procedury przyjmowania i rozpatrywania skarg dotyczących procesu wyznaczania wskaźnika,

dane kontaktowe administratora.

Więcej informacji na temat stawki SARON Compound można znaleźć na stronie Administratora w dedykowanej zakładce SARON Compound: https://www.six-group.com/en/products-services/the-swiss-stock-exchange/market-data/indices/swiss-reference-rates/saron-compound-indices.html. Ryzyka wskazywane przez Administratora wskaźnika znajdują się na jego stronie internetowej oraz w Benchmark Statement Fixed Income and Money Market Benchmark Family publikowanego tam przez SIX Financial Information AG.

Administrator wskaźnika SIX Financial Information AG jest z państwa trzeciego, ale zatwierdzenie wskaźnika SARON uzyskał administrator z siedzibą w Unii Europejskiej – szwedzki SIX Financial Information Nordic AB. Wskaźnik zatwierdził w styczniu 2021 r. szwedzki organ nadzoru finansowego Finansinspektionen (FI) – w trybie art. 33 BMR. Na tej podstawie Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) wpisał SARON do rejestru, o którym mowa w art. 36 rozporządzenia BMR.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

€STR |

Wskaźnik referencyjny stopy procentowej |

Europejski Bank Centralny |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

€STR |

Wskaźnik referencyjny stopy procentowej |

Europejski Bank Centralny |

przeczytaj więcej o metodologii obliczania wskaźników |

Grupa robocza przy ECB zarekomendowała €STR (Euro Short-Term Rate) jako:

wskaźnik alternatywny dla LIBOR EUR O/N

wskaźnik wolny od ryzyka dla wszystkich produktów i kontraktów w euro.

€STR jest wskaźnikiem referencyjnym dla waluty euro. Jego administratorem jest Europejski Bank Centralny (ECB).

ECB publikuje €STR od października 2019 roku. Do obliczeń wykorzystuje sprawozdania statystyczne dotyczące rynku pieniężnego. ECB opracowuje go jako wskaźnik depozytów niezabezpieczonych.

Szczegółowy opis wskaźnika €STR znajduje się na stronie: https://www.ecb.europa.eu/services/contacts/address/. Dostępne są tam m.in.:

opis kluczowych elementów metody opracowywania €STR,

oświadczenie o wskaźniku referencyjnym (dokument zgodny z art. 27 rozporządzenia BMR),

procedury przyjmowania i rozpatrywania skarg dotyczących procesu wyznaczania wskaźnika,

dane kontaktowe administratora.

Więcej informacji na temat stawki €STR można znaleźć na stronie Administratora w dedykowanej zakładce €STR: https://www.ecb.europa.eu/stats/financial_markets_and_interest_rates/euro_short-term_rate/html/eurostr_overview.en.html. Ryzyka wskazywane przez Administratora wskaźnika znajdują się na jego stronie internetowej.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

SOFR |

Wskaźnik referencyjny stopy procentowej |

Bank Rezerwy Federalnej Nowego Jorku („Fed”) |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

SOFR |

Wskaźnik referencyjny stopy procentowej |

Bank Rezerwy Federalnej Nowego Jorku („Fed”) |

przeczytaj więcej o metodologii obliczania wskaźników |

Grupa robocza przy Zarządzie Rezerwy Federalnej zarekomendowała wskaźnik SOFR (Secured Overnight Financing Rate) jako:

wskaźnik alternatywny dla LIBOR USD,

wskaźnik wolny od ryzyka dla wszystkich produktów i kontraktów w dolarze amerykańskim.

SOFR jest wskaźnikiem referencyjnym stopy procentowej dla dolara amerykańskiego.

Administratorem wskaźnika SOFR jest Bank Rezerwy Federalnej Nowego Jorku („Fed”). Administrator opracowuje wskaźnik według własnej metody, pod nadzorem amerykańskiej Rady Gubernatorów Systemu Rezerwy Federalnej.

SOFR jest oparty o jednodniowe depozyty zabezpieczone amerykańskimi skarbowymi papierami wartościowymi na rynku transakcji repo. Cechuje go znacznie większa odporność na warunki rynkowe niż LIBOR, dzięki innej metodzie obliczania oraz płynności rynku odniesienia.

W efekcie wskaźnik jest przejrzysty, reprezentatywny dla rynku i chroniony przez próbami manipulacji. Nie ma także ryzyka zaprzestania jego publikacji. Wolumen transakcji na rynku transakcji repo amerykańskiego skarbu państwa wynosi ok. 1 biliona dolarów dziennie, czyli znacznie więcej niż na jakimkolwiek innym amerykańskim rynku pieniężnym.

Szczegółowy opis wskaźnika SOFR znajduje się na stronie: www.newyorkfed.org. Dostępne są tam m.in.:

opis kluczowych elementów metody opracowywania SOFR,

oświadczenie o wskaźniku referencyjnym (dokument zgodny z art. 27 rozporządzenia BMR),

procedury przyjmowania i rozpatrywania skarg dotyczących procesu wyznaczania wskaźnika,

dane kontaktowe administratora.

Więcej informacji na temat stawki SOFR można znaleźć na stronie Administratora w dedykowanej zakładce SOFR: https://www.newyorkfed.org/markets/reference-rates/sofr-averages-and-index. Ryzyka wskazywane przez Administratora wskaźnika znajdują się na jego stronie internetowej oraz w witrynie Additional Information about Reference Rates Administrated by the New York Fed, prowadzonej przez Bank Rezerwy Federalnej w Nowym Jorku (FED).

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

SONIA |

Wskaźnik referencyjny stopy procentowej |

Bank Anglii |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

SONIA |

Wskaźnik referencyjny stopy procentowej |

Bank Anglii |

przeczytaj więcej o metodologii obliczania wskaźników |

Grupa robocza przy Banku Anglii zarekomendowała wskaźnik SONIA (Sterling Overnight Invex Average) jako:

wskaźnik alternatywny dla LIBOR GBP,

wskaźnik wolny od ryzyka dla wszystkich produktów i kontraktów w funcie szterlingu.

SONIA (Sterling Overnight Invex Average) jest wskaźnikiem referencyjnym stopy procentowej dla funta szterlinga. Oblicza go i publikuje Bank Anglii. SONIA jest oparty na rzeczywistych transakcjach i odzwierciedla średnią stóp procentowych, które banki płacą za pożyczanie funtów szterlingów na jedną dobę od innych instytucji finansowych i innych inwestorów instytucjonalnych.

Szczegółowy opis wskaźnika SONIA znajduje się na stronie: www.bankofengland.co.uk. Dostępne są tam m.in.:

opis kluczowych elementów metody opracowywania SONIA,

oświadczenie o wskaźniku referencyjnym (dokument zgodny z art. 27 rozporządzenia BMR),

procedury przyjmowania i rozpatrywania skarg dotyczących procesu wyznaczania wskaźnika,

dane kontaktowe administratora.

Więcej informacji na temat stawki SONIA można znaleźć na stronie Administratora w dedykowanej zakładce SONIA: https://www.bankofengland.co.uk/markets/sonia-benchmark/sonia-key-features-and-policies. Ryzyka wskazywane przez Administratora wskaźnika znajdują się na jego stronie internetowej oraz w linku powyżej zawierającym bezpośrednie odesłanie do informacji o wskaźniku.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

TONA |

Wskaźnik referencyjny stopy procentowej |

Bank Japonii |

przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

TONA |

Wskaźnik referencyjny stopy procentowej |

Bank Japonii |

przeczytaj więcej o metodologii obliczania wskaźników |

TONA (Tokyo Overnight Average Rate) jest wskaźnikiem alternatywnym dla JPY LIBOR. Podmioty rynku finansowego mogą samodzielnie decydować, czy chcą stosować TONA czy TIBOR (Tokyo Interbank Offered Rate).

TONA jest stopą wolną od ryzyka opartą na niezabezpieczonej stop ie overnight call. Jego administratorem jest Bank Japonii.

Szczegółowy opis wskaźnika TONA znajduje się na stronie: https://www.boj.or.jp/en/index.htm/ Dostępne są tam m.in.:

opis kluczowych elementów metody opracowywania TONA,

oświadczenie o wskaźniku referencyjnym (dokument zgodny z art. 27 rozporządzenia BMR),

procedury przyjmowania i rozpatrywania skarg dotyczących procesu wyznaczania wskaźnika,

dane kontaktowe administratora.

Więcej informacji na temat stawki TONA można znaleźć na stronie Administratora w dedykowanej zakładce TONA: https://www.boj.or.jp/en/finsys/libor/index.htm/. Ryzyka wskazywane przez Administratora wskaźnika znajdują się na jego stronie internetowej.

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

WIRON |

Wskaźnik stopy procentowej |

GPW Benchmark S.A. |

Przeczytaj więcej o metodologii obliczania wskaźników |

|

Nazwa wskaźnika |

Typ wskaźnika |

Administrator wskaźnika (może się zmienić) |

Strona internetowa |

Metodologia obliczania wskaźnika |

|

WIRON |

Wskaźnik stopy procentowej |

GPW Benchmark S.A. |

Przeczytaj więcej o metodologii obliczania wskaźników |

WIRON

wskaźnik referencyjny stopy procentowej w rozumieniu Rozporządzenia BMR,

używa się go jako składowej oprocentowania (np. kredytów).

Wskaźnik jest opracowywany i publikowany przez administratora – GPW Benchmark S.A., który jest pod nadzorem Komisji Nadzoru Finansowego.

Na stronie https://gpwbenchmark.pl dostępne są szczegółowe informacje dotyczące WIRON, w tym:

opis kluczowych elementów metody opracowywania wskaźnika,

oświadczenie o wskaźniku referencyjnym (na podstawie art. 27 Rozporządzenia BMR),

procedury dotyczące skarg związanych z wyznaczaniem wskaźnika,

dane kontaktowe administratora.

Komisja Nadzoru Finansowego poinformowała w dniu 13 lutego 2023 r., że wskaźnik WIRON stał się wskaźnikiem stopy procentowej.

Więcej informacji na temat WIRON i reformy znajdziesz na stronie:

- KNF

- ZBP

pytania i odpowiedzi dotyczące wskaźników referencyjnych

informacje dla klientów, którzy mają produkty mBanku

Szczegółowe informacje w sprawie swojej umowy znajdziesz na stronie www.mbank.pl/aneksowanie

Jaka jest definicja korekty?

Korekta to wartość lub działanie, które stosujemy, aby ograniczyć ekonomiczne skutki zastąpienia wskaźnika podstawowego wskaźnikiem alternatywnym. Wyliczamy ją jako medianę różnic między dotychczas obowiązującym wskaźnikiem a wskaźnikiem alternatywnym z okresu pięciu lat poprzedzających datę ogłoszenia końca publikacji (komunikat FCA z 5.03.2021 r.).

Co się zmieniło dla klientów w związku z zaprzestaniem publikacji wskaźników LIBOR?

W dokumentacji dla produktów w walutach opartych pierwotnie o stawkę LIBOR uwzględniliśmy:

nowy wskaźnik referencyjny,

metodę konstruowania stawki terminowej (składanie),

odpowiednią korektę dla aktualnych kontraktów (aby ograniczyć ekonomiczne skutki zastąpienia wskaźnika LIBOR nowym wskaźnikiem referencyjnym).

Jak obliczane są wartości nowych wskaźników, które zastąpiły wskaźnik LIBOR?

Nowe stawki są obliczane przez uprawnione podmioty. Najważniejsze różnice między sposobem obliczania stawek LIBOR i nowych stawek:

| LIBOR | Nowe stawki | |

|---|---|---|

| okres, w którym obowiązuje wyliczona stawka wskaźnika | LIBOR wyznaczany był dla różnych terminów – O/N, 1W, 1M, 2M, 3M, 6M, 12M | Nowe wskaźniki referencyjne to wskaźniki typu overnight – ich wartość oblicza się codziennie na podstawie rzeczywistych transakcji rynku międzybankowego. |

| moment publikacji stawki | na początku danego okresu (odsetkowego) / terminu (stawka znana z góry - forward-looking rate) | z reguły po okresie, którego dotyczy dana stawka (stawka znana z dołu - backward-looking rate); dla okresów odsetkowych dłuższych niż 1 dzień następuje np. składanie (compoundowanie) stawki. |

| administrator | ten sam dla wszystkich walut | różny w zależności od waluty – wskaźniki mogą mieć odmienny sposób opracowywania |

| LIBOR | Nowe stawki | |

|---|---|---|

| okres, w którym obowiązuje wyliczona stawka wskaźnika | LIBOR wyznaczany był dla różnych terminów – O/N, 1W, 1M, 2M, 3M, 6M, 12M | Nowe wskaźniki referencyjne to wskaźniki typu overnight – ich wartość oblicza się codziennie na podstawie rzeczywistych transakcji rynku międzybankowego. |

| moment publikacji stawki | na początku danego okresu (odsetkowego) / terminu (stawka znana z góry - forward-looking rate) | z reguły po okresie, którego dotyczy dana stawka (stawka znana z dołu - backward-looking rate); dla okresów odsetkowych dłuższych niż 1 dzień następuje np. składanie (compoundowanie) stawki. |

| administrator | ten sam dla wszystkich walut | różny w zależności od waluty – wskaźniki mogą mieć odmienny sposób opracowywania |

Dla dłuższych okresów odsetkowych niż O/N (np. 3M lub 6M), banki dostosowały umowy i instrumenty finansowe, w których zastosowano wskaźnik.

Banki dobrały metodę przejścia na nowe wskaźniki referencyjne tak, aby uzyskać efekt ekonomiczny maksymalnie zbliżony do efektu zastosowania terminowych wskaźników referencyjnych.

Szczegółowe informacje w sprawie swojej umowy znajdziesz na stronie: https://www.mbank.pl/lp/firmy-wskazniki/