DZIAŁALNOŚĆ I OTOCZENIE RYNKOWE

Otoczenie makroekonomiczne

Gospodarka i sektor bankowy w 2015 roku

Gospodarka i sektor bankowy w Polsce

| Wskaźniki makroekonomiczne | 2015 | Parametry sektora bankowego | 2015 | |

| Realny wzrost PKB (prognoza) | 3,5% | Bazowa stopa procentowa | 1,5% | |

| Nominalne PKB per capita (EUR) | 10 300* | Wskaźnik kredyty/depozyty | 99,1% | |

| PKB per capita w PPS (EU-28=100) | 68%* | Wskaźnik NPL | 7.4% | |

| Średnia roczna stopa inflacji | -0,7% | Łączny współczynnik kapitałowy | 15,6%* | |

| Stopa bezrobocia | 7,5% | Zwrot na aktywach (ROA) netto | 0,8% | |

| Populacja | 38 mln | Zwrot na kapitale (ROE) netto | 6,8% |

Źródło: Eurostat, Komisja Nadzoru Finansowego

* Dane na dzień 31.12.2015, albo najnowsze dostępne

Podsumowanie zmian

Rok 2015 był rokiem zmian. Po raz pierwszy od 10 lat stopy procentowe w gospodarce amerykańskiej zostały podniesione. Rok ten był jednocześnie bardzo udany dla gospodarki, aczkolwiek poszukiwania pozytywnych akcentów należy rozłożyć daleko poza suche statystyki rachunków narodowych, gdyż dynamika PKB była (wedle szacunków) nieznacznie tylko wyższa niż w roku poprzednim: 3,6% rok do roku wobec 3,3% w roku 2014. Na podkreślenie zasługuje przede wszystkim zmiana kompozycji wzrostu oraz korzystne zmiany na rynku pracy.

Wzrost w 2015 roku napędzany był w mniejszym stopniu inwestycjami (6,6% wobec 9,8% w poprzednim roku), w większym konsumpcją (3,2% wobec 2,6%), która opierała się przede wszystkim na krajowych zasobach, dzięki czemu dynamika importu obniżyła się, zaś eksportu tylko nieznacznie ustępowała tej z poprzedniego roku, co pozwoliło na statystyczne podbicie dynamiki PKB za sprawą dodatniego wkładu do wzrostu eksportu netto (rok 2015 był rekordowy w zakresie nadwyżki handlowej odnotowanej łącznie w handlu usługami i towarami).

Wyższa dynamika konsumpcji była bezpośrednią konsekwencją zmian na rynku pracy: wyższej dynamiki płac (w kategoriach realnych: 4,6% wobec 3,2% w poprzednim roku) oraz dalszego spadku stopy bezrobocia, która w 2015 roku spadła poniżej 10%, przy czym znacząco poprawiła się liczba ofert dostępnych na rynku pracy – do końca 2015 roku liczba ofert przypadających na jednego bezrobotnego osiągnęła historyczne maksimum. Dodatkowo, równowagę na niskim poziomie aktywności udało się także przełamać w statystykach zatrudnienia. IV kwartał, przy kreacji miejsca pracy w sektorze przedsiębiorstw na poziomie 32 tysięcy, był najlepszy od 2007 roku.

Jakkolwiek rachunki narodowe oraz procesy zachodzące na rynku pracy pokazały pozytywny obraz polskiej gospodarki, dane o wyższej częstotliwości (produkcja, sprzedaż, budownictwo) wygenerowały – szczególnie w pierwszej połowie roku – dużo negatywnych zaskoczeń, które w miarę ich przybywania były odczytywane jako symptomy pogorszenia koniunktury. W połączeniu z presją aprecjacyjną na złotego realizującą się w I kwartale oraz szybkim nasileniem deflacji, RPP zdecydowała się na obniżenie stóp procentowych w marcu o 50 punktów procentowych w jednym ruchu, sprowadzając stopę referencyjną do poziomu 1,50%. Do końca roku stopy procentowe pozostały już stabilne, a retoryka Rady Polityki Pieniężnej dryfowała w kierunku stabilizowania parametrów polityki pieniężnej.

Po osiągnięciu w kwietniu minimum (3,9650) na fali oczekiwań na rozluźnienie polityki pieniężnej w strefie euro, złoty do końca roku pozostawał w trendzie deprecjacyjnym, a koniec 2015 EURPLN zakończył na poziomie 4,2580. Na deprecjację złożyły się czynniki globalne (słabszy sentyment wobec rynków wschodzących w związku z wysokim poziomem zadłużenia w wielu krajach rozwijających się i zbliżającą się podwyżką stóp w USA i osłabienie globalnego wzrostu) oraz lokalne, polityczne, związane nie tylko z niepewnością dot. zmiany władzy (wybory prezydenckie, parlamentarne) i jej programu (podatek bankowy, mało przychylne stanowisko w zakresie Otwartych Funduszy Emerytalnych), ale również wcześniejsze propozycje przewalutowania kredytów denominowanych we frankach szwajcarskich wysuwane przez całe spektrum polityczne podczas kampanii wyborczej.

Rentowności 10-letnich obligacji skarbowych odnotowały dołek 29 stycznia na poziomie 1,939 po to tylko, aby do czerwca stracić na wartości, dochodząc do poziomu rentowności 3,40% (maksimum z 16 czerwca). Co prawda część z odnotowanych spadków cen została w kolejnych miesiącach wyeliminowana (rok zakończony na poziomie 2,94%), to jednak notowania skarbowych instrumentów dłużnych o długim terminie zapadalności stały się bardziej zmienne i podatne na globalne czynniki i wyprzedaże (czynniki te to podwyżka stóp procentowych Fed, obawy o Chiny); polskie obligacje zyskały większą korelację z krajami rynków wschodzących o strukturze diametralnie innej do gospodarki polskiej (Rosja, RPA, Turcja), co pozwala sądzić, że Polski dług był traktowany koszykowo z krajami rynków wschodzących przez inwestorów zagranicznych. W tym samym czasie obligacje 5-letnie zachowywały się podobnie. Różnicę widać było przede wszystkim w przypadku obligacji 2-letnich, które wspierane oczekiwaniami na poluzowanie polityki pieniężnej utrzymywały się w spadkowym trendzie rentowności. Wyprzedaż z grudnia – podobnie jak w przypadku obligacji 5-letnich – była, obok podwyżki stóp procentowych Fed i negatywnej niespodzianki ze strony Europejskiego Banku Centralnego, dodatkowo spowodowana (jeszcze nie zrealizowanymi) planami opodatkowania obligacji skarbowych jako elementu aktywów banków, które to wcześniej były chętnie kupowane przez banki w ramach zabezpieczenia portfeli kredytowych i zarządzania płynnością.

Jaki będzie rok 2016 w gospodarce polskiej?

W 2016 roku nastąpi stabilizacja wzrostu PKB na poziomie około 3,5%. Kompozycja wzrostu będzie w dalszym ciągu oparta na konsumpcji i eksporcie; inwestycje pozostaną na drugim planie, jednak w ich przypadku traktujemy ten rok jako okres przejściowy.

Polska, jako kraj o dużej wartości dodanej w eksporcie (czytaj: znaczna część eksportu jest wytwarzana w kraju) korzysta w pełni z osłabienia kursu walutowego. Konsumpcja wsparta silnym rynkiem pracy (coraz bliżej rynku pracownika, kontynuacja procesów rozpoczętych w 2015 roku) oraz oczekiwanym wprowadzeniem rządowego programu 500+ będzie w stanie rosnąć w tempie bliskim 4% w ujęciu rocznym.

W 2016 roku dojdzie do ograniczenia inwestycji publicznych (rosną w zasadzie tylko wydatki na drogi, okres pomiędzy perspektywami unijnymi to tradycyjne już problemy na kolei z wykorzystaniem środków, wstrzymanie planów inwestycyjnych w energetyce, ograniczenia na szczeblu samorządowym). Początek roku będzie także słaby dla inwestycji prywatnych z uwagi na niepewność polityczną (badania NBP). Utrzymanie wzrostowej trajektorii gospodarki powinno prowadzić do wznowienia prywatnych programów inwestycyjnych w obliczu wysokiego wykorzystania mocy produkcyjnych.

Z deflacją Polska będzie borykać się do jesieni, ale potem nastąpi już istotny wzrost cen (tu zadziałają: baza statystyczna, powoli drożejąca żywność i surowce, presja na cen usług w związku z podwyżkami płac, podatek od supermarketów). RPP patrzy na kwestię obniżek stóp oportunistycznie i na początku roku trzeba o obniżkach zapomnieć – spaść musi zmienność kursu walutowego.

Złoty i polskie obligacje

Polskie aktywa mają coraz więcej cech typowych dla rynków wschodzących. Nierozstrzygnięte przez najbliższe miesiące będzie to, czy czeka nas eskalacja ryzyk wewnętrznych, czy normalizacja, ale parametry gospodarcze, takie jak nadwyżka na rachunku obrotów bieżących, wzrost PKB, niskie zobowiązania w USD oraz napływ środków z Unii Europejskiej sugerują, że złoty jest obecnie niedowartościowany. Złotemu powinna sprzyjać również ponownie bardziej ekspansywna polityka głównych banków centralnych. Przestrzeń do aprecjacji złotego jest jednak mniejsza niż wskazują modele fundamentalne. W I kw. presja deprecjacyjna będzie się utrzymywać.

Mniej niż w poprzednich latach jest przesłanek do konwergencji długich polskich stóp z europejskimi. Realizowana strategia zmniejszenia zależności od inwestorów zagranicznych (czytaj: większego zaangażowania krajowego kapitału, w tym banków, w finansowanie deficytu budżetowego) powinna ograniczać stromiznę krzywej rentowności (do 5 lat) w kolejnych miesiącach. Stąd przez najbliższe miesiące rentowności polskich obligacji mogą nawet spadać. Trend na rynkach bazowych w dalszych miesiącach może być już mniej korzystny dla obligacji. Wskazujemy na silną historycznie korelację rentowności obligacji z inflacją. Ta ostatnia wzrośnie w II połowie 2016.

Sektor bankowy i agregaty monetarne

Pod wpływem rosnącego oprocentowania (wzrost marż kredytowych nawet przed wprowadzeniem podatku bankowego), ostrzejszych wymogów dotyczących wskaźnika LtV i relatywnie niskiej atrakcyjności kredytu hipotecznego w warunkach obowiązywania dodatkowych obciążeń dla banków, dynamika kredytów hipotecznych będzie spadać. Zrównoważą to szybsze wzrosty w segmencie kredytów konsumpcyjnych (weźmy pod uwagę chociażby wpływ realizacji rządowego programu 500+ na poprawę zdolności kredytowej), a także wysokie tempo wzrostu kredytów korporacyjnych - tu podatek bankowy powinien zainicjować ograniczoną restrukturyzację i konsolidację.

Jakkolwiek można oczekiwać istotnego spadku oprocentowania depozytów (kolejny efekt podatku bankowego i racjonalizacji wielkości bilansu), nie powinno to znacząco wpłynąć na dynamikę depozytów dla gospodarstw domowych. Alternatywy inwestycyjne są obecnie nieatrakcyjne, a wyższy wzrost nominalnych dochodów (ze względu i na płace, i na świadczenia społeczne) oznacza jeszcze większe zasilenie sektora bankowego w depozyty.

Zmiany w rekomendacjach Komisji Nadzoru Finansowego (KNF) oraz aktach prawnych dotyczących banków w Polsce

Zmiany w rekomendacjach Komisji Nadzoru Finansowego (KNF) oraz aktach prawnych dotyczących banków w Polsce są przedstawione w poniższej tabeli:

| Akt prawny / Rekomendacja | Data wejścia w życie i podsumowanie nowych wymogów | Wpływ na główne obszary Banku | ||

| TAK – regulacja ma wpływ na dany obszar NIE – regulacja nie ma wpływu na dany obszar, bądź ma znikomy wpływ na dany obszar |

||||

| Bazylea III (Pakiet regulacyjny CRD IV/CRR) | 2015 | |||

| 01.01.2014 ->2019 | Określa wymogi w zakresie m.in. bazy kapitałowej, płynności, wskaźnika dźwigni finansowej, ładu korporacyjnego i polityki wynagrodzeń. Transpozycji postanowień do polskiego porządku prawnego dokonano przede wszystkim za pomocą Ustawy o nadzorze makroostrożnościowym i zmian w Ustawie Prawo Bankowe. Systematycznie publikowane są jednak standardy i dokumenty towarzyszące. |

|

TAK | |

|

NIE | |||

|

TAK | |||

|

TAK | |||

| Dyrektywa dotycząca restrukturyzacji i uporządkowanej likwidacji banków (BRRD) | 01.01.2015 |

Dyrektywa wprowadza ramy zarządzania w zakresie restrukturyzacji i uporządkowanej likwidacji banków. Nakłada obowiązek opracowywania odpowiednich planów (restrukturyzacji – przez banki i likwidacji – przez odpowiednie organy, w Polsce jest to BFG) oraz utworzenia funduszu likwidacyjnego wspierającego proces likwidacji banków. Dyrektywa określa również minimalny wymóg w zakresie funduszy własnych oraz zobowiązań kwalifikowanych umożliwiając skuteczny bail-in dostatecznej kwoty zobowiązań oraz uniknięcie „zarażenia” innych banków i masowego wycofywania depozytów („runu” na banki) (MREL, obowiązuje od początku 2016 r., widoczne jest jednak opóźnienie we wdrożeniu zarówno na poziomie europejskim, jak i krajowym). |

|

TAK |

|

NIE | |||

|

TAK | |||

|

NIE | |||

| Ustawa w sprawie wdrożenia ustawodawstwa FATCA | 01.12.2015 |

Przyjęta Ustawa tworzy ramy prawne dla wdrożenia postanowień FATCA obligując polskie banki do identyfikacji, gromadzenia, przetwarzania i przekazywania informacji o rachunkach obywateli i rezydentów Stanów Zjednoczonych amerykańskim organom podatkowym. Będzie prowadzona automatyczna wymiana informacji oparta na zasadzie wzajemności. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

TAK | |||

| Ustawa o nadzorze makroostrożnośc iowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym | IV kw. 2015/01.01.2016 |

Ustawa wprowadza do polskiego porządku prawnego dodatkowe bufory kapitałowe określone w dyrektywie CRD IV. Implementuje również zapisy dotyczące ładu korporacyjnego, ramowe przepisy dotyczące ujawnień oraz zasady zarządzania kryzysowego ustanawiając BFG organem odpowiedzialnym za likwidację na terenie Rzeczypospolitej Polskiej wyposażonym w narzędzia niezbędne do przeprowadzenia likwidacji (częściowa implementacja BRRD). Ustawa ma wpływ na politykę dywidendową banków poprzez wyznaczenie maksymalnej kwoty dywidendy przeznaczonej do podziału uzależnionej od spełnienia wymogu związanego z łącznym buforem. |

|

TAK |

|

NIE | |||

|

NIE | |||

|

NIE | |||

| Rekomendacja P | 31.12.2015 |

Celem Rekomendacji P wydanej przez KNF jest aktualizacja standardów w zakresie zarządzania ryzykiem płynności, aby dopasować je do praktyki rynkowej (i wytycznych EUNB). Zawiera zapisy dotyczące określania akceptowalnego poziomu ryzyka płynności, pomiaru płynności i zarządzania płynnością, w szczególności w kontekście innych rodzajów ryzyka, pomiaru płynności śróddziennej, prowadzenia testów warunków skrajnych oraz ujawnień. Obejmuje ponadto wymogi dotyczące alokacji kosztów płynności w ramach systemu stawek transferowych. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

NIE | |||

| Prawo Bankowe i inne ustawy | 27.11.2015 |

Zmiana w ustawie Prawo Bankowe i innych ustawach dotyczy przede wszystkim likwidacji bankowego tytułu egzekucyjnego wykorzystywanego w procesie windykacji oraz reguluje tryb postępowania z rachunkami osób zmarłych oraz ich przejmowania przez spadkobierców. |

|

NIE |

|

NIE | |||

|

NIE | |||

|

TAK | |||

| Rekomendacja dotycząca bezpieczeństwa transakcji płatniczych wykonywanych w Internecie | Grudzień 2015 |

Celem rekomendacji KNF jest określenie jednolitych minimalnych wymogów w zakresie bezpieczeństwa transakcji płatniczych wykonywanych w Internecie. Zapisy rekomendacji dotyczą m.in. zarządzania procesem, kontroli i oceny ryzyka oraz działań edukacyjnych w tej dziedzinie skierowanych do klientów. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

TAK | |||

| Ustawa o usługach płatniczych | 01.02.2015/17.11.2015 |

Zmiana w Ustawie wprowadza maksymalny poziom opłaty interchange wynoszący 0.2% wartości transakcji w przypadku kart debetowych oraz 0.3% w przypadku kart kredytowych, poczynając od 01.02.2015 r. W IV kwartale 2015 r. dokonano zmiany dotyczącej okresu przejściowego trwającego do 08.12.2018 r. obejmującego małych (maks. 3% udział w rynku) dostawców usług płatniczych, której celem było wspieranie rozwoju polskich przedsiębiorstw z branży usług płatniczych. |

|

NIE |

|

TAK | |||

|

TAK | |||

|

TAK | |||

| Rozporządzenie EMIR | 2016 | |||

| 2016/przedłużenie niektórych zapisów/ |

Dotyczy funkcjonowania rynków finansowych, w szczególności ograniczania ryzyka. Wymaga, aby transakcje były rozliczane centralnie za pośrednictwem kontrahenta centralnego i określa wymogi w zakresie depozytów zabezpieczających. |

|

NIE | |

|

TAK | |||

|

NIE | |||

|

TAK | |||

| Ustawa o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji | 2016 |

Wraz ze zmianą Ustawy zostaną zaimplementowane dyrektywy UE dotyczące systemu gwarantowania depozytów (DGS) oraz BRRD (w zakresie planów restrukturyzacji, MREL i funduszu restrukturyzacji i likwidacji banków). Główne różnice w porównaniu do tych dokumentów dotyczą zwiększonych poziomów docelowych funduszu gwarantowania depozytów (2,8% zamiast 0,8%) i funduszu likwidacji (1,4% zamiast 1,0%). Termin zgromadzenia docelowej kwoty środków wyznaczono na 2024 r. Składki banków będą zależeć od ich udziału rynkowego w danej bazie obliczeniowej oraz profilu ryzyka instytucji. W ramach obecnie obowiązujących regulacji, roczna stawka składki za 2015 r. (do zapłaty w 2016 r.) została określona na poziomie 0,167% łącznej kwoty ekspozycji na ryzyko (TREA) (0,189% w 2014 r.), a stawka opłaty ostrożnościowej wyniosła 0,079% TREA (0,05% w 2014 r.). |

|

NIE |

|

NIE | |||

|

TAK | |||

|

TAK | |||

| Ustawa o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej | 19.02.2016 |

Celem ustawy jest udzielenie finansowego wsparcia zadłużonym osobom fizycznym, które spełniają ustalone kryteria, znalazły się w trudnej sytuacji finansowej i utraciły zdolność do samodzielnej spłaty zaciągniętego kredytu hipotecznego. Środki niezbędne do udzielenia takiego wsparcia pochodzić będą z „funduszu wsparcia” finansowanego przez banki (początkowa kwota w wysokości 600 mln zł) proporcjonalnie do wartości posiadanych przez nie portfeli kredytów hipotecznych dla gospodarstw domowych, w przypadku których opóźnienie w spłacie przekracza 90 dni. |

|

NIE |

|

NIE | |||

|

TAK | |||

|

NIE | |||

| Rekomendacja W | 30.06.2016 |

Rekomendacja W dotycząca zarządzania ryzykiem modeli została wydana przez KNF w lipcu 2015 r. Jej celem jest wyznaczenie standardów procesu zarządzania ryzykiem modeli, łącznie z określeniem ram dla tworzenia modeli i oceny ich jakości, aby zapewnić odpowiednie zarządzanie organizacją. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

NIE | |||

| Rekomendacja Z | 01.11.2016 |

Projekt Rekomendacji Z dotyczącej ładu wewnętrznego w bankach został przez KNF przekazany do konsultacji 23.12.2015 r. Obejmuje elementy ładu wewnętrznego wynikające z innych regulacji, np. Prawa Bankowego (implementującego większość postanowień CRD IV dotyczących ładu wewnętrznego w bankach), ujmując je w szczegółowy sposób, również w oparciu o obserwacje KNF i wyniki oceny BION. Przewidywany termin wejścia w życie to 01.11.2016 r. |

|

NIE |

|

TAK | |||

|

NIE | |||

|

NIE | |||

| Ustawa o podatku od instytucji finansowych | 01.02.2016 |

Ustawa nakłada na wybrane instytucje finansowe, w tym banki, miesięczny podatek w wysokości 0,0366% (0,44% rocznie). Podatek będzie naliczany od sumy aktywów pomniejszonej o wartość funduszy własnych i obligacji skarbowych. |

|

NIE |

|

NIE | |||

|

TAK | |||

|

TAK | |||

| MIFID II i MIFIR | 2018 | |||

| 2018 |

Zbiór standardów technicznych ESMA dotyczących wymogów w zakresie przejrzystości obowiązujących systemy obrotu i firmy inwestycyjne oraz obowiązku nałożonego na firmy inwestycyjne, zgodnie z którym powinny one realizować transakcje na pewnych papierach w systemie obrotu lub w podmiotach systematycznie internalizujących transakcje, opublikowano w 2015 r. Implementacja standardów jest przewidziana na dzień 01.01.2018 |

|

NIE | |

|

TAK | |||

|

NIE | |||

|

NIE | |||

Wpływ aprecjacji franka szwajcarskiego na sytuację kredytobiorców, sektora bankowego i mBanku

Propozycja Związku Banków Polskich

W pierwszych dniach po gwałtownym wzroście kursu franka w połowie stycznia 2015 roku Związek Banków Polskich (ZBP) przygotował rozwiązania, których celem było udzielenie pomocy osobom posiadającym kredyt we franku w spłacie wyższych rat.

Pakiet rozwiązań obejmował:

- Uwzględnienie ujemnej stawki LIBOR CHF

- Zmniejszenie spreadu walutowego przez 6 miesięcy

- Zezwolenie na wydłużenie okresu spłaty na wniosek klienta

- Rezygnacja z nowego zabezpieczenia lub ubezpieczenia kredytu wobec kredytobiorców terminowo spłacających raty

- Możliwość bezprowizyjnego przewalutowania kredytu po średnim kursie NBP, oraz

- Uelastycznienie zasad restrukturyzacji kredytów hipotecznych dla klientów.

W maju 2015 roku ZBP przedstawił propozycje dalszych działań. Banki zadeklarowały zaangażowanie finansowe i organizacyjne w realizacji dodatkowego wsparcia dla klientów posiadających kredyty mieszkaniowe, w szczególności walutowe. Działania te obejmują:

- Wydłużenie okresu funkcjonowania pierwszego pakietu ZBP do końca 2015 roku, z możliwością przedłużenia poszczególnych rozwiązań na kolejne okresy

- Utworzenie wewnętrznych funduszy stabilizacyjnych skierowanych wyłącznie do kredytobiorców posiadających kredyt we frankach szwajcarskich

- Przeznaczenie 125 mln zł na Fundusz Wsparcia Restrukturyzacji Kredytów Hipotecznych, o którego utworzenie w drodze ustawy wnoszą banki deklarujące zaangażowanie finansowe

- Umożliwienie kredytobiorcom posiadającym walutowy kredyt mieszkaniowy z przeznaczeniem na własne cele mieszkaniowe przenoszenia zabezpieczeń hipotecznych w celu ułatwienia zbycia lub zamiany mieszkania.

W ramach wewnętrznych funduszy stabilizacyjnych system dopłat byłby dostępny po przekroczeniu określonego poziomu granicznego kursu szwajcarskiej waluty. Rozwiązanie byłoby dostępne dla kredytobiorców, którzy jednocześnie zobowiążą się do przewalutowania przy określonym kursie oraz spełniają określone kryteria dochodowe. Wsparcie dla kredytobiorców byłoby udzielane według następującej zasady: dochód kredytobiorcy w momencie złożenia wniosku o podpisanie aneksu niższy od przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej i mieszkanie o powierzchni do 75 m kw. lub dom do 100 m kw. Warunkiem udzielenia pomocy byłaby regularna obsługa kredytu. Zgodnie z podpisaną przez banki deklaracją, dopłata do kredytów we franku szwajcarskim byłaby realizowana, gdy kurs CHF przekroczy poziom 5 zł, ale sama wysokość dopłaty nie przekroczy 33 gr na 1 CHF. Zgodnie z wyliczeniami ZBP w ciągu 10 lat suma dopłat banków z tytułu funduszów stabilizacyjnych osiągnęłaby ok. 3,5 mld zł. Niektóre aspekty propozycji ZBP zostały później wplecione w prezydencką ustawę o funduszu wsparcia dla kredytobiorców.

Fundusz Wsparcia Restrukturyzacji Kredytów Hipotecznych ma wspierać kredytobiorców posiadających kredyty mieszkaniowe w każdej walucie w przypadku niekorzystnego zdarzenia losowego u kredytobiorcy, np. utraty pracy lub choroby. Przewidziano pomoc do wysokości 100% raty kapitałowo-odsetkowej w okresie 12 miesięcy, nie więcej niż 1500 zł miesięcznie. Udzielenie wsparcia poza szczególnymi przypadkami miałoby charakter zwrotny (więcej informacji w tabeli Zmiany w rekomendacjach Komisji Nadzoru Finansowego (KNF) oraz aktach prawnych dotyczących banków w Polsce).

Propozycja Prezydenta dotycząca restrukturyzacji kredytów denominowanych we frankach szwajcarskich

W dniu 15 stycznia 2016 r. Kancelaria Prezydenta opublikowała prezydencki projekt ustawy w sprawie kredytów hipotecznych w walutach obcych dotyczący przewalutowania kredytów hipotecznych denominowanych we frankach szwajcarskich udzielonych osobom fizycznym (z wyłączeniem przedsiębiorców wykorzystujących oprocentowanie kredytów jako tarczę podatkową) na złotówki i rekompensat dla kredytobiorców z tytułu nadmiernych spreadów walutowych. Projekt przewiduje trzy mechanizmy restrukturyzacji kredytów. Dwa pierwsze rozwiązania opierają się na przewalutowaniu walutowych kredytów hipotecznych po kursie „sprawiedliwym”, ustalanym na podstawie kursu waluty z dnia udzielenia kredytu, skorygowanego o skumulowaną różnicę pomiędzy kosztami obsługi walutowego kredytu hipotecznego i kosztami obsługi odpowiadającego mu hipotetycznego kredytu hipotecznego w złotówkach. Projekt obejmuje trzy warianty restrukturyzacji kredytów:

- Dobrowolne przewalutowanie na warunkach uzgodnionych pomiędzy klientem i bankiem. Wariant ten przewiduje przewalutowanie zobowiązania na złotówki i oprocentowanie kredytu według stopy WIBOR.

- Przymusowe przewalutowanie walutowego kredytu hipotecznego po kursie „sprawiedliwym”. Kredyt pozostaje w bilansie banku w walucie obcej, jest spłacany według stałego kursu „sprawiedliwego” (ustalanego indywidualnie dla każdego kredytu przez bank zgodnie z algorytmem przedstawionym w projekcie ustawy), a miesięczne raty są oprocentowane według stopy LIBOR. Kurs „sprawiedliwy” nie może być niższy niż kurs po którym kredytobiorca zaciągnął zobowiązanie, ani wyższy niż bieżący kurs waluty. Przewalutowanie na złotówki będzie odbywać się stopniowo do dnia zapadalności kredytu, niezmiennie według kursu „sprawiedliwego”. Zgodnie z intencją Kancelarii Prezydenta, straty wynikające z przewalutowania nie będą ponoszone jednorazowo, lecz zostaną rozłożone w czasie. Zarząd mBanku zgadza się z opinią profesjonalistów zajmujących się rachunkowością i audytem, iż zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej strata wynikająca z przewalutowania zostanie poniesiona jednorazowo.

- Przeniesienie własności nieruchomości w zamian za zwolnienie z długu będzie możliwe tylko w przypadku, gdy pozostałe dwa warianty – dobrowolnej i przymusowej restrukturyzacji – nie będą mieć zastosowania. Aby skorzystać z tej opcji, kredytobiorca musi spełnić następujące kryteria: kwota kredytu musi stanowić ponad 130% kwoty kredytu z dnia udzielenia zobowiązania, a miesięczne raty muszą przekraczać 20% miesięcznego dochodu klienta. Rozwiązanie to nie jest dostępne dla osób fizycznych:

a. które w ostatnich 12 miesiącach uzyskiwały średni dochód w walucie obcej, w której udzielono im kredytu, w wysokości wystarczającej na spłatę miesięcznych rat kredytu

b. których średnia miesięczna rata w ostatnich 12 miesiącach była niższa niż 20% średniego dochodu z ostatnich 12 miesięcy.

Ponadto, banki będą zobowiązane do zwrotu kwot zapłaconych przez klientów z tytułu spreadów walutowych wraz z odsetkami za zwłokę, które zostaną odliczone od kwoty zobowiązania pozostającego do spłaty. Projekt ustawy dopuszcza też częściowe odliczenie od podatku bankowego strat ponoszonych w związku z restrukturyzacją kredytów walutowych; miesięcznie bank będzie mógł odliczyć do 20% kwoty należnego podatku. Kwoty nieodliczone będą się kumulować i obniżać kwotę należnego podatku bankowego w kolejnych okresach.

Przyjęcie tej propozycji odnośnie konwersji kredytów we frankach szwajcarskich może wymagać od banków sporządzenia dużych odpisów w sprawozdaniach finansowych. Koszt konwersji jest obecnie kalkulowany przez KNF, zanim zostanie przedstawiony w Parlamencie.

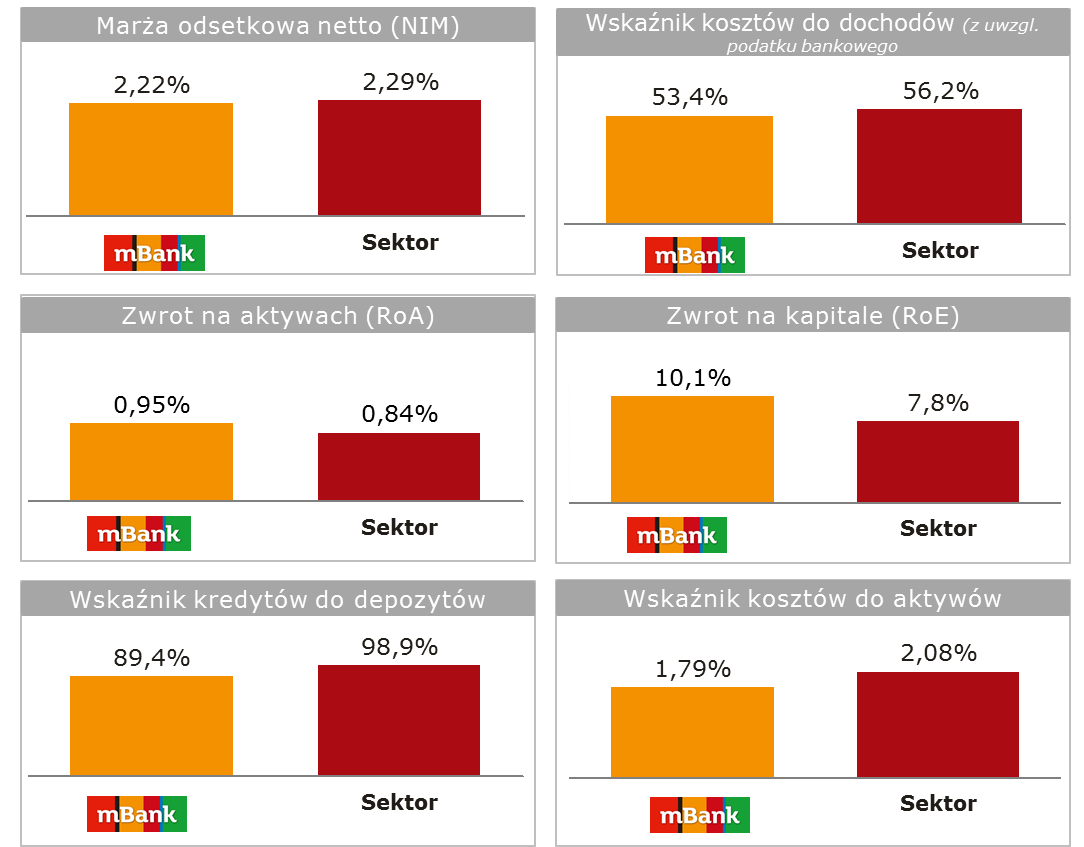

Działalność Grupy mBanku na tle sektora bankowego w 2015 roku

Działalność mBanku w 2015 roku pozytywnie wyróżniała się na tle sektora bankowego, co prezentuje porównanie głównych wskaźników efektywności i rentowności na poniższych wykresach.

Źródło: Kalkulacje własne na podstawie statystyk publikowanych przez Komisję Nadzoru Finansowego (dane na dzień 31 grudnia 2015 roku)

Profil demograficzny klienta Grupy mBanku

Profil demograficzny klientów mBanku

mBank charakteryzuje się korzystnym profilem demograficznym klientów. Bank korzystający z nowoczesnych technologii był i jest szczególnie atrakcyjny wśród młodych ludzi, których innowacje techniczne otaczają od wczesnych lat życia.

Poniższe wykresy przedstawiają strukturę demograficzną odpowiednio dla mBanku i Polski w 2014 roku.

Źródło: Główny Urząd Statystyczny, dane na dzień 31.12.2014

Większość klientów mBanku stanowią osoby w wieku produkcyjnym, 25-44 lat (62%), podczas gdy w perspektywie całego kraju odsetek ludzi w tej grupie wiekowej wynosi 31%. Kolejną liczną grupą klientów mBanku są osoby w wieku w przedziale 19-24 lat, podczas gdy w perspektywie całego kraju grupa ta ma najmniejszy udział (7%).

Stosunkowo niski odsetek klientów mBanku, szczególnie biorąc pod uwagę sytuację demograficzną, stanowią dzieci i młodzież do 19 lat (2%), a także osoby w średnim wieku i seniorzy, czyli grupa w wieku 55+ (12%). Może to tłumaczyć fakt, że mimo rosnącej popularności rachunków dla dzieci, wciąż niewielka grupa rodziców decyduje się na otwarcie im depozytu.

Klientów w wieku 55+ charakteryzuje z kolei konserwatywne podejście do finansów i nowinek technologicznych, przez co część z nich nie decyduje się na otwarcie rachunku, a ci, którzy są już związani z konkretnym bankiem nie są chętni do jego zmiany, nawet przy atrakcyjnej ofercie produktowej innej instytucji finansowej.

Perspektywa demograficzna wskazuje na to, że polskie społeczeństwo będzie się starzeć. Dlatego obecnie tak ważne dla Banku jest zainteresowanie ofertą młodzieży i osób w wieku produkcyjnym – tych, które za kilkadziesiąt lat, jako ludzie starsi, będą stanowić największy odsetek w strukturze demograficznej w Polsce. Należy podkreślić, że osoby powyżej 60 roku życia w 2050 roku będą inną, nową generacją seniorów, dla których Internet i nowoczesne technologie nie będą mieć tajemnic.

Rynek mieszkaniowy

Sytuacja na rynku nieruchomości w 2015 w Polsce była uwarunkowana, podobnie jak w roku 2014, powolnym, ale stabilnym rozwojem gospodarczym oraz utrzymywaniem przez Radę Polityki Pieniężnej (RPP) stóp procentowych na stosunkowo niskim poziomie. W związku z tym banki złagodziły politykę kredytową, co znalazło odzwierciedlenie we wzroście atrakcyjności oferty kredytów hipotecznych.

W 2015 roku na polskim rynku kredytów hipotecznych, pomimo zmian regulacyjnych wprowadzonych rok wcześniej nie zaszła rynkowa rewolucja. Mimo że Rekomendacja S Komisji Nadzoru Finansowego (KNF) zmieniła przepisy regulujące zasady udzielania kredytów w Polsce, od momentu jej wprowadzenia nie zauważono znaczących zmian na rynku nieruchomości, a co za tym idzie na rynku kredytów hipotecznych.

W 2015 roku RPP ustabilizowała stopy procentowe na rekordowo niskim poziomie. Stopa referencyjna wyniosła 1,5%, a stopa WIBOR 3M w marcu 2015 roku wyniosła 1,65%, by następnie osiągnąć stabilny pułap 1,73-1,74%, utrzymany do końca roku. W konsekwencji zaciągnięcie kredytu (m.in. hipotecznego) wiązało się z bardzo niskimi kosztami dla kredytobiorców, którzy z powodu niskich stóp procentowych oraz korzystniejszej oferty kredytowej osiągali wyższą zdolność kredytową.

Wprowadzenie odwróconej hipoteki w grudniu 2014 roku nie wpłynęło na rynek nieruchomości w 2015 roku. Odwrócona hipoteka to kredyt przeznaczony dla osób posiadających tytuł prawny do nieruchomości, na którą wnosi się hipotekę zabezpieczającą pożyczkę udzieloną osobie zainteresowanej. Jednak na rynku kredytowym w Polsce żaden bank nie wprowadził jeszcze do swojej oferty odwróconej hipoteki.

Sytuacja na rynku nieruchomości mieszkaniowych (w sześciu głównych miastach w Polsce)

Sytuacja na rynku nieruchomości mieszkaniowych pozostała stabilna w 2015 roku. Ceny transakcyjne mieszkań na rynkach pierwotnym i wtórnym w największych miastach w Polsce wykazywały niewielkie zmiany. Średnia zmiana cen transakcyjnych za 1 m² na rynku pierwotnym w analizowanych miastach wyniosła ok. 2,2% rok do roku, natomiast na rynku wtórnym ceny pozostały stabilne.

W okresie od stycznia do września 2015 roku banki podpisały 132,6 tys. umów kredytowych o łącznej wartości 28,7 mld złotych, w tym samym okresie 2014 roku wartość nowo udzielonych kredytów była nieco niższa i wynosiła 27,6 mld złotych, a ich liczba była równa około 131,1 tysięcy sztuk. Można zatem sądzić, że wyniki całego 2015 roku będą nieco lepsze niż w roku poprzednim.

Czynnikami oddziaływującymi na popyt mieszkaniowy były niskie stopy procentowe, zakupy mieszkań za gotówkę, poprawa sytuacji na rynku pracy, wzrost dochodów gospodarstw domowych, a także wzrost limitów oraz nowelizacja w programie Mieszkanie dla Młodych (MdM). Najważniejszą wprowadzoną zmianą w programie było objęcie wsparciem transakcji zawieranych na rynku wtórnym. Dodatkowo zwiększono prorodzinne oddziaływanie MdM-u, poprzez dofinansowanie wkładu własnego oraz dopuszczenie możliwości przystąpienia do umowy kredytu współnie z dowolną osobą dodatkową. W konsekwencji około 43% wniosków dotyczyło transakcji lokalami pochodzącymi z rynku wtórnego, a ok. 57% z rynku pierwotnego. Fakt, że pula środków finansowych przeznaczonych na program w latach 2016-2018 może okazać się niewystarczająca, co dodatkowo może przyspieszyć decyzję wielu osób odnośnie zakupu mieszkania.

Wskaźniki budownictwa mieszkaniowego w 2015 roku wskazują na wzmożoną aktywność inwestorów. Według wstępnych danych GUS liczba mieszkań oddanych do użytkowania wzrosła o około 3,2% rok do roku, liczba mieszkań, których budowę rozpoczęto wzrosła o ok. 13,7% rok do roku, natomiast liczba mieszkań, na które wydano pozwolenia na budowę wzrosła o ok. 20,5% rok do roku. W okresie ostatnich 12 miesięcy zakończonych w listopadzie 2015 roku. deweloperzy rozpoczęli budowę ponad 83,7 tysięcy mieszkań. Oznacza to, że nowy rekord osiągnięty przez deweloperów pod względem liczby rozpoczętych umów (poprzedni w czerwcu 2008 roku, kiedy wyniósł on 82,3 tysięcy sztuk)

Rok 2015 okazał się być korzystnym dla firm deweloperskich. Liczba transakcji liczona łącznie dla sześciu rynków w III kwartale 2015 roku osiągnęła rekordowy poziom i wyniosła blisko 13,2 tysięcy mieszkań. Dzięki temu, w ostatnich czterech kwartałach, na rynku pierwotnym sprzedano prawie 48,6 tysięcy lokali, tj. o blisko 13% więcej, niż w całym, rekordowym dotychczas 2014 roku, kiedy wartość ta wyniosła 43 tysięcy W III kwartale do sprzedaży wprowadzono prawie 15,9 tysięcy mieszkań (wzrost o ok. 20% kwartał do kwartału). Dotychczas jedynym kwartałem z wyższą liczbą lokali wprowadzonych na rynek był IV kwartał 2007 roku, czyli tzw. "szczyt boomu" na rynku mieszkaniowym.

Poniższy wykres prezentuje sytuację na rynku nieruchomości mieszkaniowych w Polsce:

*Liczba mieszkań przeznaczonych do sprzedaży

Źródło: Główny Urząd Statystyczny (GUS), dane na dzień 31.12.2015.

Łącznie w ostatnich czterech kwartałach wprowadzono do sprzedaży około 50,8 tysięcy lokali mieszkalnych. Mimo dobrej sprzedaży oferta lokali na rynku pierwotnym wzrosła blisko o ok. 3 tysięcy i wyniosła na koniec III kwartału 51,4 tysięcy mieszkań. Największy wzrost został odnotowany w Warszawie (ok. 11% kwartał do kwartału), we Wrocławiu (ok. 9% kwartał do kwartału) i Krakowie (ok. 6% kwartał do kwartału). W Poznaniu oraz Łodzi oferta pozostała na nie zmienionym poziomie, natomiast w Trójmieście spadła o ok. 5% kwartał do kwartału.

Wysoki poziom sprzedaży znacząco wpłynął na zmianę struktury oferty dostępnej na pierwotnym rynku mieszkaniowym zwłaszcza w kontekście wyprzedaży mieszkań gotowych. Na koniec III kwartału 2015 roku mieszkania oddane do użytku w 2014 roku i wcześniej stanowiły zaledwie około 10% ofert deweloperskiej, 17% oferty to mieszkania z planowanym terminem oddania w 2015 roku, ok. 44% projektów będzie oddane w 2016 roku, a 29% po 2016 roku.

Czas potrzebny do wyprzedania wszystkich mieszkań znajdujących się w ofercie, przy utrzymaniu obecnego tempa sprzedaży, w większości analizowanych miast pozostał stabilny i wyniósł od 4 do 5 kwartałów. Wyjątek stanowiło Trójmiasto, gdzie widać wyraźną przewagę popytu nad podażą a średni czas sprzedaży wyniósł 3,2 kwartału. Można zatem mówić o dość bezpiecznym poziomie podaży, przy utrzymaniu dotychczasowego tempa sprzedaży.

W perspektywie najbliższych kwartałów możliwe jest delikatne wzmocnienie tendencji wzrostowych cen. Wzrostowi popytu sprzyja natomiast utrzymanie stóp procentowych na niskim poziomie, alternatywne źródła finansowania zakupu mieszkania, poprawa na rynku pracy i wzrost dochodów gospodarstw domowych, oraz zmiany wprowadzone w programie MdM. Głównym ryzykiem dla rynku nieruchomości (i zmiany trendów cenowych) jest niepewność otoczenia regulacyjnego (zapowiadane regulacje podnoszące koszty funkcjonowania banków) i niepewność otoczenia zewnętrznego. W perspektywie długofalowej czynnikiem fundamentalnym wpływającym na popyt mieszkaniowy są zjawiska demograficzne. Prognozowany przez Główny Urząd Statystyczny (GUS) spadek liczy ludności i starzenie się społeczeństwa przyczynią się do spowolnienie popytu na mieszkania.

Sytuacja na rynku nieruchomości komercyjnych

Wolumen transakcji inwestycyjnych na rynkach nieruchomości w 2015 roku w Polsce przekroczył 4 mld euro. Jest to drugi najlepszy rok w historii polskiego rynku nieruchomości (w 2006 roku wartość ta wyniosła 4,7 mld euro). Na tak dobry wynik złożyły się przede wszystkim dwie duże transakcje przejęcia udziałów w Echo Investment SA przez fundusze Oaktree i PIMCO oraz przejęcie części spółek celowych Trigranit przez TPG Real Estate. Na rynkach obserwowana była kompresja stóp kapitalizacji za najlepsze aktywa. Stopy kapitalizacji za nieruchomości typu "prime" na rynku biurowym wahały się między 6-6,5%, na rynku handlowym około 6%, a magazynowym około 7%.

Wolumen transakcji na rynku nieruchomości handlowych odnotował rekordowy wzrost o około 285% względem 2014 roku do poziomu 2,2 mld euro. Udział w całkowitym wolumenie transakcji inwestycyjnych wyniósł 55%, co stanowiło wzrost o 37 punktów procentowych w stosunku do roku poprzedniego. Tak wyraźny wzrost wolumenu transakcji był spowodowany głównie dzięki wysokiej aktywności inwestorów w czwartym kwartale ubiegłego roku.

W dalszym ciągu utrzymuje się trend zmiany modelu biznesowego, rekomercjalizacji oraz rozbudowy starszych obiektów handlowych w celu dostosowania do aktualnych warunków panujących na rynku. Szczególnym trendem związanym z dostosowywaniem obiektów handlowych do najnowszych rozwiązań jest wzmacnianie stref gastronomicznych. Przebudowa nieruchomości w tym celu jest związana między innymi ze zmianą stylu życia oraz rosnącą siłą nabywczą społeczeństwa. Zwiększanie przestrzeni przeznaczonej pod usługi gastronomiczne może zachęcić międzynarodowe marki nieobecne jeszcze w Polsce do wejścia na polski rynek.

W minionych miesiącach nie odnotowano znaczących zmian w wysokości stawek czynszu za powierzchnie handlowe. W dalszym ciągu najdroższą lokalizacją pozostaje Warszawa w której czynsze „prime” za najlepsze lokale o powierzchni do 100m² w najbardziej prestiżowych centrach handlowych przekraczają 100 euro za m² za miesiąc.

Poziom pustostanów w obiektach handlowych zlokalizowanych w największych miastach Polski w dalszym ciągu pozostaje na relatywnie niskim poziomie – od 1,5% do 4,5%.

Wolumen transakcji na rynku nieruchomości biurowych (udział w całkowitym wolumenie transakcji wyniósł około 32%), biorąc pod uwagę siedem największych miast w Polsce, odnotował spadek o około 27% względem 2014 roku Warszawa niezmiennie pozostała największym rynkiem biurowym w Polsce. Duża podaż nowych powierzchni w budowie oraz presja na stawki najmu przyczyniła się, do wstrzymywania nowych inwestycji w stolicy i przesunięcia zainteresowania inwestorów w kierunku miast regionalnych. Ponad połowę zeszłorocznego wolumenu w sektorze biurowym stanowiły transakcje zawarte na rynkach regionalnych.

Stawki wywoławcze za powierzchnię do wynajęcia pozostały na stabilnym poziomie. Deweloperzy nadal wykazują dużą elastyczność w trakcie negocjacji poza czynszowych warunków najmu, takich jak udział w kosztach wykończenia powierzchni, czy też wakacje czynszowe.

Wysoki poziom nowej powierzchni będącej aktualnie w budowie (około 1,2 milionów m² w głównych ośrodkach w Polsce), może znaleźć odzwierciedlenie we wzroście poziomu współczynnika pustostanów w 2016 roku. Szczególnie narażone na spadki będą starsze biurowce (klasy B) oraz te o gorszej lokalizacji.

Aktywność inwestycyjna na rynku nieruchomości magazynowych w siedmiu największych aglomeracjach w Polsce w 2015 roku była nieco niższa niż w rekordowym 2014 roku i osiągnęła wolumen na poziomie 470 milionów euro. Zainteresowanie inwestorów rynkiem magazynowym utrzymuje się wciąż na wysokim poziomie, natomiast niższa wartość wolumenu była spowodowana brakiem odpowiednich projektów przeznaczonych na sprzedaż.

Aktywność deweloperów na rynku nieruchomości magazynowych w dalszym ciągu pozostaje wysoka. Wśród nowych projektów rośnie udział projektów spekulacyjnych wynoszący obecnie 42,3% podaży w budowie. Pomimo rekordowo niskiego poziomu pustostanów (około 6%), można zaobserwować tendencję spadku czynszów efektywnych przy nowo uruchamianych projektach magazynowych w regionie Poznania i Warszawy oraz na Górnym Śląsku. Dodatkowo, coraz bardziej pogłębia się różnica pomiędzy stawkami czynszów ofertowych oraz efektywnych. W dalszym ciągu najwyższe stawki obowiązują w strefie miejskiej Warszawy, a najniższe w regionie Polski Centralnej oraz na obrzeżach Warszawy.

Przewiduje się, że w 2016 roku wolumen transakcji będzie zbliżony do osiągniętego w 2015 roku. Jednocześnie powinniśmy spodziewać się nieco wyższego udziału sektora nieruchomości biurowych w całkowitym wolumenie transakcji, do czego mają przyczynić się znaczące transakcje zarówno w Warszawie, jak i na rynkach regionalnych.

Sytuacja finansowa Grupy mBanku w 2015 roku

Rachunek zysków i strat Grupy mBanku

Grupa mBanku zakończyła 2015 rok zyskiem brutto w wysokości 1 617,9 mln zł, wobec 1 652,7 mln zł zysku wypracowanego w 2014 roku (-34,8 mln zł, tj. -2,1%). Zysk netto przypadający na akcjonariuszy mBanku wyniósł 1 301,2 mln zł wobec 1 286,7 mln zł przed rokiem (+14,5 mln zł, tj. +1,1%).

Podsumowanie wyników finansowych Grupy mBanku

| (mln zł) | 2014 | 2015 | Zmiana w mln zł | Zmiana w % |

| Dochody łącznie | 3 939,2 | 4 093,3 | 154,1 | 3,9% |

| Odpisy netto z tytułu utraty wartości kredytów i pożyczek | -515,9 | -421,2 | 94,7 | -18,4% |

| Ogólne koszty administracyjne wraz z amortyzacją | -1 770,6 | -2 054,2 | -283,6 | 16,0% |

| Zysk brutto |

1 652,7 | 1 617,9 | -34.8 | -2.1% |

| Zysk netto przypadający na akcjonariuszy mBanku S.A. | 1 286,7 | 1 301,2 | 14.5 | 1.1% |

| ROA netto | 1,1% | 1,0% | ||

| ROE brutto | 16,9% | 14,7% | ||

| ROE nettto | 13,1% | 11,8% | ||

| Wskaźnik Koszty / Dochody | 44,9% | 50,2% | ||

| Marża odsetkowa | 2,3% | 2,1% | ||

| Współczynnik kapitału podstawowego Tier 1 | 12,2% | 14,3% | ||

| Łączny współczynnik kapitałowy | 14,7% | 17,3% |

Głównymi czynnikami mającymi wpływ na rezultaty finansowe Grupy mBanku w 2015 roku były:

- Wzrost dochodów, których łączna wartość wyniosła 4 093,3 mln zł. Poprawie uległ wynik z tytułu odsetek i wynik na inwestycyjnych papierach wartościowych oraz inwestycjach w jednostki zależne i stowarzyszone. W 2015 roku Grupa mBanku odnotowała zysk na sprzedaży spółki BRE Ubezpieczenia TUiR i podpisaniu umów powiązanych z transakcją z podmiotami z Grupy AXA oraz zysk ze sprzedaży 4 731 170 akcji PZU.

- Wzrost kosztów działalności (wraz z amortyzacją) w porównaniu do 2014 roku do poziomu 2 054,2 mln zł. W 2015 roku w Grupie mBanku odnotowano jednorazowe koszty w postaci wpłat przeznaczonych na wypłaty środków gwarantowanych deponentom Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie oraz na wpłatę do Funduszu Wsparcia Kredytobiorców.

- Spadek efektywności mierzony relacją kosztów do dochodów, który wyniósł na koniec 2015 roku 50,2% w porównaniu z 44,9% na koniec 2014 roku. Wyłączając jednorazowe koszty występujące w 2015 roku oraz wynik ze sprzedaży akcji BRE Ubezpieczenia TUiR i PZU wskaźnik kosztów do dochodów wyniósł 49,3%.

- Niższe koszty ryzyka na poziomie 54 punktów bazowych, w porównaniu do 72 punktów bazowych w roku poprzednim.

- Kontynuacja wzrostu organicznego i ekspansji biznesowej przejawiające się w:

- Zwiększeniu bazy klientów indywidualnych Polsce, Czechach i na Słowacji oraz Orange Finanse do 4 947 tys. (+396 tys. klientów w porównaniu do końca 2014 roku). Ze względu na migrację byłych klientów Multibanku i Private Bankingu na nową platformę mBanku w IV kwartale 2015 roku i różnice w sposobie identyfikacji klienta przed i po migracją, liczba klientów po zakończeniu przedsięwzięcia spadła, przy zachowanej wysokiej dynamice.

- Wzroście liczby klientów korporacyjnych do poziomu 19 562 klientów (+1 775 w porównaniu do końca 2014 roku).

Wartość pożyczek i kredytów brutto wzrosła o 5,2% w porównaniu do końca 2014 roku, zaś poziom depozytów wzrósł o 12,0%. W konsekwencji, wskaźnik kredytów do depozytów uległ obniżeniu do 96,7% wobec 103,0% na koniec 2014 roku.

Zmiany w osiągniętych przez Grupę wynikach znalazły odzwierciedlenie we wskaźnikach rentowności:

- ROE brutto na poziomie 14,7% (wobec 16,9% na koniec 2014 roku).

- ROE netto na poziomie 11,8% (wobec 13,1% na koniec 2014 roku).

Wskaźniki kapitałowe Grupy mBanku pozostawały na wysokim poziomie. Łączny współczynnik kapitałowy na koniec grudnia 2015 roku wyniósł 17,3% wobec 14,7% w poprzednim roku. Współczynnik kapitału podstawowego Tier 1 osiągnął wartość 14,3% wobec 12,2% na koniec 2014 roku.

Dochody Grupy mBanku

Wypracowany przez Grupę mBanku poziom dochodów w 2015 roku wyniósł 4 093,3 mln zł w porównaniu z 3 939,2 mln zł przed rokiem, co oznacza wzrost o 154,1 mln zł, tj. 3,9%. Do osiągniętego wzrostu przyczyniła się głównie poprawa wyniku z tytułu odsetek oraz na inwestycyjnych papierach wartościowych oraz inwestycjach w jednostki zależne i stowarzyszone.

| (mln zł) | 2014 | 2015 | Zmiana w mln zł | Zmiana w % |

| Przychody z tytułu odsetek | 3 956,3 | 3 660,5 | -295,8 | -7,5% |

| Koszty odsetek | -1 465,6 | -1 149,1 | 316,5 | -21,6% |

| Wynik z tytułu odsetek | 2 490,7 | 2 511,4 | 20,7 | 0,8% |

| Przychody z tytułu opłat i prowizji | 1 399,6 | 1 434,0 | 34,4 | 2,5% |

| Koszty z tytułu opłat i prowizji | -497,9 | -536,8 | -38,9 | 7,8% |

| Wynik z tytułu opłat i prowizji | 901,7 | 897,2 | -4,5 | -0,5% |

| Przychody z tytułu dywidend | 20,0 | 17,5 | -2,5 | -12,5% |

| Wynik na działalności handlowej | 369,2 | 292,9 | -76,3 | -20,7% |

| Wynik na inwestycyjnych papierach wartościowych oraz inwestycjach w jednostki zależne i stowarzyszone | 51,9 | 314,4 | 262,5 | 505,8% |

| Udział w zyskach (stratach) inwestycji we wspólne przedsięwzięcia | 0,0 | -0,1 | -0,1 | - |

| Pozostałe przychody operacyjne | 346,9 | 245,9 | -101,0 | -29,1% |

| Pozostałe koszty operacyjne | -241,2 | -185,9 | 55,3 | -22,9% |

| Dochody łącznie | 3 939,2 | 4 093,3 | 154,1 | 3,9% |

Podobnie jak w 2014 roku, wynik z tytułu odsetek stanowił najważniejsze źródło dochodów Grupy mBanku w 2015 roku. Jego wartość wyniosła 2 511,4 mln zł wobec 2 490,7 mln w 2014 roku (+0,8%). Na stabilny poziom wyniku odsetkowego wpłynął przede wszystkim spadek kosztów odsetek przy jednoczesnym spadku przychodów z tytułu odsetek na które wpłynęło środowisko niskich stóp procentowych utrzymywanych przez Radę Polityki Pieniężnej.

Poziom marży odsetkowej, kalkulowany jako relacja wyniku odsetkowego do średnich aktywów odsetkowych wyniósł 2,1% w porównaniu do 2,3% w 2014 roku.

Przeciętna stopa procentowa mBanku dla depozytów oraz kredytów została przedstawiona

w poniższej tabeli.

| Przeciętna stopa procentowa (mBank) | ||||||||||

| Bankowość Detaliczna (w Polsce i zagranicą) |

Bankowość Korporacyjna i Inwestycyjna |

mBank ogółem | ||||||||

| 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | ||

| Depozyty | złotowe | 2,5% | 1,6% | 1,1% | 2,4% | 1,9% | 1,3% | 2,5% | 1,7% | 1,2% |

| walutowe | 0,9% | 0,5% | 0,3% | 0,2% | 0,2% | 0,1% | 0,6% | 0,4% | 0,2% | |

| Kredyty ogółem | złotowe | 8,8% | 8,1% | 6,6% | 4,5% | 3,9% | 3,3% | 6,3% | 5,8% | 5,0% |

| walutowe | 2,0% | 2,1% | 1,4% | 2,3% | 2,3% | 2,4% | 2,1% | 2,1% | 1,6% | |

| Kredyty hipoteczne | złotowe | 4,6% | 4,3% | 3,6% | ||||||

| walutowe | 2,0% | 1,9% | 1,3% | |||||||

Głównym źródłem przychodów odsetkowych Grupy (70,6%), podobnie jak w 2014 roku, są kredyty i pożyczki. Z powodu niższych średniorocznych rynkowych stóp procentowych w 2015 roku, przychody z tytułu odsetek spadły w porównaniu do roku ubiegłego i wyniosły 3 660,5 mln zł. W 2015 roku nastąpił spadek przychodów odsetkowych od inwestycyjnych papierów wartościowych o 85,9 mln zł, tj. 10,3% i wynikał on z niższych średnich rentowności obligacji skarbowych w 2015 roku. Przychody odsetkowe od dłużnych papierów wartościowych przeznaczonych do obrotu wzrosły o 3,2 mln zł, tj. 6,7%. Przychody odsetkowe na instrumentach pochodnych w ramach rachunkowości zabezpieczeń wartości godziwej wzrosły o 153,3% w porównaniu do 2014 roku, do poziomu 46,6 mln zł, w związku ze wzrostem wolumenów tego typu transakcji. Jednocześnie nastąpił spadek przychodów odsetkowych od środków pieniężnych i lokat krótkoterminowych (-23,4 mln zł, tj. 31,9%).

| (mln zł) | 2014 | 2015 | Zmiana w mln zł | Zmiana w % |

| Kredyty i pożyczki z uwzględnieniem odwrócenia dyskonta dotyczącego odpisu z tytułu utraty wartości | 2 833,2 | 2 584,6 | -248,6 | -8,8% |

| Inwestycyjne papiery wartościowe | 836,6 | 750,7 | -85,9 | -10,3% |

| Środki pieniężne i lokaty krótkoterminowe | 73,3 | 49,9 | -23,4 | -31,9% |

| Dłużne papiery wartościowe przeznaczone do obrotu | 47,9 | 51,1 | 3,2 | 6,7% |

| Przychody odsetkowe na instrumentach pochodnych zaklasyfikowanych do księgi bankowej | 138,1 | 157,5 | 19,4 | 14,0% |

| Przychody odsetkowe na instrumentach pochodnych w ramach rachunkowości zabezpieczeń wartości godziwej | 18,4 | 46,6 | 28,2 | 153,3% |

| Przychody odsetkowe na instrumentach pochodnych w ramach rachunkowości zabezpieczeń przepływów pieniężnych | 1,4 | 14,1 | 12,7 | 907,1% |

| Pozostałe | 7,4 | 6,0 | -1,4 | -18,9% |

| Przychody z tytułu odsetek, razem | 3 956,3 | 3 660,5 | -295,8 | -7,5% |

Spadek kosztów odsetkowych w 2015 roku związany był głównie z niższymi kosztami z tytułu rozliczeń z klientami (spadek o 196,1 mln zł, tj. 22,0%), co miało związek z niższym oprocentowaniem depozytów w efekcie spadku średniorocznych rynkowych stóp procentowych i dostosowania do nich oferty cenowej produktów depozytowych. Koszty odsetkowe z tytułu rozliczeń z bankami spadły o 95,3 mln zł, tj. 50,0%, czego przyczyną były spłata części pożyczek otrzymanych przez Bank od Grupy Commerzbanku na łączną kwotę 850 mln franków szwajcarskich oraz niższe średnie rynkowe stopy procentowe, a w szczególności niższa stawka LIBOR dla franka szwajcarskiego. W 2015 roku zarejestrowano wzrost kosztów odsetkowych z tytułu emisji dłużnych papierów wartościowych o 35,7 mln zł, tj. 15,6% w wyniku dalszej dywersyfikacji źródeł finansowania i wzmożonej aktywności na rynku listów zastawnych. Koszty odsetkowe z tytułu zobowiązań podporządkowanych pozostały na poziomie zbliżonym do poziomu z roku 2014 (wzrost o 1,7 mln zł, tj. 2,2%).

Wynik z tytułu opłat i prowizji, który stanowił 21,9% dochodów Grupy mBanku, ukształtował się na nieznacznie niższym poziomie w stosunku do roku ubiegłego. W omawianym okresie wyniósł on 897,2 mln zł, co oznacza spadek o 4,5 mln zł, tj. 0,5%.

| (mln zł) | 2014 | 2015 | Zmiana w mln zł | Zmiana w % |

| Prowizje za obsługę kart płatniczych | 413,6 | 342,3 | -71,3 | -17,2% |

| Opłaty i prowizje z tytułu działalności kredytowej | 254,3 | 287,3 | 33,0 | 13,0% |

| Prowizje za pośrednictwo w sprzedaży produktów ubezpieczeniowych zewnętrznych podmiotów finansowych | 116,7 | 149,7 | 33,0 | 28,3% |

| Opłaty z tytułu działalności maklerskiej i za organizację emisji | 119,5 | 123,0 | 3,5 | 2,9% |

| Prowizje za prowadzenie rachunków | 157,5 | 165,8 | 8,3 | 5,3% |

| Prowizje za realizację przelewów | 97,7 | 102,8 | 5,1 | 5,2% |

| Prowizje z tytułu udzielonych gwarancji oraz operacji dokumentowych | 46,6 | 49,0 | 2,4 | 5,2% |

| Prowizje za pośrednictwo w sprzedaży produktów zewnętrznych podmiotów finansowych | 88,3 | 114,0 | 25,7 | 29,1% |

| Prowizje z działalności powierniczej | 21,1 | 22,3 | 1,2 | 5,7% |

| Opłaty związane z zarządzaniem portfelem oraz pozostałe opłaty związane z zarządzaniem | 13,4 | 14,9 | 1,5 | 11,2% |

| Prowizje z tytułu obsługi gotówkowej | 38,6 | 39,7 | 1,1 | 2,8% |

| Pozostałe | 32,3 | 23,1 | -9,2 | -28,5% |

| Przychody z tytułu opłat i prowizji, razem | 1 399,6 | 1 433,9 | 34,3 | 2,5% |

Przychody prowizyjne uległy poprawie w ujęciu rocznym o 34,3 mln zł, tj. 2,5%. Prowizje za obsługę kart płatniczych spadły o 71,3 mln zł, tj. 17,2% w stosunku do 2014 roku. Spadek ten był spowodowany dwukrotnym obniżeniem stawek opłaty interchange: od 1 lipca 2014 i od 29 stycznia 2015 roku. Opłaty i prowizje z tytułu działalności kredytowej wzrosły o 33,0 mln zł, tj. 13,0% w wyniku większej sprzedaży kredytów hipotecznych. Prowizje za pośrednictwo w sprzedaży produktów ubezpieczeniowych zewnętrznych podmiotów finansowych w 2015 roku były o 28,3% wyższe niż przed rokiem (wzrost o 33,0 mln zł). Wraz z rosnącą bazą klientów wzrosły prowizje za prowadzenie rachunków (wzrost o 8,3 mln zł, tj. 5,3%). Rozwój bankowości transakcyjnej i wyższa liczbą przeprowadzonych transakcji przełożyły się na wzrost prowizji za realizację przelewów (+5,2%). Prowizje za pośrednictwo w sprzedaży produktów zewnętrznych podmiotów finansowych wzrosły o 29,1%, w związku ze wzrostem ilości i wartości sprzedanych produktów finansowych. W 2015 roku odnotowano również przyrost przychodów prowizyjnych z tytułu działalności maklerskiej i za organizację emisji, (wzrost o 3,5 mln zł, tj. o 2,9%). Przyczynił się do tego zarówno wzrost przychodów prowizyjnych generowanych przez Dom Maklerski mBanku, jak i aktywność Banku w zakresie emisji nieskarbowych papierów dłużnych dla klientów korporacyjnych.

W 2015 roku przychody z tytułu dywidend wyniosły 17,5 mln zł w porównaniu z 20,0 mln zł w 2014 roku. Spadek ten był związany z niższymi wpływami z dywidendy wypłaconej przez PZU.

Wynik na działalności handlowej w 2015 roku wyniósł 292,9 mln zł i był niższy o 76,3 mln zł, tj. 20,7% od wyniku z poprzedniego roku. Spadek był konsekwencją spadku wyniku na pozostałej działalności handlowej oraz na rachunkowości zabezpieczeń (4,2 mln zł wobec 136,1 mln zł przed rokiem). Było to spowodowane głównie wyceną instrumentów pochodnych na stopę procentową.

Transakcje na inwestycyjnych papierach wartościowych w 2015 roku wygenerowały wynik na poziomie 314,4 mln zł w porównaniu do 51,9 mln zł w 2014 roku. W 2015 roku Grupa mBanku odnotowała zysk na sprzedaży spółki BRE Ubezpieczenia TUiR i podpisaniu umów powiązanych ze sprzedażą z podmiotami z Grupy AXA w wysokości 194,3 mln zł oraz zysk ze sprzedaży akcji PZU w wysokości 125,0 mln zł. Wynik na inwestycyjnych papierach wartościowych obejmuje również zyski na sprzedaży pakietów mniejszościowych dwóch spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie, co miało związek z zarządzaniem przez Bank swoimi aktywami niestrategicznymi.

Wynik na pozostałej działalności operacyjnej (saldo pozostałych przychodów/kosztów operacyjnych) wyniósł w 2015 roku 60,0 mln zł i był niższy od osiągniętego w poprzednim roku o 45,7 mln zł, tj. 43,2%. W 2015 roku odnotowano niższe niż przed rokiem przed rokiem przychody z działalności ubezpieczeniowej, które były generowane do momentu sprzedaży spółki BRE Ubezpieczenia TUiR (czyli tylko w I kwartale 2015 roku) oraz mniejsze przychody z tytułu sprzedaży mieszkań przez spółkę mLocum.

Odpisy netto z tytułu utraty wartości kredytów i pożyczek

Odpisy netto z tytułu utraty wartości kredytów i pożyczek w Grupie mBanku wyniosły 421,2 mln zł w 2015 roku, wobec 515,9 mln zł w 2014 roku, co oznacza spadek o 94,7 mln zł, tj. 18,4%. Koszty ryzyka w 2015 roku wyniosły 54 punkty bazowe w porównaniu do 72 punktów bazowych w 2014 roku.

Wartość odpisów netto na ryzyko kredytowe w pionie Korporacji i Rynków Finansowych wyniosła w 2015 roku 178,5 mln zł wobec 212,6 mln zł w 2014 roku. Na spadek poziomu rezerw w 2015 roku wpłynęło rozwiązanie rezerw na ryzyko kredytowe w segmencie K1. Odnotowano natomiast wzrost rezerw w segmentach K3, K2, mFaktoring i mLeasing.

Wartość odpisów netto na ryzyko kredytowe w pionie Bankowości Detalicznej wyniosła w 2015 roku 224,3 mln zł wobec 303,3 mln zł w 2014 roku.

Koszty działalności Grupy mBanku

W 2015 roku koszty działalności Grupy mBanku (łącznie z amortyzacją) wyniosły 2 054,2 mln zł, co oznacza wzrost o 16,0% w porównaniu do 2014 roku. Wzrost kosztów był spowodowany głównie wystąpieniem jednorazowych kosztów w postaci wpłat dokonanych przez Grupę mBanku przeznaczonych na wypłaty środków gwarantowanych deponentom Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie w kwocie 141,7 mln zł oraz wpłatę do Funduszu Wsparcia Kredytobiorców w kwocie 52,1 mln zł.

| (mln zł) | 2014 | 2015 | Zmiana w mln zł | Zmiana w % |

| Koszty pracownicze | 844,1 | 854,8 | 10,7 | 1,3% |

| Koszty rzeczowe | 627,6 | 633,9 | 6,3 | 1,0% |

| Podatki i opłaty | 29,8 | 28,3 | -1,5 | -5,0% |

| Składka i wpłaty na Bankowy Fundusz Gwarancyjny | 70,8 | 278,2 | 207,4 | 292,9% |

| Wpłata na Fundusz Wsparcia Kredytobiorców | 0,0 | 52,1 | 52,1 | - |

| Odpisy na Zakładowy Fundusz Świadczeń Socjalnych | 7,0 | 7,2 | 0,2 | 2,9% |

| Pozostałe | 1,3 | 0,0 | -1,3 | -100,0% |

| Amortyzacja | 190,0 | 199,7 | 9,7 | 5,1% |

| Koszty działalności Grupy mBanku | 1 770,6 | 2 054,2 | 283,6 | 16,0% |

| Wskaźnik Koszty / Dochody | 44,9% | 50,2% | - | - |

| Zatrudnienie (w etatach) | 6 318 | 6 540 | 222 | 3,5% |

W 2015 roku koszty pracownicze były wyższe o 10,7 mln zł, tj. 1,3%. Zmiana ta wynika z wyższych kosztów wynagrodzeń i jest konsekwencją wzrostu poziomu zatrudnienia w Grupie mBanku. Liczba etatów wzrosła z 6 318 na koniec 2014 roku do 6 540 etatów na koniec 2015 roku. Wzrost miał miejsce w obszarze Bankowości Detalicznej, w tym w związku z realizacją nowej strategii oddziałów zagranicznych oraz w call center jak również w obszarze IT.

Koszty rzeczowe pozostały na stosunkowo stabilnym poziomie i wzrosły w omawianym okresie o 6,3 mln zł, tj. 1,0%. W 2015 roku Grupa mBanku odnotowała wyższe koszty rzeczowe w obszarze IT, co było związane m.in. z implementacją innowacyjnych rozwiązań z zakresu bankowości mobilnej.

Składka na Bankowy Fundusz Gwarancyjny (BFG) wzrosła w Grupie mBanku z 70,8 mln zł w 2014 roku do 278,2 mln zł w 2015 roku. Wzrost obciążeń na rzecz BFG w 2015 roku wynikał z podniesienia stawek opłaty rocznej i opłaty ostrożnościowej oraz jednorazowej wpłaty w związku z bankructwem Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie.

W 2015 roku zwiększeniu uległy koszty amortyzacji, czego powodem był wzrost amortyzacji wartości niematerialnych.

Zmiany w przychodach i kosztach Grupy mBanku przełożyły się na wzrost wskaźnika kosztów do dochodów. Na koniec 2015 roku wyniósł on 50,2% wobec 44,9% w roku poprzednim. Wyłączając jednorazowe koszty występujące w 2015 roku oraz wynik ze sprzedaży akcji BRE Ubezpieczenia TUiR i PZU wskaźnik kosztów do dochodów wyniósł 49,3%.

Udział poszczególnych segmentów i linii biznesowych w wyniku finansowym

Dane oparte na wewnętrznej informacji zarządczej Grupy mBanku.

Wyniki finansowe linii biznesowych Grupy mBanku

Największy wkład w zysk brutto Grupy (65,6%) wniosła Bankowość Detaliczna. Wynik wypracowany w Pionie Korporacji i Rynków Finansowych stanowił 38,2% łącznej puli. Składały się na niego segment Bankowości Korporacyjnej i Inwestycyjnej z udziałem 33,2% oraz segment Rynków Finansowych z 5,0% udziałem.

Zmiany w skonsolidowanym sprawozdaniu z sytuacji finansowej

Zmiany w aktywach Grupy mBanku

W 2015 roku odnotowano wzrost aktywów Grupy o 5 537,2 mln zł, tj. 4,7%. Ich wartość na dzień 31 grudnia 2015 roku wyniosła 123 523,0 mln zł.

Zmiany roczne poszczególnych pozycji aktywów Grupy mBanku zostały przedstawione w poniższej tabeli.

| (mln zł) | 2014 | 2015 | Zmiana w mln zł | Zmiana w % |

| Kasa, operacje z bankiem centralnym | 3 054,5 | 5 938,1 | 2 883,6 | 94,4% |

| Należności od banków | 3 751,4 | 1 897,3 | -1 854,1 | -49,4% |

| Papiery wartościowe przeznaczone do obrotu | 1 163,9 | 557,5 | -606,4 | -52,1% |

| Pochodne instrumenty finansowe | 4 865,5 | 3 349,3 | -1 516,2 | -31,2% |

| Kredyty i pożyczki netto udzielone klientom | 74 582,4 | 78 433,5 | 3 851,1 | 5,2% |

| Inwestycyjne papiery wartościowe | 27 678,6 | 30 736,9 | 3 058,3 | 11,0% |

| Wartości niematerialne | 465,6 | 519,0 | 53,4 | 11,5% |

| Rzeczowe aktywa trwałe | 717,4 | 744,5 | 27,1 | 3,8% |

| Pozostałe aktywa | 1 706,5 | 1 346,9 | -359,6 | -21,1% |

| Aktywa Grupy mBanku | 117 985,8 | 123 523,0 | 5 537,2 | 4,7% |

Największy udział w strukturze bilansu Grupy na koniec 2015 roku utrzymały kredyty i pożyczki udzielone klientom. Na dzień 31 grudnia 2015 roku stanowiły one 63,5% sumy aktywów wobec 63,2% na koniec 2014 roku.

| (mln zł) | 2014 | 2015 | Zmiana w mln zł | Zmiana w % |

| Kredyty i pożyczki udzielone klientom indywidualnym | 41 560,5 | 46 258,7 | 4 698,2 | 11,3% |

| Kredyty i pożyczki udzielone klientom korporacyjnym | 32 841,0 | 33 446,6 | 605,6 | 1,8% |

| Kredyty i pożyczki udzielone sektorowi budżetowemu | 1 924,4 | 1 520,7 | -403,7 | -21,0% |

| Inne należności | 1 047,3 | 183,4 | -863,9 | -82,5% |

| Kredyty i pożyczki (brutto) od klientów | 77 373,2 | 81 409,4 | 4 036,2 | 5,2% |

| Rezerwa utworzona na należności od klientów (wielkość ujemna) | -2 790,8 | -2 975,9 | -185,1 | 6,6% |

| Kredyty i pożyczki (netto) od klientów | 74 582,4 | 78 433,5 | 3 851,1 | 5,2% |

Wolumen kredytów i pożyczek netto udzielonych klientom zwiększył się w stosunku do końca ubiegłego roku o 3 851,1 mln zł, tj. 5,2%.

Kredyty i pożyczki brutto udzielone klientom indywidualnym odnotowały wzrost o 4 698,2 mln zł, tj.11,3%. Wartość kredytów hipotecznych i mieszkaniowych wzrosła w ujęciu rocznym o 3 673,7 mln zł, tj. 12,0%, głównie ze względu na aktywną sprzedaż tych kredytów. W 2015 roku Grupa mBanku sprzedała kredyty hipoteczne o łącznej wartości 4 503,0 mln zł, co oznacza wzrost wolumenu sprzedaży o 41,8% w porównaniu do 2014 roku. W 2015 roku Grupa mBanku kontynuowała strategiczne wsparcie dla mBanku Hipotecznego i rozwoju rynku listów zastawnych w Polsce zwiększając udział sprzedaży kredytów hipotecznych bezpośrednio przez mBank Hipoteczny. W 2015 roku mBank Hipoteczny sprzedał kredyty hipoteczne o wartości 1 457,0 mln zł. Jednocześnie Grupa udzieliła 4 866,5 mln zł kredytów niehipotecznych, co stanowi 8,5% wzrost sprzedaży. Po wyeliminowaniu efektu zmian kursów walutowych, kredyty i pożyczki udzielone klientom indywidualnym wzrosły o około 6,3%.

W tym samym okresie kredyty i pożyczki brutto udzielone klientom korporacyjnym wzrosły o 605,6 mln zł, tj. 1,8%. Wyłączając transakcje reverse repo/buy sell back i efekt zmian kursów walutowych, wartość kredytów udzielonych klientom korporacyjnym wzrosła w porównaniu z poprzednim rokiem o około 11,2%. Wolumen kredytów i pożyczek brutto udzielonych sektorowi budżetowemu był niższy o 403,7 mln zł, tj. o 21,0%.

Drugą pod względem wielkości pozycję aktywów w bilansie Grupy mBanku (24,9%) stanowiły inwestycyjne papiery wartościowe. Ich wartość w ciągu 2015 roku zwiększyła się o 3 058,3 mln zł, tj. 11,0%. Portfel obligacji rządowych spadł w ujęciu rocznym o 1,5%, zaś portfel papierów dłużnych emitowanych przez bank centralny wzrósł o 66,1%.

Łącznie, pozostałe pozycje aktywów w bilansie Grupy mBanku stanowiły 11,6% sumy bilansowej.

Zmiany w kapitałach i zobowiązaniach Grupy mBanku

Zmiany w zobowiązaniach i kapitałach Grupy w 2015 roku ilustruje poniższe zestawienie.

| (mln zł) | 2014 | 2015 | Zmiana w mln zł | Zmiana w % |

| Zobowiązania wobec innych banków | 13 383,8 | 12 019,3 | -1 364,5 | -10,2% |

| Pochodne instrumenty finansowe | 4 719,1 | 3 173,6 | -1 545,5 | -32,7% |

| Zobowiązania wobec klientów | 72 422,5 | 81 140,9 | 8 718,4 | 12,0% |

| Zobowiązania z tytułu emisji dłużnych papierów wartościowych | 10 341,7 | 8 946,2 | -1 395,5 | -13,5% |

| Zobowiązania podporządkowane | 4 127,7 | 3 827,3 | -300,4 | -7,3% |

| Pozostałe zobowiązania | 1 918,0 | 2 140,7 | 222,7 | 11,6% |

| Zobowiązania razem | 106 912,8 | 111 248,0 | 4 335,2 | 4,1% |

| Kapitały razem | 11 073,0 | 12 275,0 | 1 202,0 | 10,9% |

| Zobowiązania i kapitały własne Grupy mBanku | 117 985,8 | 123 523,0 | 5 537,2 | 4,7% |

Dominującym źródłem finansowania działalności Grupy mBanku są zobowiązania wobec klientów. Na koniec 2015 roku stanowiły one 65,7% zobowiązań i kapitałów razem, wobec 61,4% na koniec 2014 roku.

Wartość zobowiązań wobec klientów w ciągu 2015 roku zwiększyła się o 8 718,4 mln zł, tj. 12,0%, osiągając poziom 81 140,9 mln zł. Zmiana ta wynikała zarówno ze wzrostu zobowiązań wobec klientów indywidualnych, jak i klientów korporacyjnych.

Zobowiązania wobec klientów indywidualnych wzrosły o 6 832,3 mln zł, tj. 17,4%. Wolumen środków klientów na rachunkach bieżących zwiększył się o 16,1%. Depozyty terminowe klientów indywidualnych wzrosły w ujęciu rocznym o 21,4%.

Zobowiązania wobec klientów korporacyjnych wzrosły o 2 186,8 mln zł, tj. 6,8%.

Zobowiązania wobec innych banków spadły w stosunku do końca ubiegłego roku o 1 364,5 mln zł, tj. 10,2% i wyniosły 12 019,3 mln zł na koniec 2015 roku. Zmiana ta wynikała głównie ze spłaty części pożyczek otrzymanych przez Bank od Grupy Commerzbanku, na łączną kwotę 850 mln franków szwajcarskich.

Zobowiązania z tytułu emisji dłużnych papierów wartościowych zmniejszyły swój udział w strukturze finansowania Grupy mBanku z 8,8% na koniec 2014 roku do 7,2% na koniec 2015 roku. Główną przyczyną tej zmiany był brak emisji euroobligacji w roku 2015 w porównaniu do roku 2014, przy wykupie transzy euroobligacji na kwotę 500 mln euro.

Udział kapitałów własnych w zobowiązaniach i kapitałach Grupy mBanku wyniósł na koniec 2015 roku 9,9%, wobec 9,4% na koniec grudnia 2014 roku w wyniku zatrzymania całości zysku netto z 2014 roku.

Konsolidacja ostrożnościowa

Zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniającym rozporządzenie (UE) nr 648/2012 ("Rozporządzenie CRR"), mBank ("Bank") jest istotną jednostką zależną unijnej instytucji dominującej, sporządzającą skonsolidowane ostrożnościowo dane finansowe w celu wypełnienia wymagań opisanych w MSR 1.135 „Prezentacja sprawozdań finansowych”.

Poniżej przedstawiono informacje finansowe, nie stanowiące miar regulowanych przez MSSF.

Grupę Kapitałową mBanku S.A. („Grupa”) stanowią podmioty określone zgodnie z zasadami konsolidacji ostrożnościowej zawartymi w Rozporządzeniu CRR.

Podstawa sporządzenia skonsolidowanych ostrożnościowo danych finansowych

Skonsolidowane ostrożnościowo dane finansowe Grupy sporządzone zgodnie z zasadami konsolidacji ostrożnościowej określonymi w Rozporządzeniu CRR („skonsolidowane ostrożnościowo dane finansowe”) sporządzono za okres 12 miesięcy zakończony 31 grudnia 2015 roku i za okres 12 miesięcy zakończony 31 grudnia 2014 roku.

Wykazany w skonsolidowanych ostrożnościowo danych finansowych skonsolidowany zysk z bieżącego okresu może być zaliczony do skonsolidowanego kapitału podstawowego Tier I w kalkulacji skonsolidowanego współczynnika kapitału podstawowego Tier I, skonsolidowanego współczynnika kapitału Tier I oraz skonsolidowanego łącznego współczynnika kapitałowego po uzyskaniu uprzedniego zezwolenia Komisji Nadzoru Finansowego, lub po zatwierdzeniu przez walne zgromadzenie.

Podczas sporządzania skonsolidowanych ostrożnościowo danych finansowych Grupy zostały zastosowane te same zasady (polityki) rachunkowości, które zostały zastosowane podczas sporządzania skonsolidowanego sprawozdania finansowego Grupy mBanku S.A. za 2015 rok, sporządzonego zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej („MSSF”), za wyjątkiem zasad konsolidacji przedstawionych poniżej.

Skonsolidowane ostrożnościowo dane finansowe obejmują Bank oraz następujące spółki:

| 31.12.2015 | 31.12.2014 | |||

| Nazwa spółki | Udział w liczbie głosów (bezpośrednio i pośrednio) | Metoda konsolidacji | Udział w liczbie głosów (bezpośrednio i pośrednio) | Metoda konsolidacji |

| Aspiro S.A | 100% | pełna | - | - |

| Dom Maklerski mBanku S.A. | 100% | pełna | 100% | pełna |

| mBank Hipoteczny S.A. | 100% | pełna | 100% | pełna |

| mCentrum Operacji Sp. z o.o. | 100% | pełna | 100% | pełna |

| mFaktoring S.A. | 100% | pełna | 100% | pełna |

| mLeasing Sp. z o.o. | 100% | pełna | 100% | pełna |

| MLV 45 Sp. z o.o. spółka komandytowa | - | - | 100% | pełna |

| mWealth Management S.A. | 100% | pełna | - | - |

| Tele-Tech Investment Sp. z o.o. | 100% | pełna | - | - |

| Transfinance a.s. | - | - | 100% | pełna |

| mFinance France S.A. | 99,998% | pełna | 99,98% | pełna |

Zakresem konsolidacji ostrożnościowej objęte są jednostki zdefiniowane w Rozporządzeniu CRR – jako instytucje, instytucje finansowe lub przedsiębiorstwa usług pomocniczych będące jednostkami zależnymi lub przedsiębiorstwami, w kapitale których utrzymywany jest udział kapitałowy, poza jednostkami, w których łączna kwota aktywów i pozycji pozabilansowych jest niższa od mniejszej z następujących dwóch kwot:

a) 10 mln EUR;

b) 1 % łącznej kwoty aktywów oraz pozycji pozabilansowych jednostki dominującej lub przedsiębiorstwa posiadającego udział kapitałowy.

Skonsolidowane dane finansowe łączą pozycje aktywów, zobowiązań, kapitału własnego, przychodów i kosztów jednostki dominującej i jednostek zależnych wyłączając wartość bilansową inwestycji jednostki dominującej w każdej z jednostek zależnych oraz tej części kapitału własnego każdej z jednostek zależnych, która odpowiada udziałowi jednostki dominującej. Stąd powstaje wartość firmy. Jeżeli wartość firmy jest ujemna, ujmuje się ją bezpośrednio w rachunku zysków i strat. Zysk lub strata i każdy składnik pozostałych całkowitych dochodów jest przypisywany do właścicieli Grupy oraz do udziałów niekontrolujących nawet wtedy, gdy w rezultacie udziały niekontrolujące przybierają wartość ujemną. Jeżeli Grupa utraci kontrolę nad jednostką zależną, to rozlicza wszelkie kwoty ujęte w pozostałych całkowitych dochodach związane z tą jednostką zależną na takich zasadach, jakie byłyby wymagane w przypadku, gdy Grupa bezpośrednio zbyła odnośne aktywa lub zobowiązania.

Transakcje, rozrachunki i niezrealizowane zyski na transakcjach pomiędzy spółkami Grupy są eliminowane. Niezrealizowane straty również podlegają eliminacji, chyba że transakcja dostarcza dowodów na utratę wartości przekazanego składnika aktywów. Zasady rachunkowości stosowane przez jednostki zależne zostały zmienione, tam gdzie było to konieczne, dla zapewnienia zgodności z zasadami rachunkowości stosowanymi przez Grupę.

W 2015 roku dochód Grupy, obliczony jako suma wyniku z tytułu odsetek, wyniku z tytułu opłat i prowizji, przychodów z tytułu dywidend, wyniku na działalności handlowej, wyniku na inwestycyjnych papierach wartościowych oraz inwestycjach w jednostki zależne i stowarzyszone, pozostałych przychodów operacyjnych oraz pozostałych kosztów operacyjnych, wyniósł 4 086 379 tys. zł (2014 r. – 3 759 919 tys. zł). Dochód ten pochodzi w całości z działalności prowadzonej na terenie Unii Europejskiej.

W 2015 roku stopa zwrotu z aktywów Grupy, obliczona jako iloraz zysku netto i średniej wartości aktywów, wyniosła 1,07%.

W 2015 roku Grupa nie otrzymała wsparcia finansowego pochodzącego ze środków publicznych, w szczególności na podstawie ustawy z dnia 12 lutego 2009 roku o udzielaniu przez Skarb Państwa wsparcia instytucjom finansowym (Dz. U. z 2014 r. poz. 158).

Na dzień 31 grudnia 2015 roku zatrudnienie w Grupie wynosiło 6 483 etaty i 8 529 osób (31 grudnia 2014 r. odpowiednio: 6 043 etaty i 7 284 osoby).

Skonsolidowany ostrożnościowo rachunek zysków i strat

| Okres od 01.01.2015 do 31.12.2015 |

Okres od 01.01.2014 do 31.12.2014 |

|

| Przychody z tytułu odsetek | 3 655 896 | 3 930 574 |

| Koszty odsetek | (1 149 114) | (1 468 315) |

| Wynik z tytułu odsetek | 2 506 782 | 2 462 259 |

| Przychody z tytułu opłat i prowizji | 1 448 741 | 1 358 468 |

| Koszty z tytułu opłat i prowizji | (535 835) | (482 126) |

| Wynik z tytułu opłat i prowizji | 912 906 | 876 342 |

| Przychody z tytułu dywidend | 17 540 | 30 133 |

| Wynik na działalności handlowej, w tym: | 292 020 | 366 232 |

| Wynik z pozycji wymiany | 288 558 | 233 341 |

| Wynik na pozostałej działalności handlowej oraz na rachunkowości zabezpieczeń | 3 462 | 132 891 |

| Wynik na inwestycyjnych papierach wartościowych oraz inwestycjach w jednostki zależne i stowarzyszone, w tym: | 348 898 | 29 205 |

| Wynik na inwestycyjnych papierach wartościowych | 133 213 | 55 373 |

| Wynik na inwestycjach w jednostki zależne i stowarzyszone | 215 685 | (26 168) |

| Pozostałe przychody operacyjne | 107 338 | 137 734 |

| Odpisy netto z tytułu utraty wartości kredytów i pożyczek | (421 222) | (515 903) |

| Ogólne koszty administracyjne | (1 837 816) | (1 500 946) |

| Amortyzacja | (199 146) | (186 251) |

| Pozostałe koszty operacyjne | (99 105) | (141 986) |

| Wynik działalności operacyjnej | 1 628 195 | 1 556 819 |

| Zysk brutto | 1 628 195 | 1 556 819 |

| Podatek dochodowy | (307 887) | (333 587) |

| Zysk netto | 1 320 308 | 1 223 232 |

| Zysk netto przypadający na: | ||

| - akcjonariuszy mBanku S.A. | 1 320 308 | 1 223 232 |

| - udziały niekontrolujące | - | - |

Skonsolidowane ostrożnościowo sprawozdanie z sytuacji finansowej

| Aktywa | 31.12.2015 | 31.12.2014 |

| Kasa, operacje z bankiem centralnym | 5 938 132 | 3 054 548 |

| Należności od banków | 1 897 233 | 3 727 309 |

| Papiery wartościowe przeznaczone do obrotu | 557 541 | 1 156 450 |

| Pochodne instrumenty finansowe | 3 349 328 | 4 865 517 |

| Kredyty i pożyczki udzielone klientom | 78 464 673 | 74 697 423 |

| Różnice z rachunkowości zabezpieczeń dotyczące wartości godziwej pozycji zabezpieczanych | 130 | 461 |

| Inwestycyjne papiery wartościowe | 30 980 449 | 27 906 260 |

| Aktywa trwałe przeznaczone do sprzedaży | - | 291 829 |

| Wartości niematerialne, w tym: | 519 049 | 456 522 |

| - wartość firmy jednostek zależnych | 3 532 | - |

| Rzeczowe aktywa trwałe | 739 978 | 708 103 |

| Należności z tytułu bieżącego podatku dochodowego | 1 721 | 61 336 |

| Aktywa z tytułu odroczonego podatku dochodowego | 357 207 | 238 980 |

| Inne aktywa | 702 967 | 509 114 |

| AKTYWA RAZEM | 123 508 408 | 117 673 852 |

| ZOBOWIĄZANIA I KAPITAŁY | ||

| Z o b o w i ą z a n i a | ||

| Zobowiązania wobec banku centralnego | - | - |

| Zobowiązania wobec innych banków | 12 019 331 | 13 383 829 |

| Pochodne instrumenty finansowe | 3 173 638 | 4 719 056 |

| Zobowiązania wobec klientów | 81 185 025 | 72 615 316 |

| Zobowiązania z tytułu emisji dłużnych papierów wartościowych | 8 946 195 | 10 341 742 |

| Różnice z rachunkowości zabezpieczeń dotyczące wartości godziwej pozycji zabezpieczanych | 100 098 | 103 382 |

| Zobowiązania przeznaczone do sprzedaży | - | 91 793 |

| Pozostałe zobowiązania | 1 708 139 | 1 301 051 |

| Bieżące zobowiązanie z tytułu podatku dochodowego | 50 126 | 1 441 |

| Rezerwa z tytułu odroczonego podatku dochodowego | 981 | 1 980 |

| Rezerwy | 225 416 | 176 881 |

| Zobowiązania podporządkowane | 3 827 315 | 4 127 724 |

| Z o b o w i ą z a n i a r a z e m | 111 236 264 | 106 864 195 |

| K a p i t a ł y | ||

| Kapitały własne przypadające na akcjonariuszy mBanku S.A. | 12 272 144 | 10 809 655 |

| Kapitał podstawowy: | 3 535 758 | 3 523 903 |

| - Zarejestrowany kapitał akcyjny | 168 956 | 168 840 |

| - Kapitał zapasowy ze sprzedaży akcji powyżej wartości nominalnej | 3 366 802 | 3 355 063 |

| Zyski zatrzymane | 8 303 580 | 6 736 229 |

| - Wynik finansowy z lat ubiegłych | 6 983 272 | 5 512 997 |

| - Wynik roku bieżącego | 1 320 308 | 1 223 232 |

| Inne pozycje kapitału własnego | 432 806 | 549 523 |

| Udziały niekontrolujące | - | 2 |

| K a p i t a ł y r a z e m | 12 272 144 | 10 809 657 |

| ZOBOWIĄZANIA I KAPITAŁY RAZEM | 123 508 408 | 117 673 852 |

Kapitał i finansowanie Grupy mBanku

Baza kapitałowa Grupy mBanku

Struktura funduszy własnych z uwzględnieniem kapitału podstawowego Tier 1 i Tier 2

Poziom kapitału utrzymywany w ramach Grupy mBanku spełnia wymagania regulacyjne i umożliwia planowany rozwój biznesu przy założonym apetycie na ryzyko. Jest to odzwierciedlone w wysokości współczynnika kapitału podstawowego Tier I (14,29% na koniec 2015 roku) i łącznego współczynnika kapitałowego (17,25% na koniec 2015 roku), które przewyższają rekomendowane w 2015 roku przez Komisję Nadzoru Finansowego (KNF) poziomy współczynników kapitałowych. Zgodnie z ogólnymi wymogami KNF w 2015 roku współczynnik kapitału podstawowego Tier I powinien być utrzymywany na poziomie nie mniejszym niż 9% oraz łączny współczynnik kapitałowy na poziomie nie mniejszym niż 12%. Od 1 stycznia 2016 roku KNF zwiększyła powyższe wymogi kapitałowe o 1,25% punktu procentowego w związku z wprowadzeniem bufora bezpieczeństwa. W związku z tym minimalny poziom współczynnika kapitału podstawowego Tier I powinien wynosić 10,25% a łącznego współczynnika kapitałowego 13,25%.

Ponadto w październiku 2015 roku KNF skierowała do 14 banków zalecenia w sprawie dodatkowego wymogu kapitałowego, w związku z ryzykiem wynikającym z walutowych kredytów hipotecznych. W odniesieniu do Grupy mBanku zalecenia te obecnie obejmują wymóg utrzymywania funduszy własnych na pokrycie dodatkowego wymogu kapitałowego na poziomie 4,39 punktów procentowych, w celu zabezpieczenia ryzyka wynikającego z walutowych kredytów hipotecznych dla gospodarstw domowych, który powinien składać się co najmniej w 75% z kapitału Tier I (co odpowiada 3,29 punktom procentowym).

W lutym 2016 roku KNF wyjaśniła, że zalecone poziomy wskaźników kapitałowych (skierowane do całego sektora oraz te skierowane do wybranych banków w październiku 2015 roku w związku z ryzykiem portfela walutowych kredytów hipotecznych dla gospodarstw domowych) obowiązują zarówno na poziomie indywidualnym, jak i skonsolidowanym.