DANE FINANSOWE

Grupa mBanku w pigułce

Kim jesteśmy

Grupa mBanku jest czwartą pod względem aktywów instytucją finansową w Polsce. Jesteśmy cyfrowym bankiem, koncentrującym się na oferowaniu klientom najlepszych usług mobilnych i transakcyjnych, wpieranych przez nowoczesną infrastrukturę bankową i zdobywającą liczne nagrody bankowość internetową oraz szybki i niezawodny call center. W bankowości korporacyjnej oraz inwestycyjnej jesteśmy wiodącym dostawcą zaawansowanych rozwiązań transakcyjnych, ponadto skutecznie integrujemy tradycyjną działalność kredytową z bankowością inwestycyjną i specjalistycznymi usługami oferowanymi przez spółki Grupy. mBank jest obecny w Polsce, Czechach i Słowacji.

Nasi klienci

5,3 mln klientów indywidualnych

20,9 tys. klientów korporacyjnych

Ponad 1,3 mln użytkowników aplikacji mobilnej

Nasi pracownicy

8,4 tys. osób (6,5 tys. etatów)

Kluczowe dane finansowe (mln zł)

| 2012 | 2013 | 2014 | 2015 | 2016 | |

| Aktywa ogółem | 102 145 | 104 283 | 117 986 | 123 523 | 133 744 |

| Kredyty netto | 66 947 | 68 210 | 74 582 | 78 434 | 81 763 |

| Depozyty | 57 984 | 61 674 | 72 422 | 81 141 | 91 418 |

| Kapitały | 9 619 | 10 256 | 11 073 | 12 275 | 13 051 |

| Wynik odsetkowy | 2 280 | 2 226 | 2 491 | 2 511 | 2 833 |

| Wynik prowizyjny | 787 | 835 | 902 | 897 | 906 |

| Dochody ogółem | 3 571 | 3 674 | 3 939 | 4 093 | 4 295 |

| Koszty ogółem | -1 661 | -1 678 | -1 771 | -2 053 | -1 963 |

| Saldo rezerw | -447 | -478 | -516 | -421 | -365 |

| Zysk netto | 1 197 | 1 206 | 1 287 | 1 301 | 1 219 |

| Marża odsetkowa | 2,4% | 2,2% | 2,3% | 2,1% | 2,3% |

| Wskaźnik koszty/dochody | 46,5% | 45,7% | 44,9% | 50,1% | 45,7% |

| Zwrot na kapitale (ROE) | 14,6% | 13,1% | 13,1% | 11,8% | 10,1% |

| Zwrot na aktywach (ROA) | 1,23% | 1,14% | 1,13% | 1,04% | 0,95% |

| Współczynnik CET 1* | 13,0% | 14,2% | 12,2% | 14,3% | 17,3% |

| Łączny współ. kapitałowy* | 18,7% | 19,4% | 14,7% | 17,3% | 20,3% |

| Wskaźnik kredyty/depozyty | 115,5% | 110,6% | 103,0% | 96,7% | 89,4% |

| Zatrudnienie (etaty) | 6 138 | 6 073 | 6 318 | 6 540 | 6 528 |

* od marca 2014 r. - współczynnik Core Tier 1 i współczynnik wypłacalności

Ratingi mBanku

| Fitch | |

| Rating długotermin. | BBB |

| Rating krótkotermin. | F2 |

| Standard & Poor's | |

| Rating kredyt. długotermin. | BBB |

| Rating kredyt. krótkotermin. | A-2 |

| Główne spółki zależne w Grupie mBanku | ||

|

|

|

| wyspecjalizowany bank hipoteczny i największy emitent listów zastawnych na polskim rynku | oferuje leasing finansowy i operacyjny samochodów osobowych, ciężarowych, maszyn i nieruchomości | oferuje faktoring krajowy i eksportowy z regresem i bez oraz gwarancje importowe |

List Prezesa Zarządu mBanku

List Prezesa Zarządu mBanku S.A. do Akcjonariuszy

Szanowni Akcjonariusze,

Po raz pierwszy oddajemy w Państwa ręce Sprawozdanie Zarządu z działalności Grupy mBanku w nowej formie – jako raport zintegrowany. Jest to nasza pierwsza próba zmierzenia się z wymagającym tematem przedstawienia procesu tworzenia wartości w naszej instytucji. Raport podejmuje zagadnienia zarówno finansowe, jak i przedstawia pozafinansowe aspekty naszej działalności. Stanowi wyraz naszego przekonania, że sukces Banku oraz jego wyniki finansowe i biznesowe, są uzależnione od zaufania i współpracy z wieloma interesariuszami, w tym przede wszystkim naszymi klientami. Na tym przekonaniu opiera się nasza nowa strategia, w której klienta postawiliśmy w centrum zainteresowania. We wszystkich działaniach kierujemy się jego potrzebami, a jego zadowolenie z naszych produktów i usług to najważniejszy filar dalszego rozwoju mBanku.

Pomimo wielu wyzwań w otoczeniu zewnętrznym, 2016 rok był dla nas bardzo udany, zwłaszcza na poziomie wyników operacyjnych. Zysk netto przypadający na akcjonariuszy mBanku ukształtował się na poziomie 1 219,3 mln zł i był niższy o 6,3% w porównaniu do roku poprzedniego, natomiast skorygowany o pojawiające się w obydwu latach zdarzenia jednorazowe wynik z działalności operacyjnej wzrósł o 15,6%. Ten satysfakcjonujący rezultat udało się osiągnąć w sytuacji silnej presji na przychody instytucji finansowych. Od czasu obniżenia przez Radę Polityki Pieniężnej w marcu 2015 roku stopy referencyjnej do historycznie niskiego poziomu 1,5%, polski sektor bankowy podjął działania skupione na odbudowie marży odsetkowej. Dostosowania cenowe zastosowano przede wszystkim po stronie kosztów finansowania, podczas gdy poprawa marży kredytowej nastąpiła głównie dzięki zmianom w strukturze portfela kredytów. Trudno było także osiągnąć poprawę wyniku prowizyjnego, który pozostawał pod niekorzystnym wpływem obniżonych opłat interchange pobieranych od transakcji bezgotówkowych kartami płatniczymi, spowolnienia akcji kredytowej, Rekomendacji U i słabości rynków kapitałowych. Jednak dzięki dynamicznemu rozwojowi działalności biznesowej, akwizycji nowych klientów i stale rosnącej transakcyjności, Grupa mBanku wygenerowała historycznie najwyższe dochody podstawowe na poziomie 3 739,3 mln zł, w tym wynik z tytułu odsetek wzrósł o 12,8%, a wynik z tytułu opłat i prowizji był lepszy o 1,0%.

Ważnym czynnikiem, częściowo stanowiącym przeciwwagę dla wprowadzonego od lutego 2016 roku podatku od niektórych instytucji finansowych, był jednorazowy zysk z transakcji Visa, który dla mBanku wyniósł 251,7 mln zł. W konsekwencji, dochody ogółem Grupy mBanku wyniosły prawie 4,3 mld zł i były wyższe o 4,9% w porównaniu do roku poprzedniego, pomimo sprzedaży w 2015 roku spółki BRE Ubezpieczenia TUiR na rzecz Grupy AXA oraz zbycia pakietu akcji PZU, które przełożyły się na przychód w wysokości 319,3 mln zł. Jednocześnie, należy przypomnieć, iż polski sektor bankowy został w tamtym roku obciążony znaczącymi kosztami jednorazowymi, na które złożyły się dodatkowa kontrybucja do Bankowego Funduszu Gwarancyjnego w wysokości 2,0 mld zł z powodu upadku Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie, przeznaczona na wypłatę środków jego deponentom, oraz składka na Fundusz Wsparcia Kredytobiorców w kwocie 600 mln zł. Łączna wpłata mBanku i mBanku Hipotecznego z obydwu powodów wyniosła 193,8 mln zł. W IV kwartale 2016 roku powtórzyło się bankructwo w sektorze spółdzielczym, ale o mniejszej skali konsekwencji. Wydatek dla Grupy mBanku z tego tytułu wyniósł 10,9 mln zł.

W oparciu o wyniki raportowane, wskaźnik kosztów do dochodów wyniósł 45,7%, natomiast jego znormalizowana wartość, po wyłączeniu pozytywnych i negatywnych czynników jednorazowych, była równa 48,2% wobec poziomu 49,2% przed rokiem. Wysoka efektywność jest kluczową cechą naszego modelu operacyjnego, a strukturalna przewaga kosztowa niezmiennie wyróżnia nas na tle innych instytucji finansowych w Polsce. Powtarzalne koszty administracyjne wraz z amortyzacją wzrosły w 2016 roku o 5,1% do 1 952,3 mln zł. Był to głównie efekt kontynuacji inwestycji w przyszły wzrost, rozwijania udogodnień dla klientów i wzmacniania bezpieczeństwa systemów Banku, czego odzwierciedleniem było zwiększenie wydatków w obszarze IT o blisko 23% wobec poprzedniego roku. średnie zatrudnienie w Grupie mBanku w 2016 roku było wyższe o 78 etatów, co przełożyło się na wzrost kosztów pracowniczych o 2,6%.

Ostrożne podejście stosowane w zarządzaniu ryzykiem, konserwatywna polityka kredytowa i głęboka wiedza sektorowa, zapobiegająca nadmiernemu zaangażowaniu w branże, charakteryzujące się gorszą kondycją, zapewniają wysoką jakość naszego portfela kredytowego. W 2016 roku koszty ryzyka ukształtowały się na poziomie 45 punktów bazowych, a odpisy netto z tytułu utraty wartości kredytów i pożyczek spadły o 13,3% w ujęciu rocznym do wysokości 365,4 mln zł. Dodatkowym źródłem poprawy salda rezerw była sprzedaż korporacyjnych i detalicznych wierzytelności z utratą wartości. W rezultacie, wskaźnik NPL Grupy mBanku obniżył się na koniec 2016 roku do 5,4%, a pokrycie rezerwami wyniosło 57,1%. Warto również podkreślić, że utrzymujący się od połowy stycznia 2015 roku wysoki kurs franka szwajcarskiego nie wpłynął negatywnie na zdolność naszych klientów detalicznych do regulowania zobowiązań wynikających z rat kredytowych, a ciągła spłata tego portfela, w tempie blisko 7% rocznie, przekłada się na nominalny i relatywny spadek jego wagi w skali całego bilansu.

Finalnie, na rentowność Grupy mBanku w 2016 roku poważnie wpłynął podatek od niektórych instytucji finansowych, który pomniejszył zysk o 328,9 mln zł, co odpowiada utracie 2,7 punktu procentowego w kategoriach zwrotu na kapitale. Wskaźnik ten obniżył się do poziomu 10,1% wobec 11,8% osiągniętego w 2015 roku. Jednocześnie, należy oceniać tę miarę przez pryzmat ciągłego umacniania pozycji kapitałowej Banku. Uzasadnienie dla takiego podejścia stanowią działania, podejmowane przez regulatora, zmierzające do ugruntowywania stabilności polskiego sektora oraz jego odporności na szoki. Komisja Nadzoru Finansowego wymaga od mBanku utrzymywania najwyższego dodatkowego wymogu kapitałowego w celu zabezpieczenia ryzyka wynikającego z walutowych kredytów hipotecznych dla gospodarstw domowych. Po rewizji dokonanej jesienią 2016 roku, jego wysokość na poziomie skonsolidowanym wynosi 3,25 punktu procentowego dla łącznego współczynnika kapitałowego (TCR) oraz 2,44 punktu procentowego dla współczynnika kapitału Tier 1. Ponadto, na początku października 2016 roku został nałożony na Bank bufor innej instytucji o znaczeniu systemowym w wysokości równoważnej 0,5% łącznej kwoty ekspozycji na ryzyko. W konsekwencji, Grupa mBanku musi utrzymywać wskaźniki kapitałowe równe co najmniej 13,19% dla Tier 1 oraz 17,00% dla TCR. Nawet przy tak wysoko określonych wymogach, nasza pozycja kapitałowa istotnie przekracza konieczne poziomy.

W 2016 roku obserwowaliśmy korzystne trendy w zakresie zmiany struktury bilansu Grupy mBanku. Wolumen kredytów brutto, z wyłączeniem efektu kursu walutowego i transakcji reverse repo, przyrósł o 3,1% wobec końca grudnia 2015 roku do wysokości 84,6 mld zł. Nowa produkcja kredytów nie-hipotecznych była o 26% większa niż sprzedaż w poprzednim roku i osiągnęła rekordowe 6,1 mld zł. W tym samym czasie, wskutek podniesienia marży ukierunkowanego na utrzymanie rentowności produktu, wartość udzielonych kredytów hipotecznych była niższa o 36%. Na podkreślenie zasługuje fakt zakończenia transformacji modelu finansowania nieruchomości mieszkaniowych w ramach Grupy mBanku. Od września, po prawie 3 latach prac, każdy nowy kredyt hipoteczny oferowany klientom indywidualnym w mBanku jest księgowany w bilansie mBanku Hipotecznego, co buduje pulę zabezpieczenia pod emisję listów zastawnych. Transze tych instrumentów, uplasowane w ostatnich latach, posiadały okresy zapadalności o długości nawet do 15 lat, co znacząco poprawia terminowe dopasowanie aktywów i pasywów. W związku z pewnym spowolnieniem i brakiem popytu, obserwowanym w segmencie korporacyjnym, a także świadomą polityką Banku dotyczącą nieangażowania się w niedochodowe relacje, nastąpił częściowy odwrót od finansowania dużych klientów na korzyść średnich i małych firm, gdzie wolumen kredytów przyrósł o 9,8%.

Dalej konsekwentnie budowaliśmy naszą bazę depozytową, która na koniec 2016 roku osiągnęła 91,4 mld zł i była aż o 12,7% większa w stosunku do poziomu sprzed roku. Z satysfakcją obserwowaliśmy kontynuację napływu środków na rachunki bieżące klientów indywidualnych, których saldo wraz z rachunkami oszczędnościowymi, wzrosło o 17,2% rok do roku. Co więcej, jest to przyrost szybszy niż tempo akwizycji klientów, czyli wynika z rozwoju transakcyjności, o który nieustannie zabiegamy, oferując najwygodniejsze systemy bankowości internetowej i mobilnej. Powyższe dynamiki przełożyły się na dalszą poprawę wskaźnika kredytów do depozytów, który na koniec 2016 roku wyniósł 89,4% w porównaniu do 96,7% rok wcześniej. Jest to relacja, jakiej nie obserwowaliśmy w Grupie mBanku od ponad 10 lat. Komentując źródła finansowania, warto wspomnieć również o przeprowadzonej we wrześniu emisji Euroobligacji. Po prawie dwuletniej przerwie, warunki cenowe na zagranicznym rynku instrumentów dłużnych stały się dla mBanku na tyle atrakcyjne, że pozwoliły wyemitować w ramach programu EMTN transzę 500 mln euro obligacji niezabezpieczonych o 4-letnim terminie zapadalności i atrakcyjnym kuponie w wysokości 1,398% rocznie. W 2016 roku spłaconych zostało 800 mln franków szwajcarskich pożyczek od Commerzbanku.

Jedną z kluczowych cech odróżniających mBank na tle konsolidującego się polskiego rynku jest zdolność do organicznego wzrostu, z której uczyniliśmy istotną przewagę konkurencyjną. Efekty akwizycji nowych klientów w 2016 roku ponownie możemy uznać za satysfakcjonujące. W obszarze korporacyjnym nasza baza wzrosła o 1 378 przedsiębiorstw i na koniec roku wyniosła 20 940. Z kolei liczba klientów detalicznych mBanku powiększyła się o 246 tysięcy osób w Polsce oraz o 73 tys. w Czechach i na Słowacji. Dodaliśmy także 81 tysięcy rachunków do bazy Orange Finanse. W sumie mBank obsługuje już 5 348 tysięcy klientów na trzech rynkach. Chciałbym także zwrócić uwagę na najwyższą w sektorze mobilną penetrację wśród naszych klientów. Relacja aktywnych użytkowników bankowości mobilnej do liczby kont osobistych zbliża się do 40%, a zainicjowana na początku sierpnia specjalna kampania dla młodych w wieku 13-24 lata, z ofertą i stylem komunikacji specjalnie stworzonymi dla tej grupy klientów, z pewnością będzie silnym wsparciem do rozwoju tego kanału.

W dniu 10 czerwca 2016 roku Rada Nadzorcza przyjęła nową „Strategię Grupy mBanku na lata 2016- 2020” zatytułowaną „mobilny Bank”. Akceptacja dokumentu stanowiła finalizację wielomiesięcznych prac, obejmujących sformułowanie misji, wybór filarów, na których mBank oprze swoją działalność w kolejnych latach, oraz określenie krytycznych elementów i zasobów niezbędnych do realizacji wyznaczonych celów. W perspektywie do 2020 roku nasza aktywność biznesowa będzie skupiona wokół trzech strategicznych obszarów: empatii, mobilności i efektywności. mBank chce zaspokajać rzeczywiste potrzeby klientów, w sposób prosty i przyjazny, tworząc pozytywne emocje, zgodne z pozycjonowaniem marki. Ta ambicja znalazła swoje odzwierciedlenie w nowej misji, która podkreśla koncentrację na dostarczaniu klientom tego, czego potrzebują we właściwym miejscu i czasie: Pomagać. Nie wkurzać. Zachwycać... Gdziekolwiek.

W sytuacji dynamicznej ewolucji otoczenia regulacyjnego i operacyjnego sektora bankowego rzetelne formułowanie celów finansowych w horyzoncie pięcioletnim stanowi duże wyzwanie. Z uwagi na to, że nasze aspiracje chcemy określać w sposób odpowiedzialny, a tymczasem precyzyjne wskazywanie poziomu miar finansowych w dzisiejszych warunkach wiązałoby się z istotnym ryzykiem ich dezaktualizacji w kolejnych latach, cele finansowe Grupy mBanku zostały sformułowane w sposób relatywny, a nie w postaci sztywnych wartości. Wierzymy, że dzięki naszym mocnym stronom jesteśmy w stanie generować lepsze niż konkurencja wyniki finansowe i zdefiniowaliśmy pozycję docelową w pięciu wymiarach. Pod względem efektywności kosztowej (wskaźnik koszty/dochody) i rentowności powierzonego kapitału (ROE netto) zamierzamy być rokrocznie w gronie trzech najlepszych banków giełdowych w Polsce. Do 2020 roku planujemy osiągnąć podium w kategorii najwyższego zwrotu z aktywów (ROA netto). Będziemy utrzymywać współczynnik CET 1 minimum 1,5 punktu procentowego powyżej wymogu kapitałowego dla mBanku i zdolność wypłaty dywidendy z uwzględnieniem ograniczeń nadzorczych. Finalnie, wskaźnik kredyty/depozyty może co najwyżej nieznacznie przekraczać 100%. Strategia „mobilny Bank” nakreśla kierunkową wizję dla rozwoju biznesu Grupy mBanku i nie stanowi zamkniętego katalogu inicjatyw, które podejmiemy w horyzoncie najbliższych pięciu lat, gdyż obecne czasy szybkich zmian wymagają od nas strategicznej zwinności w podejściu i działaniu.

Nadal nierozwiązana pozostaje kwestia kredytów hipotecznych w walutach obcych. Już ponad dwa lata trwają dyskusje na temat pomocy dla klientów banków, którzy zaciągnęli kredyt we frankach szwajcarskich. Jesteśmy gotowi dyskutować o ekonomicznej i społecznej zasadności wprowadzania kolejnych rozwiązań pomocowych - rozwiązań niezagrażających interesom naszych deponentów, mogących pomóc rodzinom spłacającym z nieproporcjonalnie dużym wysiłkiem kredyty na mieszkania, w których żyją. mBank bardzo szybko wdrożył takie rozwiązania – klienci mogą liczyć na wydłużenie okresu kredytowania, zawieszenie spłaty części rat, obniżenie spreadu walutowego, a także przewalutowanie kredytu na złotówki po kursie średnim NBP bez dodatkowych opłat. Mogę też zapewnić, że jakość naszego portfela kredytów hipotecznych w walutach obcych pozostaje na bardzo wysokim poziomie.

W minionym roku nastąpiły zmiany w składzie Grupy mBanku. W dniu 20 maja 2016 roku został formalnie sfinalizowany proces włączenia Domu Maklerskiego mBanku oraz mWealth Management w struktury organizacyjne Banku. Celem integracji dokonanej w obszarze usług maklerskich, bankowości prywatnej i zarządzania majątkiem było stworzenie pod jedną marką kompleksowej oferty inwestycyjnej dla najbardziej wymagających klientów instytucjonalnych i prywatnych oraz połączenie kompetencji i doświadczenia specjalistów z tych dziedzin dla lepszej odpowiedzi na ich potrzeby. Niwelując luki w palecie produktowej oraz rozbudowując jej zakres o innowacyjne rozwiązania, mLeasing kontynuował rozwój kompetencji w obsłudze segmentu detalicznego, dla mikroprzedsiębiorców wprowadzona została połączona z kontem bankowym mKsięgowość, a małym i średnim firmom zaoferowano kredyty oparte na stałej stopie procentowej.

W części niefinansowej raportu opisujemy nasze osiągnięcia, cele, ryzyka i szanse w zakresie CSR z uwzględnieniem pięciu kluczowych obszarów, określonych w Strategii CSR mBanku na lata 2016- 2020. Są to: budowanie stabilnych i długotrwałych relacji z klientami, prowadzenie społecznie odpowiedzialnej polityki kredytowej, tworzenie wyjątkowego zespołu, ograniczenie tzw. śladu środowiskowego Banku oraz udoskonalanie mechanizmów odpowiedzialnego zarządzania w organizacji. Wśród działań CSR, podejmowanych w 2016 roku chciałbym zwrócić szczególną uwagę na kontynuację zapoczątkowanej w 2015 roku - pierwszej w naszej historii - kampanii społecznej dotyczącej bezpieczeństwa w Internecie. Przeprowadziliśmy również proces upraszczania umów kredytowych, a Fundacja mBanku prowadziła szereg działań edukacyjnych. Ponadto, w 2016 roku uruchomiliśmy obsługę klientów niesłyszących, wprowadzając w naszym serwisie transakcyjnym możliwość nawiązania połączenia wideo z ekspertem banku posługującym się polskim językiem migowym lub skorzystania z tłumaczenia rozmowy w dowolnej placówce banku.

Podsumowując, pomimo wielu niekorzystnych zmian w otoczeniu, z jakimi instytucje finansowe wciąż będą musiały się zmagać w 2017 roku, jak podatek bankowy, zaostrzenie wymogów kapitałowych, skutki rekomendacji przedstawionych w styczniu przez Komitet Stabilności Finansowej, zmiana zasad kalkulacji składek do BFG czy kolejne propozycje ograniczenia bankom przestrzeni do pobierania opłat i prowizji, jestem przekonany, że rozwój wyników biznesowych Grupy mBanku, będący pochodną relacji z klientami pozostanie na trajektorii wzrostowej. Posiadamy atrybuty, które bez względu na warunki powinny gwarantować zdolność ekspansji w strategicznych segmentach. Nasze kompetencje, doświadczenie, profesjonalizm oraz nowoczesna oferta oparta za zaawansowanych rozwiązaniach technologicznych pozwalają nam skutecznie pozyskiwać nowych klientów i zapewniać najwyższą jakość ich obsługi, co w konsekwencji przełoży się na systematyczny wzrost przychodów.

Państwu, naszym Akcjonariuszom, chciałbym podziękować za zaufanie, jakim nas obdarzacie, i zapewnić, że w oparciu o silne fundamenty naszego modelu biznesowego będziemy nadal dostarczać zadowalające zyski.

Radzie Nadzorczej dziękuję za dobrą współpracę i wsparcie, na które zawsze można liczyć.

Chciałbym także podziękować naszym pracownikom, których nieustanne zaangażowanie przyczyniło się do sukcesu Grupy mBanku w minionym roku. Wierzę, że jesteśmy dobrze przygotowani, aby wykorzystując nasze przewagi konkurencyjne z powodzeniem sprostać niełatwej sytuacji rynkowej w 2017 roku.

Z wyrazami szacunku,

Cezary Stypułkowski

Podsumowanie roku 2016

2016 rok obfitował w zaskakujące rozstrzygnięcia w sferze polityki i był czasem zmian. Wynik wyborów w USA i referendum w Wielkiej Brytanii, rozwianie obaw o pogłębienie tendencji deflacyjnych w wielu gospodarkach i powrót wiary w możliwość szybkiego wzrostu w gospodarce światowej to niektóre z nich.

Dla polskiej gospodarki był to okres spowolnienia – według wstępnych danych, PKB wzrósł w 2016 roku o 2,8%, czyli stanowczo poniżej oczekiwań z początku roku. Nastąpiło przesunięcie ekonomicznego środka ciężkości z inwestycji w kierunku konsumpcji prywatnej. Przyspieszenie konsumpcji prywatnej było spowodowane szybkim wzrostem płac realnych, wypłatą świadczeń z programu 500+ i dalszą poprawą sentymentu gospodarstw domowych, których optymizm znajduje się obecnie na rekordowych poziomach. W przypadku inwestycji głęboki spadek nakładów był efektem nawarstwienia wielu czynników, w tym zakończenia wydatkowania środków UE z poprzedniego budżetu w połączeniu z opóźnieniem w przygotowaniu nowych przedsięwzięć, co spowodowało powstanie inwestycyjnej luki, widocznej w działalności jednostek samorządu terytorialnego i w spółkach kolejowych. Spowodowało to również spadek inwestycji prywatnych, dodatkowo wzmocniony wzrostem niepewności dotyczącej otoczenia regulacyjno-podatkowego i perspektyw gospodarki światowej.

Niesprzyjające otoczenie rynkowe w postaci spowalniającej gospodarki, turbulencji na rynkach finansowych, utrzymujących się niskich stóp procentowych oraz zmian regulacyjnych i podatkowych (między innymi wprowadzenie podatku od aktywów instytucji finansowych) spowodowały, że 2016 rok był trudny dla polskich banków. Od czasu obniżenia przez Radę Polityki Pieniężnej w marcu 2015 roku stopy referencyjnej do historycznie niskiego poziomu 1,5%, polski sektor bankowy podjął działania skupione na odbudowie marży odsetkowej. Dostosowania cenowe zastosowano przede wszystkim po stronie kosztów finansowania, podczas gdy poprawa marży kredytowej nastąpiła głównie dzięki zmianom w strukturze portfela kredytów. Wynik prowizyjny pozostawał pod niekorzystnym wpływem obniżonych opłat interchange pobieranych od transakcji bezgotówkowych kartami płatniczymi, spowolnienia akcji kredytowej, Rekomendacji U i słabości rynków kapitałowych. Ważnym czynnikiem, częściowo stanowiącym przeciwwagę dla wprowadzonego od lutego 2016 roku podatku od niektórych instytucji finansowych, był jednorazowy zysk z transakcji Visa, który zasilił dochody banków w czerwcu 2016 roku. W omawianym okresie skumulowany zysk netto sektora bankowego wzrósł o 24,3% rok do roku (według danych KNF).

Pomimo trudnych warunków rynkowych, rok 2016 był udany dla Grupy mBanku, która odnotowała wzrost biznesu we wszystkich segmentach działalności. Dzięki rosnącym dochodom nastąpił wzrost zysku brutto w porównaniu z 2015 rokiem, ale wyższa stopa podatkowa spowodowała spadek zysku netto.

Do najważniejszych wydarzeń 2016 roku należą:

- Wzrost zysku brutto Grupy mBanku o 1,2% w porównaniu z 2015 roku, do 1 637,7 mln zł. Zysk netto obniżył się o 6,3% do 1 219,3 mln zł.

- Wzrost dochodów o 4,9% rok do roku, głównie dzięki rekordowym dochodom podstawowym oraz zaksięgowaniu rozliczenia transakcji przejęcia Visa Europe przez Visa Inc.

- Spadek kosztów działalności o 4,3%, co pozytywnie wpłynęło na efektywność mierzoną wskaźnikiem kosztów do dochodów. Ukształtował się on na poziomie 45,7% w porównaniu do 50,1% w 2015 roku.

- Przyrost wolumenów:

- Wzrost kredytów brutto o 3,9% w porównaniu z poprzednim rokiem. Wyłączając transakcje reverse repo/buy sell back i efekt zmian kursów walutowych kredyty brutto wzrosły o 3,1% rok do roku.

- Znaczny przyrost depozytów od klientów (o 12,7% rok do roku), zarówno za sprawą zwiększenia bazy depozytowej klientów indywidualnych, jak i wzrostu poziomu depozytów klientów korporacyjnych.

- Ekspansja na rynku kredytów detalicznych znalazła odzwierciedlenie w rekordowej sprzedaży kredytów niehipotecznych, która wyniosła 6,1 mld zł.

- W efekcie szybkiego przyrostu depozytów, wskaźnik kredytów do depozytów zanotował rekordową obniżkę do poziomu 89,4%.

- Dalsza poprawa jakości aktywów przy znacznie niższych kosztach ryzyka (46 punktów bazowych) w porównaniu z 2015 rokiem.

- Wysoka jakość bazy kapitałowej - wskaźniki kapitałowe przekraczające wymogi regulacyjne: współczynnik CET 1 na poziomie 17,3%, łączny współczynnik kapitałowy w wysokości 20,3%.

- Wysoki poziom akwizycji klientów – w 2016 roku pozyskano 400,5 tysięcy klientów indywidualnych i 1 378 klientów korporacyjnych.

- Wzmocnienie pozycji mBanku jako banku mobilnego i transakcyjnego – już ponad 1,3 mln użytkowników bankowości mobilnej mBanku.

Rok 2016 w liczbach

Przychody |

RoE netto |

4 295

|

10,1% |

Przyrost kredytów bruttowyłączając transakcje reverse repo i efekt zmiankursowych |

Przyrost depozytów |

3,1%rok do roku |

12,7%rok do roku |

Liczba klientówdetalicznych i korporacyjnych |

Liczba pracowników |

5,4mln |

6 528etatów |

Liczba użytkownikówaplikacji mobilnej |

Pozycja na rynku |

Ponad 1,3 mln |

4.

|

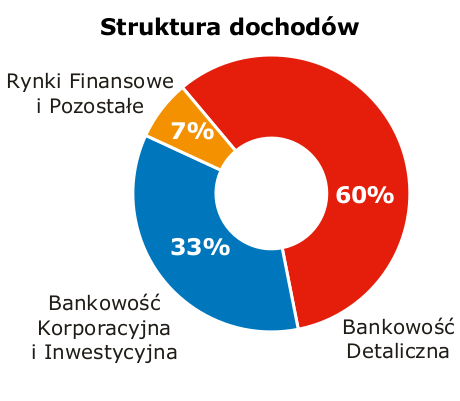

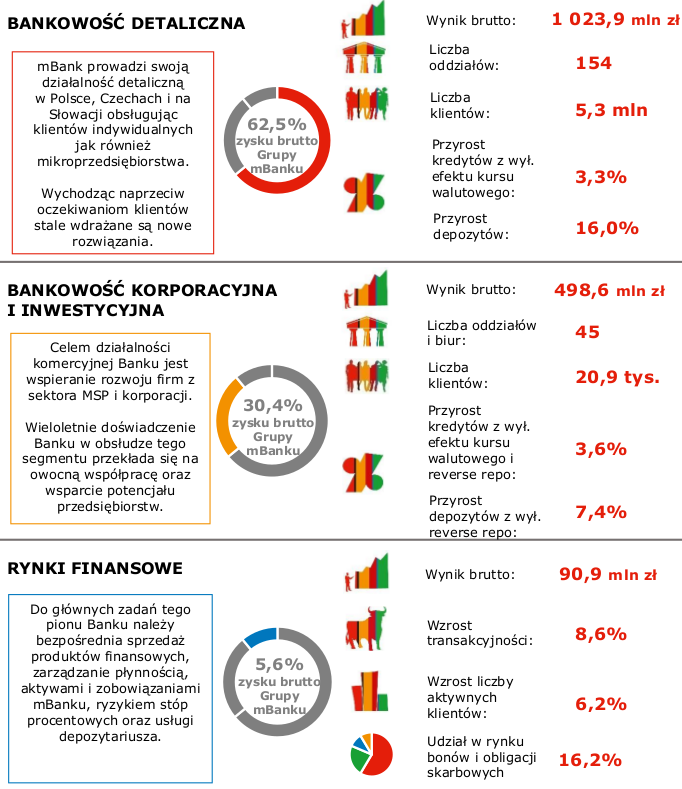

Główne Linie Biznesowe – podstawowe dane

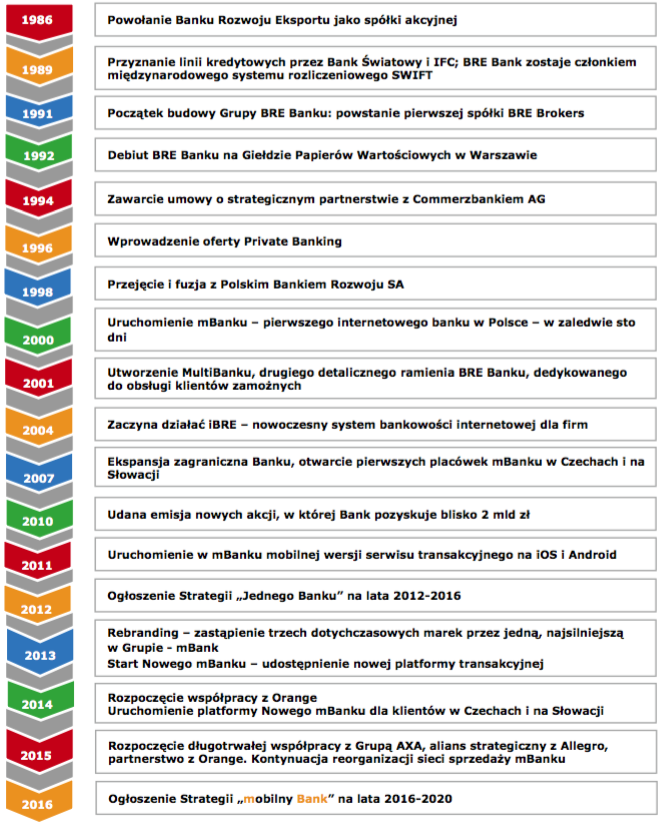

Historia Grupy mBanku

Model biznesowy

[G4-4, G4-6, G4-8] Grupa mBanku jest czwartą pod względem wartości aktywów instytucją finansową w Polsce, oferującą bankowość detaliczną, korporacyjną i inwestycyjną oraz inne usługi finansowe, takie jak leasing, faktoring, finansowanie nieruchomości komercyjnych, działalność maklerską, wealth management, corporate finance i doradztwo w zakresie rynków kapitałowych.

Historycznie, mBank rozwinął swoją działalność od bankowości korporacyjnej, która zawsze pozostawała jego mocną stroną. Od momentu utworzenia w 1986 roku, Bank obsługiwał największe polskie firmy, zajmujące się handlem na rynkach zagranicznych i eksportem. Wieloletnie doświadczenie i wiedza w zakresie usług bankowości korporacyjnej przygotowały grunt pod dalszy rozwój Banku w segmencie małych i średnich przedsiębiorstw.

W 2000 roku mBank rozpoczął działalność w segmencie detalicznym, tworząc pierwszy w pełni internetowy bank w Polsce. Był to pionierski projekt w skali lokalnego rynku, którego funkcjonowanie zostało oparte o Internet, obsługę bezpośrednią za pośrednictwem call center, a później także bankowość mobilną i inne nowoczesne rozwiązania technologiczne. Od 2001 roku mBank działa również na rynku tradycyjnej bankowości detalicznej, oferując szeroki zakres produktów i usług, skierowanych do klientów zamożnych i mikroprzedsiębiorstw, oczekujących dostępu do wysokiej jakości, spersonalizowanej obsługi w oddziałach banku.

mBank jest jedynym polskim bankiem, który z powodzeniem powielił swój rozwinięty w kraju model biznesowy na rynkach zagranicznych. W 2007 roku mBank rozpoczął działalność detaliczną w Czechach i na Słowacji, koncentrując się początkowo na bankowości transakcyjnej i produktach depozytowych, by następnie w miarę nawiązywania i rozwijania silnych relacji z klientami rozszerzyć ofertę o kredyty hipoteczne i konsumpcyjne, oraz udostępnić wygodną aplikację mobilną.

W rezultacie, baza klientów Banku rosła niemal całkowicie organicznie, osiągając poziom 5 348 tysięcy klientów detalicznych i 20 940 klientów korporacyjnych na koniec 2016 roku.

W ostatnich latach, mBank konsekwentnie realizował swoją strategię, zorientowaną na klientów i skoncentrowaną wokół tworzenia nowoczesnego i innowacyjnego banku transakcyjnego, oferującego zintegrowany asortyment wielu produktów i usług, odpowiadających na potrzeby jego klientów. W 2013 roku mBank opracował od podstaw i udostępnił użytkownikom nowoczesną, wygodną, łatwo dostępną i przyjazną platformę internetową (Nowy mBank) z ponad 200 nowymi funkcjonalnościami, która zyskała globalne uznanie, zdobywając wiele międzynarodowych nagród za innowacyjność w bankowości. Bank systematycznie rozwija także swoją aplikację mobilną, aby gwarantować klientom możliwość zarządzania finansami gdziekolwiek się znajdują.

Działalność operacyjna mBanku jest oparta na nowoczesnym interfejsie użytkownika dla bankowości internetowej, aplikacji mobilnej nowej generacji, bankowości wideo i płatnościach P2P poprzez Facebook i wiadomości SMS, a także zarządzaniu relacjami z klientem (CRM) w czasie rzeczywistym, na podstawie analizy wzorców jego zachowań. Cała oferta produktowa skupiona jest wokół rachunku bieżącego z szerokim spektrum usług finansowych dostępnych „jednym kliknięciem”. W ten sposób mBank realizuje strategiczny cel bycia najwygodniejszym bankiem transakcyjnym na rynku.

W obszarze bankowości korporacyjnej i inwestycyjnej, oferta mBanku dla klientów biznesowych zawiera w pełni zintegrowaną paletę produktów, usług i rozwiązań bankowości komercyjnej, ze szczególnym uwzględnieniem zaawansowanej platformy bankowości transakcyjnej. Uzupełnienie tej kompleksowej oferty stanowią usługi bankowości inwestycyjnej, związane z rynkiem kapitałowym (ECM) i instrumentów dłużnych (DCM) oraz doradztwem w zakresie fuzji i przejęć (M&A).

Koncepcja dystrybucji produktów w mBanku łączy najbardziej zaawansowane technologicznie rozwiązania, dostosowane do polskiego rynku bankowego oraz obecnego i przyszłego otoczenia operacyjnego. Została ona oparta przede wszystkim na narzędziach internetowych i mobilnych, dopasowanych oddzielnie do potrzeb klientów z segmentu detalicznego i korporacyjnego, a także średniej wielkości fizycznej sieci dystrybucji, oferującej najwyższą jakość obsługi w całej Polsce.

Osiąganie zapowiadanych przez mBank celów potwierdza, że jest on dobrze spozycjonowany, aby z powodzeniem kontynuować wzrost biznesu w wybranych segmentach klientowskich, dobrze wykorzystując potencjał rynków, na których działa. Architektura platformy IT pozwala Bankowi rozwijać i wprowadzać nowe produkty, usługi i kanały sprzedaży, efektywnie i przy niskim ryzyku operacyjnym. Dzięki tak elastycznej infrastrukturze, mBank jest w stanie skutecznie zarządzać swoją strategią ekspansji biznesowej.

[G4-15] Dobrowolnie przyjęte zewnętrzne kodeksy:

- Dobre Praktyki Spółek Notowanych na GPW;

- Kodeks Etyki Bankowej (Zasady Dobrej Praktyki Bankowej);

- UN Global Compact;

- Zasady Ładu Korporacyjnego dla Instytucji Nadzorowanych;

[G4-16] Organizacje, w których działalność angażował się mBank:

- Dolnośląska Izba Gospodarcza;

- Francusko-Polska Izba Gospodarcza;

- ICC Polska;

- Izba Przemysłowo Handlowa w Toruniu;

- Izba Przemysłowo Handlowa Ziemi Radomskiej;

- Lubelski Klub Biznesu Stowarzyszenie;

- Lubelskie Towarzystwo Naukowe;

- Organizacja Pracodawców Ziemi Lubuskiej;

- Polski Komitet Użytkowników SWIFT;

- Polskie Stowarzyszenie Inwestorów Kapitałowych;

- Polsko-Niemiecka Izba Przemysłowo Handlowa;

- Polsko-Szwajcarska Izba Przemysłowo Handlowa;

- Północna Izba Gospodarcza;

- Regionalna Izba Przemysłowo Handlowa w Gliwicach;

- Sądecka Izba Gospodarcza;

- SEPA – ZBP;

- Starogardzko Klub Biznesu;

- Stowarzyszenie Polsko-Niemieckie Koło Gosp. w Poznaniu;

- Wielkopolska Izba Przemysłowo Handlowa;

- Wielkopolski Związek Pracodawców Prywatnych;

- Zachodnia Izba Gospodarcza;

- ZBP - Rada ds. Zarządzania środkami Finansowymi;

- Związek Pracodawców Forum Okrętowe.

Proces tworzenia wartości

Każdy model biznesowy, także w bankowości, opiera się na angażowaniu kapitału: finansowego, ludzkiego, organizacyjnego, intelektualnego, społecznego i naturalnego. Działalność biznesowa i codziennie podejmowane decyzje prowadzą do ich transformacji. Najlepiej potrafimy opisać i zwymiarować kapitał finansowy. Na tym opiera się tradycyjny rachunek ekonomiczny i sprawozdawczość. Nie można jednak zapominać, że w tych samych działaniach dochodzi do przekształcania pozostałych kapitałów w sposób oznaczający ich wzrost lub uszczuplenie.

Poniższy schemat przedstawia najważniejsze kapitały oraz proces tworzenia wartości w Grupie mBanku.

| W oparciu o nasze kapitały... |

rozwijamy działalność biznesową... |

tworząc wartość dla naszych interesariuszy: |

||

Przewagi konkurencyjne

Na przestrzeni ostatnich lat rozwinęliśmy szereg przewag konkurencyjnych, które pozwalają naszej organizacji wykorzystywać możliwości wzrostu i skutecznie osiągać nasze cele strategiczne. Mocne strony Grupy mBanku to:

- korzystny profil demograficzny klientów;

- nowoczesna i elastyczna platforma bankowa;

- kanały dystrybucji wyprzedzające zmiany preferencji klientów;

- naturalna zdolność do organicznego wzrostu;

- strategiczne zarządzanie bilansem;

- silna, zunifikowana marka, kojarzona z bankowością internetową i mobilną;

- technologiczna i projektowa sprawność, udowodniona podczas szybkich wdrożeń skomplikowanych projektów biznesowych;

- silna pozycja na rynku i zaufanie klientów korporacyjnych, w tym wiodąca pozycja w oferowaniu rozwiązań bankowości transakcyjnej oraz skuteczna integracja tradycyjnej bankowości korporacyjnej z ofertą inwestycyjną;

- zaangażowani pracownicy (wskaźnik zaangażowania powyżej 50%);

- doświadczenie budowane w ramach strategicznej współpracy z partnerami spoza sektora bankowego (Orange, AXA).

Kluczowe czynniki zostały zilustrowane i opisane poniżej:

Korzystny profil demograficzny klientów

Unikatowa oferta mBanku w segmencie detalicznym, oparta na atrakcyjnym i innowacyjnym modelu biznesowym, została opracowana z zamiarem pozyskiwania klientów młodych, aspirujących i perspektywicznych, którzy szybko przyswajają innowacyjne rozwiązania i nowoczesne technologie. W konsekwencji, baza klientów mBanku ma korzystny profil demograficzny na tle polskiego rynku.

Połowa klientów detalicznych Banku jest w wieku poniżej 35 lat i oczekuje się, że osiągną oni swój najwyższy poziom dochodów w nadchodzących latach, co dogodnie pozycjonuje mBank do czerpania korzyści z dodatkowych możliwości cross-sellingu produktów bankowych i ubezpieczeniowych. Dojrzewanie bazy klientowskiej stanowi naturalne źródło wzrostu przychodów, jak również wspiera jakość aktywów kredytowych Grupy oraz skłonność klientów do zakupu coraz szerszego pakietu oferowanych produktów.

Nowoczesna i elastyczna platforma bankowa

Przewidując rozwój i coraz większą dostępność Internetu, mBank już od 2001 roku stosuje i promuje nowoczesny i bardzo wygodny model bankowości detalicznej, oparty na internetowych i innych zaawansowanych rozwiązaniach technologicznych. W rezultacie, Bank posiada wyjątkową pozycję na rynku, która pozwala oferować szeroką gamę innowacyjnych produktów i usług, odpowiadających na zmieniające się potrzeby docelowej grupy klientów.

mBank, jako światowy innowator w bankowości, stale ulepsza swoje internetowe i mobilne systemy transakcyjne. W 2013 roku została uruchomiona opracowana od podstaw, nowoczesna, intuicyjna, łatwo dostępna i przyjazna dla użytkownika platforma internetowa (Nowy mBank) z ponad 200 nowymi funkcjami i usprawnieniami. Wprowadzone rozwiązania przyczyniają się do wyższej akwizycji i transakcyjności klientów. Elastyczność platformy mBanku umożliwiająca jej swobodny rozwój oraz wykorzystanie w ramach nowych przedsięwzięć strategicznych stanowi dodatkową przewagę (np. oferta dla klientów Orange Finanse). Jednocześnie, Bank stale ulepsza swoją aplikację mobilną, zapewniając klientom jeszcze wygodniejszy sposób zarządzania finansami gdziekolwiek się znajdują.

Kanały dystrybucji wyprzedzające zmiany preferencji klientów

Stosowany przez mBank wielokanałowy model dystrybucji, przewidujący i podążający za zmieniającymi się potrzebami klienta, powoduje, że obecna struktura sprzedaży mBanku wyprzedza strukturę dystrybucji oczekiwaną w sektorze bankowym w nadchodzących latach. Kanały internetowe, mobilne, wideo i call center szybko zyskują na znaczeniu, o czym świadczą poziomy sprzedaży różnych produktów bankowych generowane za ich pośrednictwem w porównaniu z tradycyjnymi oddziałami.

W szczególności, połowa rachunków bieżących i ponad 2/3 produktów oszczędnościowych jest sprzedawanych przez platformę internetową mBanku. Ponadto, dynamicznie rośnie liczba czynności bankowych dokonywanych przez aplikację mobilną mBanku, spośród których do najpopularniejszych należą sprawdzanie stanu rachunku i wykonywanie przelewów. Taka struktura sprzedaży gwarantuje brak konieczności dotkliwych i kosztownych strukturalnych dostosowań w najbliższej przyszłości. Co więcej, Bank promując model samoobsługowy, w którym klienci detaliczni zarządzają swoimi rachunkami głównie poprzez kanały zdalne, zyskuje także możliwość proaktywnego stosowania nowoczesnego marketingu w czasie rzeczywistym oraz sprzedawania większej liczby produktów.

Strukturalna przewaga kosztowa

Znaczne nakłady inwestycyjne na internetową i mobilną platformę transakcyjną, wraz z utrzymywaniem niedużej i efektywnej infrastruktury oddziałowej skutkują w mBanku niższą ogólną bazą kosztową i wysokim poziomem operacyjnej elastyczności. Przewaga konkurencyjna Grupy, pochodząca z przyjętego przez nią modelu biznesowego, przejawia się w postaci istotnie lepszych miar efektywności w porównaniu z innymi polskimi bankami. Opierając się na takich wskaźnikach jak koszty do dochodów, koszty do średnich aktywów czy kredyty brutto do liczby oddziałów, mBank znajduje się wśród najlepszych we wszystkich trzech kategoriach na tle rezultatów osiąganych przez największe polskie banki. mBank działa na rynku za pośrednictwem optymalnej liczby oddziałów, co oznacza brak konieczności przeprowadzania restrukturyzacji sieci dystrybucji, skutkującej zamykaniem placówek.

Naturalna zdolność do organicznego wzrostu

mBank jest największą rozwiniętą organicznie platformą bankowości detalicznej w Europie środkowo- Wschodniej. W przeciwieństwie do większości instytucji finansowych w Polsce, w historii mBanku nie wystąpiły żadne znaczące fuzje i przejęcia, a Bank udowodnił swoją zdolność do ciągłego pozyskiwania nowych klientów w 3 krajach. Baza klientów detalicznych Grupy w Polsce, Czechach i na Słowacji zwiększyła się wyłącznie organicznie o 395,9 tys. i 400,5 tys. odpowiednio w 2015 i 2016 roku, osiągając ogółem 5 348 tys. klientów.

Strategiczne zarządzanie bilansem

Dzięki stałemu ukierunkowaniu na pozyskiwanie zdywersyfikowanego, długoterminowego i atrakcyjnego cenowo finansowania, Grupa mBanku zdołała poprawić swój profil płynnościowy, o czym świadczy systematycznie obniżający się wskaźnik kredytów do depozytów, który na koniec 2016 roku wyniósł 89,4%.

Po stronie aktywów, korzystny rozwój bilansu jest skutkiem stopniowego spadku udziału portfela walutowych kredytów hipotecznych denominowanych we frankach szwajcarskich oraz ekspansji w zakresie produktów kredytowych o wyższych marżach, takich jak detaliczne kredyty konsumpcyjne (głównie cross- selling kredytów niehipotecznych do obecnych posiadaczy rachunków bieżących), złotowe kredyty hipoteczne oraz kredyty dla małych i średnich przedsiębiorstw. Po stronie zobowiązań, mBank koncentruje się na zapewnieniu stabilnej i adekwatnej bazy depozytowej poprzez pozyskiwanie środków na rachunkach bieżących jako podstawowej relacji z bankiem dla większości klientów detalicznych.

Różnorodność i jakość źródeł finansowania jest wspierana emisjami obligacji niezabezpieczonych i długu podporządkowanego na rynku krajowym i międzynarodowym. Ponadto, mBank Hipoteczny utrzymuje pozycję lidera na polskim rynku listów zastawnych, dostarczając dodatkowego źródła długoterminowego finansowania na poziomie Grupy. Emisje tych instrumentów, przeprowadzane zarówno w euro, jak i złotych, nie tylko pomagają obniżyć koszty finansowania, ale także skutkują lepszym dopasowaniem terminów zapadalności aktywów i zobowiązań oraz ich struktury walutowej.

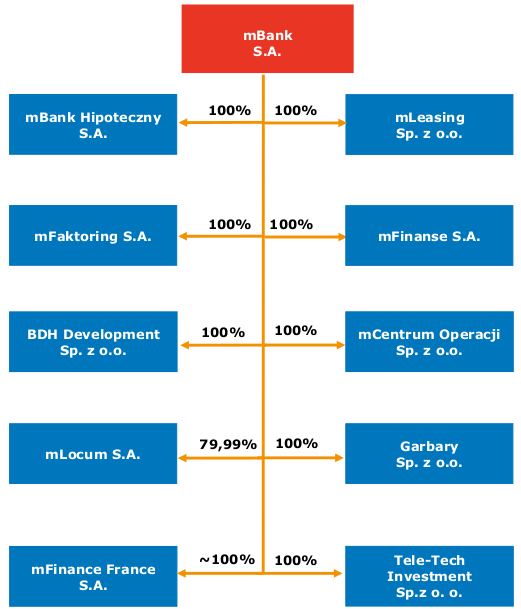

Skład Grupy mBanku

Skład Grupy i główne obszary działalności

[G4-13] Rok 2016 upłynął pod znakiem dalszych zmian w strukturze Grupy mBanku. W maju 2016 roku został sfinalizowany proces integracji działalności maklerskiej wykonywanej przez mBank, Dom Maklerski mBanku (mDM) oraz mWealth Management (mWM) w ramach rozszerzonego biura maklerskiego mBanku. Proces ten miał na celu optymalizację oferty usług maklerskich dla wszystkich obsługiwanych grup klientów, zarówno indywidualnych, jak i instytucjonalnych oraz lepsze wykorzystanie posiadanych zasobów i potencjału, zwiększając tym samym pozycję konkurencyjną Grupy mBanku na rynku usług maklerskich. W celu dokonania integracji przeprowadzony został podział spółek mDM i mWM i w dniu 20 maja 2016 roku spółki zostały wykreślone z Krajowego Rejestru Sądowego.

Dodatkowo, we wrześniu 2016 roku Aspiro – spółka świadcząca usługi pośrednictwa finansowego z Grupy mBanku – zmieniła swoją nazwę na mFinanse. Zmiana ta wynikała ze strategii Grupy, zgodnie z którą wszystkie spółki z Grupy mBanku wykorzystują przedrostek „m" w nazwie.

W związku z powyższą zmianą skład Grupy mBanku (uwzględniający spółki konsolidowane) na 31 grudnia 2016 roku przedstawiał się jak na poniższym schemacie.

[G4-8] Podział działalności Grupy mBanku z punktu widzenia segmentów i obszarów biznesowych został przedstawiony na poniższym schemacie:

Skład Grupy mBanku

| Segment | Bankowość Detaliczna | Korporacje i Rynki Finansowe | |

| Bankowość Korporacyjna i Inwestycyjna | Rynki Finansowe | ||

| Bank |

|

|

|

| Spółki konsolidowane |

|

|

|

Inne spółki |

|

||

Spółki z Grupy mBanku

mBank Hipoteczny (mBH) jest największym bankiem hipotecznym w Polsce, zarówno pod kątem finansowania rynku nieruchomości, jak i emisji listów zastawnych.

mBH finansuje inwestycje komercyjne na rynku nieruchomości, w tym budynki biurowe, centra i obiekty handlowe, hotele, powierzchnie magazynowe, logistyczne, osiedla mieszkań i domów. Ważnym obszarem jego działalności jest także kredytowanie projektów sektora publicznego w obszarze inwestycji komunalnych i nieruchomości jednostek samorządu terytorialnego.

Na początku września 2016 roku, mBank Hipoteczny definitywnie przejął od mBanku kompetencję udzielania kredytów mieszkaniowych dla klientów indywidualnych w Polsce. Decyzja ta jest konsekwencją transformacji podejścia do finansowania kredytów hipotecznych w Grupie, rozpoczętej w 2013 roku. środki na akcję kredytową w tym obszarze pochodzą z emisji listów zastawnych, których kolejne transze zwiększają udział długoterminowych pasywów w bilansie.

Spółka jest największym na rynku emitentem listów zastawnych, a listy zastawne emitowane przez mBH należą do najbezpieczniejszych instrumentów inwestycyjnych na polskim rynku kapitałowym. Wartość wyemitowanych listów zastawnych znajdujących się obecnie w obrocie wynosi blisko 4,6 mld zł, co daje 50,2% udziału w rynku.

Ofertę kredytową mBH uzupełniają analizy rynku i usługi doradcze, adresowane do inwestorów i podmiotów działających w branży nieruchomości komercyjnych.

Według agencji Fitch Ratings długoterminowy rating mBH wynosi „BBB”, natomiast krótkoterminowy „F2”. Hipoteczne listy zastawne emitowane przez spółkę posiadają natomiast rating „A”. Więcej o ratingach mBH znajduje się w dalszej części rozdziału.

Do 30 września 2016 roku spółka funkcjonowała pod nazwa Aspiro. Zmiana nazwy na mFinanse wynikała ze strategii Grupy, zgodnie z którą wszystkie spółki z Grupy mBanku wykorzystują przedrostek „m" w nazwie.

mFinanse działa na rynku pośrednictwa jako otwarta platforma sprzedaży produktów podmiotów finansowych, z uwzględnieniem produktów mBanku. Oferta obejmuje kredyty, rachunki, ubezpieczenia, produkty inwestycyjne i oszczędnościowe zarówno dla osób fizycznych, jak i firm. Spółka oferuje produkty 19 podmiotów finansowych, za pośrednictwem ponad 100 punktów sprzedaży w całej Polsce z udziałem 600 doradców klienta.

mLeasing jest jedną z większych firm leasingowych w Polsce, zajmując trzecie miejsce na rynku leasingu nieruchomości oraz trzecie na rynku leasingu.

Spółka posiada w swojej ofercie finansowanie w formie leasingu, pożyczki oraz usługi z zakresu wynajmu i zarządzania flotą samochodową, zarówno dla klientów korporacyjnych, jak i detalicznych.

W segmencie korporacyjnym mLeasing oferuje klientom różne rodzaje produktów leasingowych, w tym leasing pojazdów prywatnych i komercyjnych oraz ciężkiego sprzętu, zarządzanie flotą samochodową, leasing maszyn i urządzeń oraz dzierżawę nieruchomości.

W segmencie detalicznym spółka prowadzi program „Leasing w Detalu”, który przeznaczony jest dla mikro, małych i średnich przedsiębiorstw, które mogą zawrzeć umowę leasingu z wykorzystaniem specjalnych procesów leasingowych.

mFaktoring zajmuje ósmą pozycję na rynku faktoringu w Polsce wśród firm zrzeszonych przez Polski Związek Faktorów.

Usługi mFaktoringu są częścią oferty korporacyjnej mBanku. Spółka zapewnia klientom finansowanie bieżącej działalności przedsiębiorstw, zarządzanie należnościami, przejęcie ryzyka wypłacalności, prowadzenie kont rozliczeniowych odbiorców i egzekwowanie należności. Oferuje również usługi faktoringu krajowego i eksportowego z regresem, z przejęciem ryzyka niewypłacalności odbiorcy oraz gwarancje importowe.

Oferta spółki jest dostępna we wszystkich oddziałach mBanku obsługujących klientów MSP i korporacje na terenie Polski.

mCentrum Operacji (mCO) od lat obsługuje procesy back-office podmiotów należących do Grupy mBanku.

Głównym działaniem spółki jest obsługa dyspozycji i wniosków klientów detalicznych i korporacyjnych Grupy mBanku. mCO zapewnia również profesjonalną archiwizację danych w formie elektronicznej i papierowej w ramach Grupy.

mCO zapewnia spółkom w ramach Grupy mBanku szybki dostęp do informacji i wspomaga je w procesach planowania, kontroli i redukcji kosztów oraz monitoringu bezpieczeństwa i poufności danych. Zapewnia to terminowość i jakość usług, co przekłada się na wzrost efektywności procesów obsługi klientów.

mLocum S.A. jest doświadczonym i aktywnym deweloperem działającym od 2000 roku na rynku nieruchomości. Jest jedną z pierwszych firm deweloperskich w Polsce prowadzących działalność na wielu lokalnych rynkach - w Krakowie, Łodzi, Wrocławiu, Warszawie, Poznaniu oraz Sopocie.

Przedmiotem działalności spółki jest organizowanie i zarządzanie realizacją inwestycji mieszkaniowych. Uzupełnieniem podstawowej działalności jest zarządzanie nieruchomościami, w tym nieruchomościami wspólnot mieszkaniowych.

Do tej pory mLocum wybudowało ponad 4,3 tys. mieszkań w 34 projektach. Spółka jest aktywnym członkiem Polskiego Związku Firm Deweloperskich, skupiającego największych deweloperów działających na rzecz rozwoju polskiego rynku mieszkaniowego.

Władze mBanku

Rada Nadzorcza mBanku

Według stanu na 31 grudnia 2016 roku, skład Rady Nadzorczej mBanku przedstawiał się następująco:

- Maciej Leśny – Przewodniczący Rady Nadzorczej

- Stephan Engels – Zastępca Przewodniczącego Rady Nadzorczej

- Andre Carls – Członek Rady Nadzorczej

- Marcus Chromik – Członek Rady Nadzorczej

- Jörg Hessenmüller – Członek Rady Nadzorczej

- Thorsten Kanzler – Członek Rady Nadzorczej

- Michael Mandel – Członek Rady Nadzorczej

- Teresa Mokrysz – Członek Rady Nadzorczej

- Agnieszka Słomka-Gołębiowska – Członek Rady Nadzorczej

- Waldemar Stawski – Członek Rady Nadzorczej

- Wiesław Thor – Członek Rady Nadzorczej

- Marek Wierzbowski - Członek Rady Nadzorczej.

W Radzie Nadzorczej jest pięciu członków niezależnych: Maciej Leśny, Teresa Mokrysz, Agnieszka Słomka- Gołębiowska, Waldemar Stawski i Marek Wierzbowski.

Życiorysy wszystkich członków władz mBanku znajdują się na stronie internetowej https://www.mbank.pl/o-nas/wladze/.

Zarząd mBanku

Według stanu na 31 grudnia 2016 roku, skład Zarządu przedstawiał się następująco:

- Cezary Stypułkowski - Prezes Zarządu, Dyrektor Generalny Banku

- Przemysław Gdański - Wiceprezes Zarządu ds. Bankowości Korporacyjnej i Inwestycyjnej

- Christoph Heins – Wiceprezes Zarządu ds. Finansów

- Lidia Jabłonowska-Luba - Wiceprezes Zarządu ds. Zarządzania Ryzykiem

- Hans-Dieter Kemler - Wiceprezes Zarządu ds. Rynków Finansowych

- Cezary Kocik - Wiceprezes Zarządu ds. Bankowości Detalicznej

- Jarosław Mastalerz - Wiceprezes Zarządu ds. Operacji i Informatyki.

życiorysy wszystkich członków władz mBanku znajdują się na stronie internetowej https://www.mbank.pl/o-nas/wladze/.

Więcej informacji o zmianach w Zarządzie oraz Radzie Nadzorczej mBanku w trakcie roku, znajduje się w rozdziale 8. Oświadczenie mBanku o stosowaniu zasad ładu korporacyjnego w 2016 roku.

Rozmieszczenie geograficzne sieci dystrybucji Grupy mBanku

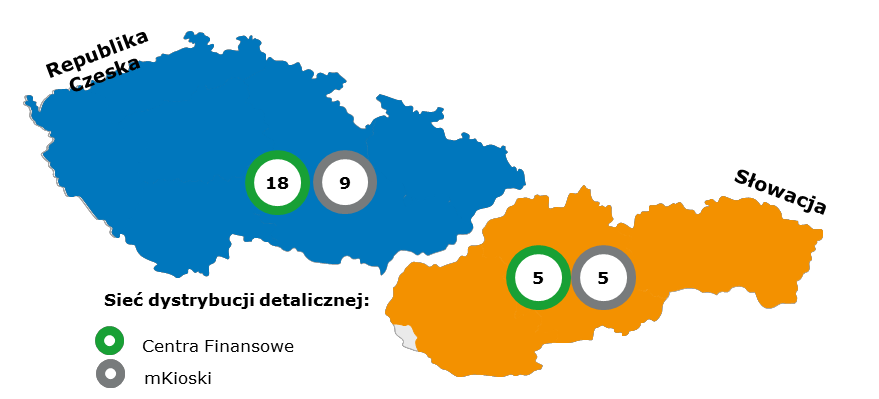

[G4-6] Grupa mBanku oferuje swoje usługi nie tylko w Polsce, ale również w Czechach i na Słowacji.

Sieć detaliczna w Polsce obejmuje 279 oddziałów różnego rodzaju. Sieć dystrybucji korporacyjnej składa się z 29 oddziałów korporacyjnych i 16 biur korporacyjnych.

W Czechach sieć dystrybucji detalicznej obejmuje 18 centrów finansowych oraz 9 mKiosków. Na Słowacji mBank oferuje swoje usługi w 4 centrach finansowych, 5 mKioskach i 1 „lekkiej” placówce w Bratysławie.

Model wartości i zachowań

[G4-56] Model zachowań odpowiada na pytania o praktyczne znaczenie naszych wartości. O to, jakich działań i postaw oczekuje zarząd od pracowników oraz pracownicy od siebie nawzajem. Dążymy do tego, aby podejmowane decyzje były spójne z naszymi wartościami. Ważne jest nie tylko to, co robimy, ale jak to robimy. W codziennej pracy jest to swoisty kompas wskazujący właściwy kierunek postępowania każdemu z nas.

Więcej informacji o modelu zachowań i wartości w Grupie mBanku zostało przedstawione w rozdziale 7. Odpowiedzialna firma.

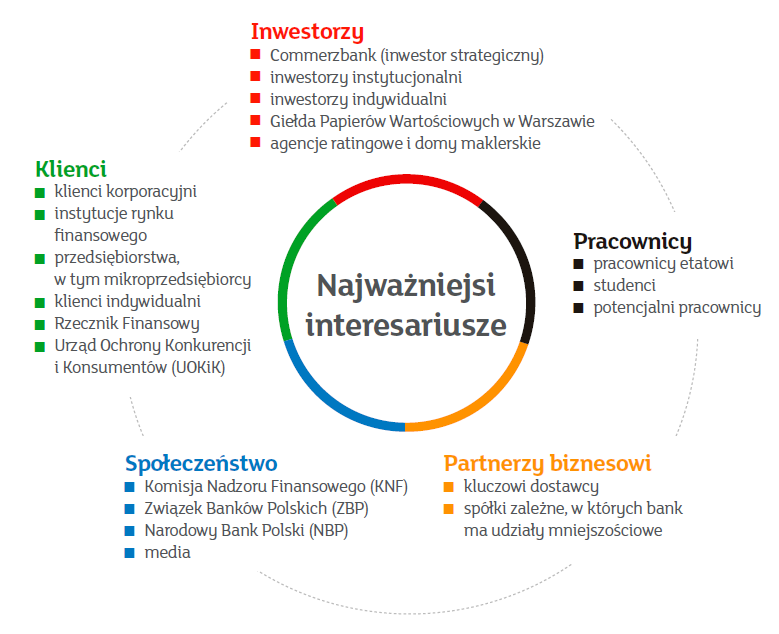

Mapa interesariuszy

[G4-26] Przeprowadzona w połowie 2015 roku identyfikacja i ocena interesariuszy wskazała, w ramach większych kategorii, kilkunastu najważniejszych interesariuszy, którzy zostali przedstawieni na poniższym schemacie.

Więcej informacji o interesariuszach mBanku zostało przedstawione w rozdziale 9. O raporcie.