DANE FINANSOWE

Strategia CSR mBanku

[G4-34] Pod koniec 2015 roku Zarząd Banku przyjął strategię definiującą kierunki, cele i mierniki zrównoważonego rozwoju. „Strategia odpowiedzialnego biznesu i zrównoważonego rozwoju mBanku S.A.” jest efektem pracy zespołowej, w której udział wzięli kluczowi menedżerowie, odpowiedzialni za poszczególne obszary funkcjonalne w Banku. 2016 jest pierwszym rokiem realizacji Strategii, a ten raport ma na celu rozliczenie się z podjętych przez nas działań.

Przyjęte na etapie tworzenia Strategii podejście do zarządzania społeczną odpowiedzialnością opiera się na normie PN-ISO26000. Wykorzystuje również zapisy wytycznych raportowania Global Reporting Initiative (GRI) G4 oraz właściwego dla branży suplementu sektorowego. Zgodnie z wytycznymi normy PN-ISO 26000 punktem wyjścia do pracy nad Strategią było spełnienie dwóch fundamentalnych warunków społecznej odpowiedzialności, tj. (a) zidentyfikowanie i zmapowanie kluczowych grup interesariuszy, (b) uznanie odpowiedzialności banku, poprzez zdefiniowanie i wskazanie kluczowych obszarów społecznej odpowiedzialności. Warsztat szkoleniowy zorganizowany pod koniec maja 2015 roku, z udziałem kluczowych menedżerów Banku, odpowiedzialnych za obszary potencjalnie i istotne z punktu widzenia społecznej odpowiedzialności pomógł zidentyfikować zakres odpowiedzialności oraz zmapować interesariuszy.

Wyniki warsztatu oraz późniejsze wywiady pogłębione z wybranymi menedżerami doprowadziły do zdefiniowania następujących celów i wskaźników (celom głównym towarzyszą cele niższej kategorii wraz z miernikami i wspólnie tworzą kompleksową strategię).

| miernik (KPI) | kamień milowy (KM) / miernik (M) |

2016 | 2017 | 2018 | 2019 | 2020 |

| Cel 1: Chcemy rozumieć, szanować i podzielać wartości naszych klientów. Chcemy być otwarci. Chcemy myśleć i czuć jak oni. | ||||||

| Poziom NPS dla klienta biznesowego (dla poszczególnych zdarzeń istotnych) |

M | >100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

| Poziom NPS dla klienta detalicznego (dla poszczególnych zdarzeń istotnych) |

M | >100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

| Cel 2: Chcemy być odpowiedzialnym kredytodawcą. | ||||||

| Liczba znaczących konfliktów społecznych lub środowiskowych, których pośrednim uczestnikiem jest mBank, jako instytucja finansowa |

M | 0 | 0 | 0 | 0 | 0 |

| Cel 3: Chcemy tworzyć wyjątkowy zespół, kompetencje i umiejętności. Dzielić się tym co w nas najlepsze z innymi. Chcemy być unikalni. | ||||||

| wyniki badania Zaangażowania Pracowników (ocena satysfakcji ze środowiska pracy) |

M | >100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

>100% z poprzedniego okresu |

| Cel 4: Chcemy ograniczać nasz wpływ na środowisko. | ||||||

| Obniżenie własnego śladu środowiskowego w wymiarze: - emisji CO2 / przychód - zużycia wody / przychód - zużycia papieru / przychód |

M | |||||

| Cel 5: Chcemy ulepszać nasze podejście zarządcze. | ||||||

| miejsce w Rankingu Odpowiedzialnych Firm (zapewnienie wysokiej pozycji wśród instytucji sektora finansów) |

M | minimum 8 (wśród instytucji finansowych) |

minimum 5 ( wśród instytucji finansowych |

minimum 4 ( wśród instytucji finansowych |

minimum 4 ( wśród instytucji finansowych |

minimum 8 ( wśród instytucji finansowych |

| obecność w RESPECT Index |

M | |||||

W czerwcu 2016 roku Zarząd mBanku przyjął „Zasady postępowania. Code of Conduct”, które jeszcze raz bardzo wyraźnie wskazują kluczowe obszary odpowiedzialności mBanku oraz oczekiwane zachowania pracowników (więcej informacji znajduje się w Rozdziale Odpowiedzialna firma, Prewencja zachowań nieetycznych, ramka Zasady postępowania. Code of Conduct).

Cel 1: Chcemy rozumieć, szanować i podzielać wartości naszych klientów. Chcemy być otwarci. Chcemy myśleć i czuć jak oni.

Dialog z Klientami

[G4-26] Nie przypadkiem wiele pionierskich rozwiązań opartych na współpracy z klientami powstało właśnie w mBanku. Otwartość na dialog bezpośrednio wynika z przyjętej filozofii prowadzenia biznesu. Jest konsekwencją pięciu podstawowych wartości – myślenia klientem, patrzenia w przyszłość, upraszczania, zaangażowania i profesjonalizmu – tworzących kulturę organizacji.

„Myślenie klientem, empatia w stosunku do klientów” to fundamentalna wartość w mBanku. Oznacza to, że we wszystkim co robimy kierujemy się indywidualnymi potrzebami, preferencjami i zachowaniami naszych klientów, które znamy, rozumiemy oraz potrafimy przewidywać. Przekonanie, że podmiotem i celem wszelkich naszych działań jest klient i jego potrzeby, stoi za wieloma naszymi inicjatywami. Przykładami działań realizujących tę wartość są obowiązkowe praktyki w oddziałach dla menedżerów najwyższego szczebla, przeszkolenie w 2016 roku wszystkich pracowników placówek w zakresie obsługi osób niepełnosprawnych, czy uruchomienie obsługi w języku migowym na wideo czacie.

Przekonanie, że podmiotem i celem wszelkich naszych działań jest klient i jego potrzeby, stoi za wieloma naszymi inicjatywami.

mRada

mRada to grupa ambasadorów mBanku. mRadni nie byli pracownikami mBanku ani nie otrzymywali od nas wynagrodzenia za swoją działalność. Rekrutowali się m.in. spośród klientów szczególnie zainteresowanych działalnością banku i aktywnych na forach internetowych, blogach lub portalach społecznościowych. Po 16 latach działania mRada wyczerpała jednak swoją formułę i została zawieszona. Trwają prace nad nową formułą zinstytucjonalizowanego dialogu z klientami.

Konsultanci mBanku obecni 24h w mediach społecznościowych

mBank powołał osobny zespół konsultantów wywodzących się z najbardziej doświadczonych ekspertów mLinii. Ich zadaniem jest odpowiadać na pytania klientów zadawane w mediach społecznościowych oraz na najważniejszych portalach i forach internetowych. Zespół ten stale monitoruje serwisy internetowe i jest dostępny 24 godziny na dobę, przez 7 dni w tygodniu. Dzięki niemu klienci mBanku mogą uzyskać online szybką pomoc w przypadku pytań lub trudności w korzystaniu z naszych produktów i usług.

Kontakt za pomocą Messengera

Badania rynkowe wskazują, że Polacy coraz częściej i chętniej korzystają zarówno z urządzeń przenośnych, jak i nowego narzędzia do przekazywania informacji – komunikatorów. Jednym z bardziej popularnych jest Messenger.

W odpowiedzi na te potrzeby, na początku listopada zmieniliśmy stronę kontaktu mBanku. Zamiast mailem można skontaktować się z nami za pomocą Messengera. Kliknięcie w ikonę Messengera powoduje przekierowanie użytkownika do aplikacji, a wiadomości trafiają do zespołu Social Media. Zmiana ta wspiera dwa elementy nowej strategii mBanku – mobilność i efektywność. Zależy nam na tym, aby klienci kontaktowali się z nami za pomocą kanałów, w których w najkrótszym czasie otrzymają odpowiedzi na swoje pytania. Oczywiście nadal mają możliwość skontaktowania się z nami za pomocą maila – adres jest widoczny na dole strony kontaktu.

[G4-26] Platforma dialogu i zaangażowania mikroprzedsiębiorców

Organizowane od początku 2015 spotkania z mikroprzedsiębiorcami stały się platformą otwartej rozmowy na temat potrzeb, barier i wyzwań, które są dla naszych klientów codziennością i szansą na lepsze zrozumienie ich sposobu myślenia.

Formuła projektu ewoluuje. Klienci dzielą się z nami swoimi pomysłami, a my dzielimy się naszymi. Tak było w przypadku nowego produktu – usługi mKsięgowość. Poprosiliśmy grupę naszych klientów przedsiębiorców o opinie na temat przygotowywanego przez nas produktu. Podczas spotkań zrodził się pomysł, by zakładka przypominająca o istotnych z punktu księgowego terminach (np. termin płatności ZUS i podatków) znalazła się na pulpicie, a nie w samej aplikacji. Z punktu widzenia klientów różnica jest zasadnicza, ponieważ ekran pulpitu odwiedzany jest niewspółmiernie częściej, a tym samym informacja, tzw. centrum zadań, nie umknie. Dostosowaliśmy się do tych sugestii, dzięki czemu finalny produkt jeszcze lepiej spełnia oczekiwania klientów.

Jutro należy do kobiet. Cykl spotkań

Od kilku lat organizujemy dla kluczowych klientek bankowości korporacyjnej mBanku jednodniowy event pt. „Jutro Należy do Kobiet”. Dwa razy w roku gościmy około stu pań. Są to właścicielki przedsiębiorstw i członkinie zarządów dużych spółek. W spotkaniach biorą również udział członkowie zarządu i menedżerowie naszego banku.

Seminaria mają charakter merytoryczny, połączony z częścią lifestylową i spotkaniem z gościem specjalnym – kobietą sukcesu. W 2016 naszymi gośćmi specjalnymi były: Kinga Baranowska i Ewa Wachowicz.

Badania satysfakcji

[G4-PR5] Aktywnie słuchamy naszych klientów. W każdym miesiącu kontaktujemy się z klientami prosząc o opinie, dzięki czemu otrzymujemy tysiące informacji zwrotnych na temat jakości obsługi, funkcjonowania procesów i produktów. Monitorujemy również ich komentarze i opinie w internecie – przede wszystkim na portalach społecznościowych oraz na forach i stronach dotyczących jakości obsługi. Informacje te przekazywane są osobom odpowiedzialnym za poszczególne obszary oraz pracownikom pierwszej linii, gdzie po analizie przekładane są na konkretne działania naprawcze.

Ponadto, od wielu lat w regularnych badaniach opinii klienta, pytamy respondentów o ich zadowolenie z procesów, produktów lub współpracy z bankiem. W 2016 roku wdrożyliśmy w bankowości korporacyjnej strategiczny projekt mSatysfakcja skupiający się na badaniu kluczowych momentów kontaktu, takich jak spotkanie w placówce, kontakt z infolinią, zakończony proces ubiegania się o kredyt, zakończona reklamacja, doświadczenia w korzystaniu z serwisu transakcyjnego czy aplikacji mobilnej. W badaniu pytamy o skłonność do rekomendacji mBanku (NPS). Poza pytaniami zamkniętymi klient ma możliwość swobodnej wypowiedzi, która pozwala lepiej zrozumieć przyczynę przyznanej oceny. W przypadku negatywnych ocen kontaktujemy się z wybranymi klientami, aby lepiej zrozumieć przyczynę ich niezadowolenia oraz pomóc rozwiązać problem, który napotkali. Każda opinia klienta jest analizowana, a na ich podstawie inicjowane są projekty usprawnień i nowych wdrożeń w Banku. O ile badania NPS klientów indywidualnych są dziś na rynku stosunkowo często wykorzystywane, o tyle stosowanie ich w segmencie dużych klientów korporacyjnych jest jeszcze wciąż rozwiązaniem pionierskim. Respondenci mogą w badaniu ocenić m.in. jakość funkcjonowania kanałów zgłaszania reklamacji, dostępność naszych pracowników i jasność udzielanych przez nich odpowiedzi. Badaniem tym objęte są nie tylko klienci korporacyjni mBanku, ale również mLeasingu i mFaktoringu. Daje to więc możliwość bardziej kompleksowego spojrzenia, a tym samym lepszego zrozumienia klienta.

Wyniki badania NPS wśród klientów korporacyjnych są dobre i poprawiają się. Poziom NPS (dla wszystkich klientów korporacyjnych) wzrósł bowiem o 36% w stosunku do 2015 roku. Wynik NPS nie jest dla nas celem samym w sobie - liczy się proces zbierania informacji zwrotnej od klienta i podejmowane na tej podstawie działania służące poprawie jego satysfakcji z relacji z bankiem.

W bankowości detalicznej regularnie prowadzimy również badania Mystery Shopper. Audyty jakości realizowane są cyklicznie w placówkach, mLinii oraz kanale Ekspert online. Audytorzy oceniają placówki w bezpośredniej rozmowie jako klienci potencjalni i faktyczni. Badanie realizujemy w różnych scenariuszach. Audytorzy przychodzą do placówek, dzwonią do contact center, piszą e-maile, kontaktują się z Ekspertem online, aby pozyskać informacje m.in. na temat oferty rachunku indywidualnego, firmowego, kredytu, depozytu czy też zadać pytania związane z usługami banku. Każdy audyt kończy się oceną stopnia spełniania obowiązujących standardów.

Nasi pracownicy na bieżąco śledzą również opinie na temat jakości w mBanku rejestrowane na portalu jakoscobslugi.pl. Każda opinia jest analizowana i przekazywana do odpowiedniej jednostki, która na jej podstawie podejmuje odpowiednie działania (kontakt z placówką lub osobą odpowiedzialną za obszar, w którym klient widzi potrzebę poprawy).

„Closed loop”

Rezultaty wszystkich badań mają na celu poznanie potrzeb i oczekiwań klientów. Staramy się zrozumieć, co możemy zmienić i zoptymalizować, a na koniec, w kolejnym cyklu badania ocenić, czy uzyskane rezultaty są satysfakcjonujące. To pewien domknięty proces.

Badani klienci mogą ocenić m.in. jakość funkcjonowania kanałów zgłaszania reklamacji, dostępność naszych pracowników i jasność udzielanych przez nich odpowiedzi. Aby wyniki były jak najpełniejsze staramy się docierać do tych pracowników klienta, którzy bezpośrednio zaangażowani są we współpracę z bankiem i konkretną sprawę. Opinie tych osób są dla nas bezcennym źródłem informacji. Nasi pracownicy, zaangażowani w ocenę satysfakcji, nie tylko analizują statystyki, ale również zapoznają się z każdą ankietą. Oceny są widoczne w systemie CRM dla opiekunów klientów, którzy mają za zadanie pogłębić wywiady oraz postarać się pomóc w rozwiązaniu problemów. Opinie klientów prowadzą czasem do istotnych zmian systemowych lub organizacyjnych. Zawsze też staramy się wyjaśnić przyczyny takiego, a nie innego rozwiązania (np. relatywnie często klienci wskazują na zawiłość konkretnych klauzul, które jednak są obligatoryjnymi klauzulami regulacyjnymi, do których bank musi się stosować).

Uwaga, z jaką analizujemy opinie klientów biznesowych jest pozytywnie przez nich postrzegana. Z roku na rok rośnie liczba klientów biorących udział w badaniu NPS. Klienci pozytywnie zaskoczeni podejściem banku, coraz częściej deklarują chęć polecenia naszych usług innym przedsiębiorcom.

Dialog z klientami jest nie tylko bezcennym źródłem wiedzy i narzędziem pomagającym usprawniać procesy i produkty, ale bezpośrednio przekłada się na budowanie zaufania i długotrwałych relacji partnerskich.

Rzetelne, jasne i przejrzyste komunikowanie produktów

[PR DMA, G4-PR1] Od dłuższego czasu klienci indywidualni sygnalizowali potrzebę uproszczenia zbyt złożonej dokumentacji bankowej. Z naszych obserwacji wynika, że nasze dotychczasowe umowy nie pasują do potrzeb i oczekiwań klientów. Przeprowadzone badania jakościowe potwierdziły, że język stosowany w umowach był zbyt trudny, a specjalistyczne terminy bankowe oraz sztywna struktura dokumentów zniechęcają do dokładanego zapoznania się z umową. Postanowiliśmy to zmienić i otworzyć nowy rozdział w kontaktach klient – bank.

Projekt o nazwie Akcja Renowacja jest rewolucyjną zmianą w sposobie myślenia o umowach. Umowa ma być zrozumiała dla klienta, bo to jest fundamentem długotrwałej relacji z bankiem. Dlatego zaproponowaliśmy całkowicie nowy format umów. Odeszliśmy od nielubianych i nieczytanych paragrafów. Skoncentrowaliśmy się na wyjaśnieniu zasad działania produktu i zapisach, które ułatwiają znalezienie treści najbardziej interesujących klienta. Nasze nowe umowy nie mają typowych sformułowań prawniczych. Mają natomiast: formę tabeli, wyróżnienia kolorystyczne, pytania i wyjaśnienia, symbole wskazujące co jest obowiązkiem i uprawnieniem klienta, a co informacją pomocniczą. Umowa jest napisana prostym, zrozumiałym językiem. Mamy świadomość, że nasz klient żyje w pośpiechu i szuka informacji potrzebnych tu i teraz, dlatego zamykamy jeden wątek w jednym akapicie, podpowiadamy jak dostosować produkt do własnych potrzeb. Przez umowę chcemy budować partnerstwo i bezpieczeństwo relacji klienta z bankiem. Postawiliśmy na jasny przekaz i intuicyjną strukturę dokumentu. Zwracamy się do klienta z szacunkiem, ale jednocześnie z pominięciem bezosobowych form takich jak np. „kredytobiorca”, „posiadacz rachunku”.

W ostatnim roku Akcja Renowacja objęła kolejne umowy. Nowa forma umów bardzo przypadła do gustu naszym klientom indywidualnym. Trzy z czterech zawieranych w 2016 roku umów było umowami przygotowanymi w nowym formacie. W badaniach klienci określali je jako przejrzyste lub raczej przejrzyste – żaden z nich nie ocenił umowy negatywnie pod kątem przejrzystości.

mBank upraszcza umowy kredytowe

Warunki kredytu w formie czytelnej tabeli, z wyjaśnieniem najważniejszych terminów z bankowego języka - tak wygląda nowa umowa kredytowa mBanku. To kolejny, po umowie o rachunek, krok do uproszczenia wszystkich dokumentów podpisywanych przez klientów.

Zmieniliśmy umowę kredytu gotówkowego tak, by dokument był czytelny i zrozumiały dla klienta. Dlatego zachowując ten sam zakres informacji, zrezygnowaliśmy z trudnego, specjalistycznego języka i paragrafów.

W nowym dokumencie treści zostały podzielone na bloki tematyczne odpowiadające na konkretne pytania klienta, np. kiedy otrzyma pieniądze, w jaki sposób będzie spłacał kredyt czy jakie jest jego oprocentowanie. Kolejne podpunkty są wyróżniane kolorami, a informacje szczegółowe prezentujemy w formie tabeli. Formalny branżowy język ograniczony został do minimum. Wyjaśniamy najważniejsze pojęcia, które mogą być niezrozumiałe dla klienta, takie jak np. WIBOR czy BOK.

Umowa przed wprowadzeniem była konsultowana z klientami. Bank zbadał, jak klienci czytają umowy, jakie elementy są dla nich ważne i czego chcieliby się z nich dowiedzieć.

Równolegle bank rozpoczął upraszczanie dokumentów dla klientów firmowych. Jako pierwsza zmianie poddana została umowa dotycząca zabezpieczonej linii kredytowej dla firm.

Reklamacje

Klient detaliczny

W ramach zarządzania procesem reklamacyjnym systematycznie analizujemy potrzeby klientów i dążymy do tego, aby podejmowane przez nas działania odpowiadały ich oczekiwaniom. Prowadzone przez nas badania wskazują, że najbardziej usatysfakcjonowani klienci to grupa, która nie zetknęła się z jakimikolwiek przeszkodami w korzystaniu z usług banku, dlatego kluczowe inicjatywy skupiamy na zapobieganiu przyczynom powstawania reklamacji.

Realizujemy to poprzez :

- analizę potencjalnego ryzyka wystąpienia reklamacji podczas tworzenia nowych produktów i taką konstrukcję produktu, aby był jak najbardziej przyjazny dla klienta;

- analizę przyczyn reklamacji zgłaszanych przez klientów i na tej podstawie poprawę innych procesów;

- minimalizację skali reklamacji w sytuacjach awaryjnych;

- budowanie „klientocentrycznych” postaw wśród pracowników banku.

Jeśli reklamacja się pojawi, dążymy do tego, aby w pierwszym kontakcie zaspokoić najważniejsze oczekiwania klienta, czyli rozwiązać problem i udzielić jasnej odpowiedzi w przyjazny sposób.

Doskonalimy nasz proces obsługi reklamacji poprzez sukcesywne skracanie czasu obsługi, standaryzację działań oraz eliminację punktów przestoju.

W komunikacji z klientami stosujemy mKanon, czyli opracowane przez bank zasady partnerskiej i empatycznej komunikacji, która uwzględnia punkt widzenia klienta i wychodzi naprzeciw jego oczekiwaniom.

Bardzo ważne jest też dla nas to, aby rozpatrzenie reklamacji było skuteczne i faktycznie rozwiązywało problem, tak, aby nie powtórzył się on w przyszłości. Chcemy obsługiwać klientów tak, jak sami chcielibyśmy być obsługiwani jako klienci.

Proces reklamacyjny nie kończy się na udzieleniu odpowiedzi na reklamację. Zależy nam, aby klienci na bieżąco go oceniali. Dzięki ankietom mailowym oraz telefonicznym badamy satysfakcję klientów z procesu reklamacyjnego. Wyniki tych ankiet oraz sugestie klientów stanowią dla nas bogaty materiał do analizy i dalszej pracy nad podwyższaniem standardów jakości.

Prośba o informację zwrotną w procesie rozpatrywania reklamacji

Czy klient będzie zadowolony z rozwiązania zaproponowanego w procesie rozpatrywania reklamacji? Aby odpowiedzieć na to pytanie w 2016 roku stworzyliśmy narzędzie oceny procesu reklamacyjnego w postaci ankiet mailowych. Po rozwiązaniu reklamacji przesyłamy do klienta ankietę, w której prosimy o odpowiedź na 5 pytań dotyczących naszego procesu, m.in. o czas rozwiązania, czy odpowiedź na reklamację była wyczerpująca i czy skutecznie usunęliśmy przyczynę problemu. Prosimy również o swobodne komentarze i propozycje usprawnień.

Ankiety stały się dla nas prawdziwą kopalnią wiedzy o opiniach klientów i postawach pracowników.

Klienci odbierają je pozytywnie i chcą się z nami dzielić swoimi opiniami. O ile standardowy zwrot (response rate) dla ankiet mailowych wynosi około 3%, w tym przypadku otrzymujemy aż 10% zwrot z ankiet, co daje nam ponad 1000 opinii klientów co miesiąc!

Po pięciu miesiącach od uruchomienia ankiety, m.in. dzięki wdrożeniu kilkunastu inicjatyw usprawniających, już prawie 60% klientów wystawia nam w ankiecie pozytywne, a nawet entuzjastyczne opinie.

Uważamy to za duży sukces, wynikający z ciężkiej pracy i ogromnego zaangażowania zespołów reklamacyjnych.

Klient korporacyjny

W procesie obsługi reklamacji zadowolenie klienta jest dla nas najważniejsze. Reklamacje klientów bankowości korporacyjnej staramy się rozpatrywać szybko, wnikliwie i rzetelnie.

Klient bankowości korporacyjnej może złożyć reklamację w dogodnej dla siebie formie: telefonicznie, mailowo, pisemnie lub osobiście w placówce banku. Ważnym kanałem składania reklamacji jest bankowość elektroniczna. W systemie mBank CompanyNet klient może złożyć reklamację w sposób prosty i wygodny. Dzięki temu kanałowi reklamacja trafia w trybie on-line bezpośrednio do oddziału korporacyjnego prowadzącego rachunek klienta. Klient poprzez mBank CompanyNet dostaje potwierdzenie otrzymania przez bank reklamacji, ze wskazaniem osoby rozpatrującej sprawę, a po rozpatrzeniu sprawy, także odpowiedź na reklamację.

Reklamacje klientów są dla nas niezastąpionym źródłem wiedzy. Dlatego na bieżąco staramy się analizować powody reklamacji. Na podstawie informacji od klientów dostosowujemy naszą ofertę produktową do ich potrzeb i wymagań. Nieustannie badamy również jakość obsługi klienta w procesie reklamacyjnym i na bieżąco podnosimy jego standardy.

Bezpieczeństwo klientów i ich danych

[PR DMA, G4-PR8] Regularnie uaktualniamy i doskonalimy wykorzystywane rozwiązania technologiczne, które pozwalają chronić serwisy transakcyjne, aplikacje mobilne i inne zasoby informatyczne przed atakami i wszelkimi nieuprawnionymi działaniami osób trzecich. Monitorujemy również nietypowe zachowania, prowadzimy wewnętrzne kontrole i audyty, aby uniemożliwić przestępcom przeniknięcie do systemów informatycznych banku. Bezpieczeństwo transakcji zależy jednak nie tylko od instytucji finansowej, ale również od samych klientów.

Klienci, którzy nie zwracają uwagi na to, czy używają bezpiecznego połączenia z serwisem transakcyjnym banku, nie pilnują swoich haseł jednorazowych, nie używają programów antywirusowych lub podają bez kontroli swoje wrażliwe dane, narażają się na zagrożenie. Funkcję zabezpieczenia pełnią również limity wysokości transakcji kartami płatniczymi, które klient może indywidualnie ograniczać. My monitorujemy operacje na kartach i wychwytujemy wszelkie anomalie i nietypowe zachowania, które mogą być symptomem nadużyć ze strony osób trzecich. Źródłem niebezpieczeństwa może być też m.in. domowy, niechroniony komputer, tablet lub telefon, na którego zabezpieczenie bank nie ma wpływu. Urządzenie bez aktualnego oprogramowania antywirusowego, bez zabezpieczenia dostępu czy z instalowanymi aplikacjami z niewiarygodnych źródeł naraża użytkownika na ryzyko.

W 2016 roku mBank kontynuował zapoczątkowaną w listopadzie 2015 roku pierwszą w swojej historii kampanię społeczną dotyczącą bezpieczeństwa w internecie pod hasłem „Nie robisz tego w realu? Nie rób tego w sieci!”. Odbiorcami działań byli nie tylko klienci banku, a wszyscy użytkownicy internetu, dokonujący w sieci transakcji, nie tylko bankowych.

W ramach akcji bank wyjaśniał – m.in. za pośrednictwem strony www.mBank.pl/uwazniwsieci – jakie niebezpieczeństwa czyhają na nas w sieci i jak ich unikać. Kampania pokazywała, czego nie robimy w świecie realnym, a co zdarza nam się robić w sieci. Ambasadorami akcji w Internecie zostali znani vlogerzy: Krzysztof Gonciarz w ramach kanału „The Beeczka”, „Abstrachuje” oraz „5 sposobów na...”. Vlogerzy opowiedzieli swoim widzom o niebezpiecznych zachowaniach w sieci. Kampanię dodatkowo wspierała akcja w internetowym serwisie natemat.pl oraz aszdziennik.pl, oparta na hashtagu #mojezlehaslo, który stał się jednym z najpopularniejszych hashtagów podczas trwania akcji.

Kampania cieszyła się dużym zainteresowaniem, w kanałach telewizyjnych miała dotarcie do grupy celowej na poziomie ponad 81%, ponad 1 mln internautów (unikalni użytkownicy) odwiedziło stronę akcji, zapoznając się z zawartymi tam informacjami średnio przez 2 minuty. Spoty na YouTube obejrzano ponad 4 mln razy. W 2016 roku kampania znalazła się wśród finalistów projektu „Edukacyjne działania biznesu. Lista najbardziej znaczących inicjatyw” prowadzonego przez Forum Odpowiedzialnego Biznesu.

Kampania bezpieczeństwa z tytułem Kampanii Społecznej Roku ( maj 2016 )

W ósmej edycji konkursu Kampania Społeczna Roku, organizowanego przez Fundację Komunikacji Społecznej, zgłoszono 85 projektów, spośród których jury wyłoniło zwycięzców w dziesięciu kategoriach głównych. W gronie jurorów konkursu znajdują się osoby posiadające wiedzę i doświadczenie w marketingu społecznym, w szczególności w realizacji kampanii społecznych i działań na rzecz dobra publicznego. Kampania mBanku, zwracająca uwagę na kwestie bezpieczeństwa w Internecie, została uznana za najlepszą w kategorii "Kampanie firm i fundacji firm".

W uzasadnieniu jurorzy podkreślili, że pierwsza w historii mBanku kampania społeczna "Nie robisz tego w realu? Nie rób tego w sieci!", posługując się analogią, w przekonujący sposób uświadamia zagrożenie wynikające z nieostrożnego zachowania w Internecie.

Broňa i Robert wrócili do szkoły, żeby podzielić się wiedzą o cyberbezpieczeństwie

Broňa Dvořáček i Robert Chrištof, menedżerowie z mBanku CZ/SK wrócili do szkoły. W ramach projektu Czeskiego Stowarzyszenia Bankowego (ČBA) „Bankowcy idą do szkół" wyruszyli do szkół średnich, gdzie wraz z uczniami poruszyli ważny temat bezpiecznego zachowania w Internecie.

Cyberbezpieczeństwo jest w Czechach w dalszym ciągu niedoceniane. Uczniowie trzecich i czwartych klas, którzy uczestniczyli w projekcie „Bankowcy idą do szkół", spędzają w internecie kilka godzin dziennie. Była to główna przyczyna, dla której eksperci z banków starali się zwrócić im uwagę na czyhające tam na nich niebezpieczeństwa, nauczyć ich jak rozpoznać atak hakerski i wyjaśnić, jakie środki prewencyjne stosują banki.

Okazało się, że bezpieczeństwo w internecie jest tematem, który ewidentnie interesuje czeskich uczniów. Z ich reakcji i pytań było widać, że jest to dla nich ważne i że uświadamiają sobie możliwe ryzyka. Jednocześnie jednak większość z nich lekceważy na przykład zabezpieczenia swojego telefonu.

W 2016 roku nie odnotowaliśmy w mBanku żadnych uzasadnionych skarg na wyciek danych osobowych.

Złote zasady bezpieczeństwa

Bezpieczeństwo w bankowości elektronicznej, w tym mobilnej, zależy nie tylko od banku, ale i od Ciebie. Aby ustrzec się zagrożeń, często wystarczy uważne działanie i stosowanie zasady ograniczonego zaufania.

Poznaj złote zasady bezpieczeństwa

Bankowość bez granic

Mobilność

[FS13, FS14] W 2000 roku mBank, nowa wówczas marka na rynku usług bankowych, zrewolucjonizował bankowość detaliczną. Od ponad 16 lat nieprzerwanie wytyczamy nowe trendy i wyznaczamy kierunek rozwoju bankowości mobilnej i online. Jesteśmy synonimem innowacyjnych rozwiązań w bankowości. Jesteśmy liderem bankowości mobilnej, udowadniamy, że „m” to ikona mobilności.

Jednocześnie jesteśmy świadomi tego, że technologie informatyczne i mobilne zmieniają życie i otaczający nas świat. Dają one szybkość i wygodę, ale też nieograniczoną dostępność do usług bankowych. Z chwilą pojawienia się na rynku mBanku, niemalże z dnia na dzień z nowoczesnych usług bankowych mógł skorzystać każdy, niezależnie od miejsca zamieszkania. Wystarczyło, że dysponował dostępem do internetu, który z roku na rok stawał się coraz bardziej powszechny.

Zaproponowany przez nas model biznesowy dostępu do usług bankowych stał się automatycznie odpowiedzią na zagrożenie wykluczeniem mieszkańców terenów mniej zurbanizowanych. Innowacyjność społeczna mBanku polegała na tym, że nie szukaliśmy rozwiązań cząstkowych, ale od nowa zdefiniowaliśmy model działania banku. Usługi bankowe stały się też dostępne dla wielu osób niepełnosprawnych, dla których udanie się do oddziału banku stanowiło problem. Od lutego 2014 roku nasi klienci mogą korzystać z autorskiej i wciąż modernizowanej aplikacji mobilnej, zbudowanej całkowicie od podstaw przez zespół naszych specjalistów i dopasowanej do rzeczywistych potrzeb użytkowników.

W ostatnim roku potencjał platformy naszego banku docenili urzędnicy Ministerstwa Rodziny, Pracy i Polityki Społecznej, wdrażający program „Rodzina 500 plus”. W efekcie partnerskiego porozumienia nasza platforma, stworzona do świadczenia komercyjnych usług bankowych, stała się narzędziem, dzięki któremu tysiące polskich rodzin mogły w wygodny i prosty sposób złożyć wniosek o świadczenia wychowawcze.

Porozumienie mBanku i Ministerstwa Rodziny, Pracy i Polityki Społecznej w sprawie programu „Rodzina 500 plus”

Porozumienie między Bankiem a Ministerstwem dotyczy możliwości wykorzystywania serwisu bankowości elektronicznej do składania wniosków w programie „Rodzina 500 plus”. Dzięki niemu klienci mBanku i Orange Finanse mogli złożyć wniosek o świadczenie wychowawcze wprost z serwisu bankowości elektronicznej, bez konieczności wizyty w urzędzie i składania dokumentów w formie papierowej.

Osoby posiadające rachunek w mBanku lub Orange Finanse mogły samodzielnie złożyć wniosek o wypłatę świadczenia w programie „Rodzina 500 plus” przez Internet od pierwszego dnia startu programu, czyli 1 kwietnia 2016 roku.

Formularz wniosku jest dostępny w systemie bankowości elektronicznej po zalogowaniu się do banku. Bank przekazuje wniosek klienta do systemu administracji publicznej (Emp@tia), natomiast wydanie decyzji odnośnie przyznania świadczenia należy do właściwego terytorialnie organu administracji.

Stale staramy się, aby nasze usługi były coraz bardziej dostępne. W ostatnim roku rozszerzyliśmy naszą aplikację i realizację natychmiastowych przelewów na numer telefonu odbiorcy za pośrednictwem systemu BLIK.

mBank rozwija BLIK. Natychmiastowe przelewy na numer telefonu dostępne

mBank wprowadza do swojej aplikacji mobilnej możliwość realizowania natychmiastowych przelewów na numer telefonu odbiorcy za pośrednictwem systemu BLIK.

Klienci mBanku posługujący się aplikacją mobilną i korzystający z BLIKA, będą mogli skorzystać z możliwości natychmiastowego przelewu do drugiej osoby bez konieczności podawania jej numeru rachunku nawet w sytuacji, gdy odbiorca ma rachunek w innym banku.

Przelewy natychmiastowe realizowane za pośrednictwem BLIK i systemu Express Elixir działają w bardzo prosty sposób. Nie wymagają żadnej dodatkowej autoryzacji i realizowane są natychmiast. Aby otrzymać przelew BLIKIEM, trzeba tylko zarejestrować swój nr telefonu w aplikacji. Natomiast żeby wysłać przelew, wystarczy znać numer telefonu odbiorcy. Przesłane pieniądze dotrą w kilka sekund do odbiorcy. Obecnie przelewy P2P w ramach BLIK będą dostępne między klientami mBanku, Banku Millenium, ING Banku śląskiego oraz Banku Zachodniego WBK.

#YOLO w bankowości. mBank z nową ofertą dla młodych

mBank wprowadza stworzone od nowa produkty finansowe dla młodych, odpowiadające ich „głodom”. Debiutuje specjalne logo dla tej grupy klientów oraz nowy styl komunikacji. Bank chce dotrzeć do przedstawicieli pokolenia Z, czyli osób w wieku 13-24. Do 2020 roku mBank zamierza pozyskać pół miliona nowych klientów młodego pokolenia.

Chociaż z biznesowego punktu widzenia młody klient oznacza dla banków inwestycję, to z czasem jego aktywność i wynikająca z tego dochodowość, rosną – nawet dwukrotnie.

Bez względu na grupę wiekową, młodych łączy jedno: nie mają pieniędzy. Niewiele jeszcze dostają od rodziców lub zarabiają, a ich potrzeby konsumpcyjne są ogromne. Dlatego idealny jest dla nich mSaver, który pozwala odkładać niewielkie kwoty podczas codziennych zakupów i mieć środki na pasje i rozrywki. Przygotowaliśmy też dla nich mOkazje czyli zniżki na zakupy połączone z unikatową kartą, której wygląd mogą sami wybrać z galerii ponad 30 gotowych wzorów lub zaprojektować po swojemu.

Dostępność placówek dla osób niepełnosprawnych

[FS13, FS14] Koniec roku 2015 i rok 2016 były w naszym Banku przełomowe, jeśli chodzi o zmiany na rzecz osób niepełnosprawnych. Klient w zależności od rodzaju niepełnosprawności może wybrać najwygodniejszą dla siebie formę kontaktu i zrealizować dyspozycję za pośrednictwem: serwisu transakcyjnego, mLinii dostępnej 24 godziny na dobę, 7 dni w tygodniu (automatycznego serwisu lub konsultanta), placówki banku lub eksperta online. Co ważne, kontaktując się z nami może wybrać rozmowę audio, rozmowę wideo, czat lub obsługę w języku migowym.

Od początku sierpnia 2016 roku mBank umożliwił obsługę klientów niesłyszących, którzy mogą poprzez serwis internetowy nawiązać połączenie wideo z ekspertem banku znającym polski język migowy lub skorzystać z tłumaczenia rozmowy w dowolnej placówce banku. To najbardziej kompleksowe rozwiązanie na rynku finansowym. Zatrudniliśmy konsultantów znających język migowy i od lat funkcjonujących w środowisku osób niesłyszących. Przeszkoliliśmy również pracowników oddziałów, przygotowując ich odpowiednio do pomocy osobie z niepełnosprawnością. Komunikacja odbywa się z wykorzystaniem dostępnego online tłumacza z Polskiego Związku Głuchych. Nieco wcześniej stworzyliśmy specjalną stronę (https://www.mbank.pl/pomoc/dostep-zdalny/osoby-niepelnosprawne/), na której osoby niepełnosprawne znajdą wyczerpujące informacje na temat tego, jak najwygodniej skontaktować się z mBankiem. Nasz bank uczestniczył również aktywnie w pracach realizowanych przez zespół ds. obsługi osób z niepełnosprawnościami działającego przy Związku Banków Polskich, wspólnie tworząc wytyczne „Dobrych Praktyk”.

Nasi pracownicy uczestniczyli w szkoleniach uwrażliwiających na potrzeby osób niepełnosprawnych. Przeszkolonych zostało 100% pracowników oddziałów, a także wszyscy pracownicy contact center, centrum usług finansowych (CUF) oraz mFinanse. 92 pracowników uczestniczyło w warsztatach organizowanych z Fundacją Integracja, na których mieli bezpośredni kontakt z osobą niewidomą i psem przewodnikiem. Ćwiczenia i wykłady zwróciły uwagę na bariery, z jakimi osoby niepełnosprawne spotykają się na co dzień.

Nasi klienci mogą liczyć również na inne udogodnienia, m.in. osoba, która nie może złożyć podpisu, może w obecności pracownika mBanku złożyć odcisk palca na pisemnej dyspozycji, umowie lub wniosku w miejscu przeznaczonym na podpis. Wówczas pracownik mBanku – na życzenie klienta – obok odcisku palca dokona wpisu imienia i nazwiska klienta wraz ze swoim podpisem i imienną pieczątką. Możliwa jest też wysyłka dokumentów pocztą, bez konieczności udania się do oddziału, lecz wówczas wymagane jest poświadczenie notariusza. Oczywiście, każdy klient może udzielić pełnomocnictwa.

Znaczna część naszych placówek, tj. w przybliżeniu 72%, jest dostosowana do potrzeb osób poruszających się na wózku inwalidzkim. W przypadku spółki mFinanse istnieje też możliwość spotkania się z przedstawicielem spółki poza oddziałem, czyli np. w domu klienta lub innym uzgodnionym miejscu. Aktualną listę oddziałów dostosowanych do potrzeb osób na wózkach można znaleźć na stronie internetowej banku. Typowe meble kasowe w oddziałach są dostosowane do obsługi klientów na stojąco, co niestety stanowi utrudnienie dla osób na wózkach. Jednak w przypadku niepełnosprawnego klienta na wózku, obsługa kasowa jest realizowana poza kasą, przy stoliku, którego wysokość umożliwia klientowi komfortowy kontakt z naszym pracownikiem.

Na stronie internetowej banku dostępna jest również lista bankomatów (wraz z adresami), które dostosowane są do potrzeb osób niewidomych, tj. poprzez gniazdo słuchawkowe i komunikaty głosowe umożliwiają wypłacanie pieniędzy w bankomacie.

Warto też przypomnieć, że od listopada 2015 roku z nowego systemu transakcyjnego mBanku mogą korzystać osoby niedowidzące i niewidome. Nowe strony zostały bowiem przystosowane do potrzeb tej grupy klientów i zaprojektowane według wytycznych zawartych w WCAG (z ang. Web Content Accessibility Guidelines, tzn. Wytyczne w sprawie Dostępności Zawartości Stron Internetowych). Serwis transakcyjny umożliwia korzystanie z niego za pomocą specjalnego oprogramowania. Za pomocą syntetycznego głosu lub alfabetu Braille'a informuje użytkownika o wszystkim, co znajduje się na ekranie. Polecane oprogramowanie w przypadku korzystania z serwisu transakcyjnego to NVDA (NonVisual Desktop Access).

Jedna Sieć

mBank przebudowuje swoją sieć placówek. W ramach projektu staramy się lokalizować nasze oddziały tam, gdzie najczęściej bywają klienci, czyli np. w galeriach i centrach handlowych. Od 2012 roku realizujemy projekt Jednej Sieci, zakładający likwidację podziału na placówki detaliczne i korporacyjne. W ich miejsce pojawiają się centra doradcze pełniące funkcję ośrodka kompetencji doradczych, natomiast w galeriach handlowych powstają tzw. „lekkie” oddziały. W każdym mieście, w którym znajduje się obecnie nasz oddział, będzie można znaleźć centrum doradcze. Są one z reguły lokalizowane w nowoczesnych budynkach, które są przyjazne dla osób niepełnosprawnych.

Nasze nowo otwarte placówki wyróżniają się nowoczesnymi rozwiązaniami technologicznymi – posiadają interaktywną witrynę reagującą na ruch, innowacyjne ekrany dotykowe, prezentujące w sposób intuicyjny ofertę oraz interesujące aplikacje w strefie dla dzieci.

Sieć własną mBanku uzupełnia około 100 placówek spółki mFinanse, specjalizującej się w sprzedaży rachunków bankowych, kredytów, ubezpieczeń oraz produktów inwestycyjnych i oszczędnościowych. Placówki te znajdują się m.in. w galeriach handlowych i działają pod marką mBanku. Dodatkowo spółka ta dysponuje blisko 50 jednostkami back-office, które także odwiedzane są przez klientów oraz których pracownicy spotykają się z klientami również poza placówkami mFinanse.

Zgodność z regulacjami

[G4-SO7, G4-SO8, G4-PR2, G4-PR4, G4-PR9] 29 lipca 2016 roku Prezes Urzędu Ochrony Konkurencji i Konsumentów („UOKiK”) wyraził tzw. istotny pogląd w sprawie powództwa grupowego toczącego się przeciwko mBankowi przed Sądem Apelacyjnym w Łodzi z inicjatywy grupy kredytobiorców posiadających kredyty hipoteczne denominowane we frankach szwajcarskich (sygnatura I ACa 1058/15). Sprawa dotyczy umów kredytowych o zmiennym oprocentowaniu. Stanowisko Prezesa UOKiK zostało przekazane Sądowi Apelacyjnemu.

Sąd Najwyższy, rozpatrując kasację mBanku po rozstrzygnięciach sądów pierwszej i drugiej instancji w tej samej sprawie, uznał, że podstawy ustalenia zmiennego oprocentowania (wskazane w tych umowach) są zgodne z prawem, a zatem są wiążące zarówno dla kredytobiorców, jak i mBanku. Stwierdził jedynie, że część stosowanej klauzuli jest dotknięta abuzywnością. Wyklucza to uznanie umów kredytowych za nieważne.

Pomimo tego Prezes UOKiK wyraził pogląd, który w istocie ignoruje rozstrzygnięcie wydane w tym zakresie przez Sąd Najwyższy.

Zwracamy uwagę, że pogląd przedstawiony przez Sąd Najwyższy nie jest odosobniony. Zbliżone rozstrzygnięcia zostały bowiem wydane przez sądy niższych instancji w innych, podobnych postępowaniach.

Z kolei na początku września 2016 roku Sąd Najwyższy oddalił skargę kasacyjną mBanku od wyroku Sądu Apelacyjnego w Szczecinie w sprawie o pozbawienie wykonalności tytułu wykonawczego (bankowego tytułu egzekucyjnego z klauzulą wykonalności) w jednej ze spraw indywidualnych. W tym przypadku przedmiotem rozważania Sądu Najwyższego nie była kwestia waloryzacji spornego kredytu. Co więcej, sąd podkreślił, że udzielony przez bank kredyt powinien zostać spłacony.

W 2016 roku nie zapadły jakiekolwiek decyzje Urzędu Ochrony Konkurencji i Konsumentów (UOKiK), które skutkowałyby nałożeniem kar na nasz bank lub na którąkolwiek ze spółek objętych tym raportem.

Więcej na temat regulacji w rozdziale Otoczenie regulacyjne.

Działania edukacyjne

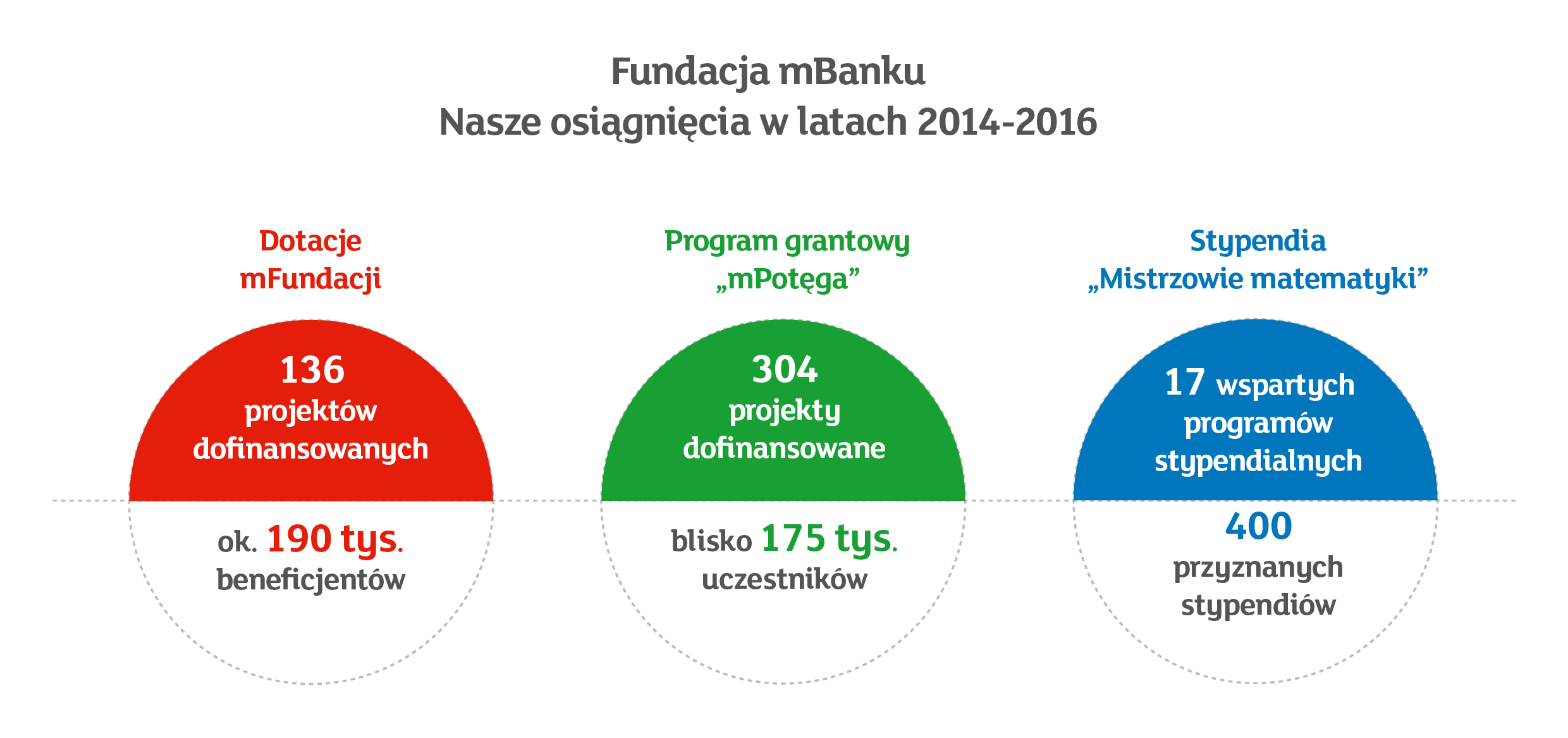

[SO DMA, G4-SO1, FS16] Fundacja mBanku (mFundacja) jest wyrazem społecznego zaangażowania mBanku. Powstała w 1994 roku jako Fundacja BRE Banku i jedna z pierwszych fundacji korporacyjnych w środowisku bankowym.

Jej misją jest wspieranie programów służących podnoszeniu poziomu edukacji i jakości życia społeczeństwa, poprzez działania spójne z wizerunkiem i polityką mBanku. Zgodnie ze strategią „m jak matematyka”, przyjętą w listopadzie 2013, fundacja koncentruje się na programach wspierających edukację matematyczną. Strategia realizowana w latach 2014-2016 będzie kontynuowana również w latach 2017-2020

Strategia „m jak matematyka” jest odpowiedzią na jeden z kluczowych problemów społecznych, jakim jest rosnąca luka w edukacji przedmiotów ścisłych. Braki podstawowej wiedzy i umiejętności związanych z elementarną matematyką ograniczają rozwój kompetencji potrzebnych do podejmowania świadomych decyzji finansowych i równocześnie stanowią przeszkodę, która będzie np. ograniczać liczbę osób z wykształceniem ścisłym, w tym technicznym. To z kolei może odbijać się negatywnie na podaży kadry inżynierskiej i rozwoju działających w Polsce przedsiębiorstw. Patrząc kompleksowo, wychodząc poza wąskie pole bankowości, postanowiliśmy skupić się na edukacji matematycznej.

Krok w przyszłość: nawet 20 tys. zł za najlepszą pracę z matematyki od mFundacji

W 2016 roku zainaugurowaliśmy pierwszą edycję dorocznego konkursu „Krok w przyszłość” na najlepszą pracę studencką z matematyki. Zwycięzca zostanie uhonorowany statuetką STEFCIO i otrzyma 20 tys. zł nagrody.

Co roku będziemy przyznawać najlepszym studentom i absolwentom kierunków matematycznych nagrody za przedstawione i obronione prace magisterskie lub licencjackie, lub opublikowane w międzynarodowych czasopismach naukowych samodzielne prace z dziedziny matematyki.

Jednorazowa pula nagród fundowanych przez mFundację wynosi 40 tys. zł. Jury pod przewodnictwem prof. Pawła Strzeleckiego, dziekana Wydziału Matematyki, Informatyki i Mechaniki Uniwersytetu Warszawskiego, przyznaje nagrodę główną w wysokości 20 tys. zł oraz dwa wyróżnienia w wysokości 10 tys. zł.

Najlepsza praca z matematyki powinna promować nowatorskie, oryginalne rozwiązania lub wskazywać nowe kierunki bądź metody badawcze. Autor pracy poza nagrodą finansową zostanie uhonorowany statuetką STEFCIO. Statuetka nawiązuje do osiągnięć wybitnego polskiego matematyka Stefana Banacha. Nagroda co roku będzie przyznawana 30 marca, w rocznicę jego urodzin.

Nowy program grantowy „Wakacje z matematyką” dla dzieci z Łodzi.

W 2016 roku mFundacja ogłosiła po raz pierwszy konkurs grantowy „Wakacje z matematyką” dla lokalnych organizacji pozarządowych, bibliotek i grup nieformalnych pod honorowym patronatem Prezydent Miasta Łodzi. Można było w nim uzyskać nawet 5 tys. zł na realizację wakacyjnych aktywności dla dzieci z Łodzi, promujących matematykę. W pilotażowej edycji programu granty otrzymało 7 beneficjentów. W ponad 200 godzinach zajęć wzięło udział 661 dzieci i młodzieży

Beneficjentami działań fundacji są w szczególności dzieci, młodzież, nauczyciele i rodzice. O dofinansowanie w programach fundacji mogą ubiegać się szkoły podstawowe, gimnazja i szkoły średnie, organizacje pozarządowe, uniwersytety i biblioteki publiczne. Wszystkie wsparte przez fundację projekty służą podnoszeniu poziomu i efektywności edukacji matematycznej w Polsce.

Na edukację matematyczną w 2016 roku mFundacja przekazała łącznie 2,9 mln zł.

Strategia „m jak matematyka” w 2016 roku była realizowana poprzez trzy flagowe działania: dotacje, program grantowy „mPotęga” i program stypendialny „Mistrzowie matematyki”. Poprzez dotacje mFundacja udziela jednorazowego wsparcia finansowego na projekty rozwojowe z zakresu edukacji matematycznej. Nabór wniosków o dotacje trwa cały rok, a ich rozpatrywanie odbywa się raz w miesiącu. W 2016 roku mFundacja wsparła dotacjami 75 projektów matematycznych, obejmujących blisko 70 tys. uczniów, nauczycieli i rodziców. Łącznie, w pierwszych trzech latach realizacji strategii z działań wspartych naszymi dotacjami skorzystało blisko 190 tys. beneficjentów.

Dotacje mFundacji pozwoliły zrealizować projekty o zasięgu lokalnym i ogólnopolskim. W 2016 roku z dotacji skorzystało 26 szkół, 27 organizacji pozarządowych, 3 uczelnie wyższe i 6 przedszkoli.

Drugim kluczowym działaniem mFundacji jest program grantowy „mPotęga”, realizowany w partnerstwie z Fundacją Dobra Sieć. Ma on na celu kształcenie umiejętności matematycznych u młodego pokolenia poprzez inspirowanie nauczycieli, rodziców, pasjonatów matematyki do poszukiwania kreatywnych, atrakcyjnych sposobów poznawania przez dzieci i młodzież świata liczb. O granty w wysokości do 5 oraz do 8 tys. zł co roku mogą ubiegać się szkoły podstawowe i ponadpodstawowe, organizacje społeczne, uczelnie wyższe, biblioteki i grupy nieformalne (np. koła naukowe, rada rodziców) reprezentowane przez organizację partnerską.

W 2016 roku mPotęga stała się programem ogólnopolskim. Aż 210 z 880 nadesłanych wniosków uzyskało dofinansowanie. Łączna kwota przyznanych grantów była ponad trzykrotnie wyższa niż w roku poprzednim i sięgnęła 1,2 mln zł. Z projektów realizowanych w III edycji mPotęgi skorzystało ponad 55 tys. beneficjentów. Więcej informacji o programie znajduje się na stronie www.mPotega.pl.

Złoto dla mPotęgi

W 2016 roku w rankingu Złoty Bankier po raz pierwszy przyznano nagrody w kategorii Bank wrażliwy społecznie. Tytuł ten i złota statuetka trafiły do mBanku, za realizowany przez mFundację program grantowy mPotęga.

W 2016 roku w rankingu Złoty Bankier po raz pierwszy przyznano nagrody w kategorii Bank wrażliwy społecznie. Tytuł ten i złota statuetka trafiły do mBanku, za realizowany przez mFundację program grantowy mPotęga.

Branżowy konkurs Złoty Bankier, organizowany przez Bankier.pl i Puls Biznesu, odbył się już po raz siódmy. Jedną z kilku nowych kategorii, w której w tym roku mogły zmagać się instytucje finansowe, był Bank wrażliwy społecznie. O wynikach zadecydowali tu internauci. Najwięcej ich wskazań trafiło do Fundacji mBanku za program grantowy mPotęga. Kategoria ta była też jedną z najpopularniejszych w plebiscycie - internauci chętniej głosowali na działania CSR, niż na najlepszy spot reklamowy.

Program grantowy mPotęga jest jednym z kluczowych działań Fundacji mBanku prowadzonych w ramach strategii CSR pod hasłem „m jak matematyka”. U jego podstaw leży potrzeba edukacji matematycznej młodego pokolenia - uczniów szkół podstawowych i ponadgimnazjalnych. Dotychczasowe dwie edycje programu pozwoliły na realizację 96 projektów matematycznych, w których wzięło udział ponad 16 tys. uczniów i rodziców.

Fundacja prowadzi także program „Mistrzowie Matematyki”, skierowany do organizacji pozarządowych, które w swojej działalności statutowej mają programy stypendialne. Organizacje mogą ubiegać się o dofinansowanie stypendiów na rzecz uczniów oraz studentów wybitnie utalentowanych w dziedzinie matematyki. W 2016 roku mFundacja przyznała 333 tys. zł dwunastu organizacjom pozarządowym na stypendia dla 156 talentów matematycznych. Łącznie z pierwszą i drugą edycją programu fundacja przyznała już 400 stypendiów dla ponadprzeciętnie uzdolnionych, młodych matematyków.

Więcej informacji o działaniach fundacji, w tym sprawozdanie merytoryczne i finansowe za 2016 rok znajduje się na stronie www.mFundacja.pl.

Cel 2: Chcemy być odpowiedzialnym kredytodawcą

Kredyt ma się rozumieć TM

Chcemy, aby decyzje klientów, zwłaszcza odnoszące się do takich produktów, jak kredyty gotówkowe, były decyzjami świadomymi. Już pod koniec 2015 roku klienci mogli zobaczyć pierwsze efekty projektu „Odpowiedzialne kredytowanie”, na który składa się kilka kluczowych zmian.

Konstruktywna komunikacja procesu kredytowego

Pierwsza jest związana z komunikowaniem odmów. Dotychczas klient otrzymywał lakoniczną informację o odmowie przyznania kredytu. Od początku grudnia 2015 roku klient otrzymujący odmowę jest w sposób otwarty i precyzyjny informowany o przyczynach takiej decyzji. Informujemy klienta także o tym, co ewentualnie może zrobić oraz z kim się skontaktować. Czasem bowiem wystarczy zrezygnować z nieużywanej karty kredytowej lub wyjaśnić zaszłości, które obciążają klienta w raportach Biura Informacji Kredytowej, aby przy kolejnej ocenie zdolności kredytowej otrzymać odpowiedź pozytywną. Zmieniliśmy też szatę graficzną odmów na bardziej przyjazną i czytelną.

Również w grudniu 2015 roku doradcy uzyskali możliwość informowania klientów o przyczynach decyzji odmownych.

W całym procesie kredytowym stawiamy na czytelny i przyjazny przekaz. Informujemy klientów o kolejnych etapach, umożliwiamy ich śledzenie, aby w każdej chwili klient miał wgląd w to, co dzieje się z jego wnioskiem kredytowym. Czas rozpatrzenia wniosku kredytowego nie przekracza z reguły kilkunastu minut.

ABC Kredytu

Kolejnym obszarem było uruchomienie na stronie internetowej mBanku podstrony ABC Kredytu (https://www.mbank.pl/indywidualny/kredyty/abc-kredytu/). Jeszcze w grudniu uruchomiony został kalkulator kosztów, a do końca I kwartału 2016 roku już cała strona poświęcona odpowiedzialnemu kredytowaniu wraz z kalkulatorem zdolności kredytowej, który jest zdecydowanie najczęściej wykorzystywany przez klientów. W czerwcu 2016 roku komunikacja została uzupełniona o ulotki na temat kredytowania i oceny zdolności kredytowej.

Przyjęcie przez Grupę mBanku „Dobrych praktyk w zakresie standardów reklamowania kredytu konsumenckiego" (lipiec 2016 roku)

Rekomendacje wypracowane zostały w ramach współpracy Związku Banków Polskich, Konferencji Przedsiębiorstw Finansowych i Związku Firm Pożyczkowych. Dotyczą one konstruowania przekazów reklamowych przez podmioty rynku finansowego. Mają na celu ujednolicenie zakresu informacji w przekazach reklamowych, co umożliwi potencjalnym klientom porównywanie ofert. Rekomendacje skupiają się na trzech aspektach: sposobie prezentacji treści pouczenia prawnego, z ogólnych wytycznych dla tworzenia materiałów reklamowych oraz określeniu, jak powinna wyglądać reklama produktu kredytowego w zależności od nośnika, by była zrozumiała i przejrzysta dla odbiorców komunikatu.

Odmowa finansowania nieodpowiedzialnej działalności biznesowej

[d. FS1, d. FS2, d. FS3] W 2015 roku mBank formalnie poparł 10 Zasad UN Global Compact, stając się sygnatariuszem inicjatywy. Nasze poparcie dla tej inicjatywy było świadomą decyzją, w konsekwencji której zdecydowaliśmy się ograniczyć relacje z przedsiębiorstwami łamiącymi zasady UN Global Compact. Poza standardowymi dla sektora bankowego mechanizmami oceny ryzyka biznesowego, które zawiera ocenę ryzyka reputacyjnego, przyjęliśmy formalnie „Politykę obsługi i finansowania podmiotów prowadzących działalność w obszarach szczególnie wrażliwych pod względem ryzyka reputacji mBanku”. Zakłada ona ograniczenie świadczenia usług przedsiębiorstwom, które prowadzą działalność:

- w oparciu o wykorzystanie pracy dzieci, pracy przymusowej, pracy niewolniczej, związanej z przymusowymi przesiedleniami ludności lub w inny sposób rażąco naruszając prawa człowieka;

- ukierunkowaną na gospodarczą eksploatację terenów cennych przyrodniczo, objętych ochroną (włączając w to Arktykę) oraz w inny sposób naruszającą w sposób rażący przepisy ochrony środowiska;

- zagrażającą światowemu dziedzictwu kultury.

Ograniczenia stosowane są w procesie kredytowym oraz przy otwarciu rachunków. Dotyczą nowych klientów oraz nowego finansowania obecnych klientów, w tym także odnowień finansowania, począwszy od 1 stycznia 2016 roku.

Inne nasze procedury pośrednio uwzględniają wpływ działalności klienta na otoczenie społeczne i przyrodnicze. W przypadku finansowania inwestycji (np. przemysłowych), przede wszystkim staramy się eliminować ryzyko prawne (sprawdzamy, czy dana inwestycja posiada prawomocne decyzje i zgody wydane przez stosowne organa administracji). Ograniczamy ryzyka zaangażowania środków klientów banku w projekty realizowane niezgodnie z prawem (np. bez przeprowadzenia koniecznych konsultacji społecznych, czy niekompensujące przewidywanych strat środowiskowych). W przypadku dużych projektów inwestycyjnych, kredytowanych przez konsorcja banków, zatrudniamy lub żądamy zatrudnienia doradcy technicznego, który zabezpiecza proces inwestycyjny i monitoruje na bieżąco jego przebieg. Daje to szansę szybkiego wychwycenia ewentualnych nieprawidłowości, w tym społecznych lub środowiskowych. Jeszcze na etapie sporządzania raportu kredytowego, w ramach oceny otoczenia rynkowego, nasz przedstawiciel może wskazać na ryzyka społeczne i środowiskowe. Oceniający ryzyko analityk może w uzasadnionych przypadkach podnieść szczebel decyzyjny, a sprawa poprzez Komitet kredytowy, może dotrzeć do poziomu zarządu banku.

Cel 3: Chcemy tworzyć wyjątkowy zespół, kompetencje i umiejętności. Dzielić się tym co w nas najlepsze z innymi. Chcemy być unikalni

Organizacja i jej kultura

[LA DMA] Najważniejszymi aktami wewnętrznymi regulującymi kwestie zatrudniania i zarządzania pracownikami są "Regulamin pracy mBanku","Regulamin wynagradzania pracowników mBanku" oraz "Regulamin premiowania pracowników mBanku". Uzupełniają je procedury związane z selekcją i rekrutacją, działaniami rozwojowymi, czy procesem oceny pracowników. Poszczególne polityki i procedury przyjmowane są przez mBank, a następnie przez spółki zależne. W praktyce, o ile specyfika prowadzonej działalności nie wymusza odstępstw, rozwiązania te są takie same w całej Grupie mBanku.

System motywacyjny w Grupie mBanku

System motywacyjny mBanku obejmuje zarówno politykę wynagradzania, jak i elementy niematerialne (np. możliwości rozwoju zawodowego). System ten odgrywa kluczową rolę w kształtowaniu kultury korporacyjnej i buduje przewagę konkurencyjną poprzez pozyskiwanie i utrzymywanie kompetentnych pracowników.

Polityka wynagradzania w banku obejmuje zarówno wynagrodzenie zasadnicze (stałe), jak i część zmienną, uzależnioną od celów osiąganych przez całą organizację i poszczególnych pracowników.

W 2016 roku w Grupie mBanku realizowane były programy motywacyjne zarówno dla Członków Zarządu Banku, jak i kluczowej kadry Grupy mBanku.

Program motywacyjny dla Członków Zarządu

W dniu 14 marca 2008 roku Zwyczajne Walne Zgromadzenie mBanku, podejmując stosowną uchwałę, wyraziło zgodę na przeprowadzenie przez mBank programu motywacyjnego dla Członków Zarządu Banku.

W ramach programu Członkowie Zarządu Banku mają prawo do objęcia obligacji z prawem pierwszeństwa do objęcia akcji mBanku oraz, jak pierwotnie planowano, objęcia akcji jednostki dominującej najwyższego szczebla, Commerzbanku AG. W roku 2010 program został zmieniony w części dotyczącej akcji Commerzbanku w ten sposób, że Członkowie Zarządu mają możliwość uzyskania prawa do otrzymania ekwiwalentu pieniężnego odpowiadającego wartości akcji Commerzbanku obliczonej na podstawie średniej ceny giełdowej akcji w dniu, w którym powstało prawo do otrzymania ekwiwalentu.

Wszystkie uprawnienia w ramach płatności rozliczanych w ekwiwalencie pieniężnym opartym na akcjach Commerzbanku oraz wszystkie uprawnienia w ramach płatności rozliczanych w akcjach mBanku w ramach tego programu zostały już przyznane i rozliczone. Ostatnie rozliczenia z tytułu tego programu zostały zrealizowane w 2016 roku.

W dniu 7 grudnia 2012 roku Rada Nadzorcza podjęła decyzję o zastąpieniu programu motywacyjnego podpisanego w 2008 roku nowym programem motywacyjnym. W ramach nowego programu Członkowie Zarządu Banku mają prawo do premii, w tym do "premii bezgotówkowej" wypłacanej w akcjach Banku, w tym w akcjach fantomowych (tzn. wirtualnych).

Premia bezgotówkowa, w ramach której Członkowie Zarządu mają prawo do objęcia obligacji z prawem pierwszeństwa do objęcia akcji została przyznana w ramach programu za lata 2012-2013. Prawo do nabycia obligacji będzie realizowane w trzech równych rocznych odroczonych transzach, po upływie odpowiednio: 12, 24 i 36 miesięcy od dnia nabycia przez Członka Zarządu uprawnień do premii bezgotówkowej. Warunki otrzymania oraz wysokość odroczonej i jeszcze niewypłaconej transzy w ramach przyznanej premii bezgotówkowej uzależnione są od oceny sytuacji finansowej Banku przez Komisję ds. Wynagrodzeń oraz oceny pracy Członka Zarządu w dłuższym horyzoncie czasowym niż okres jednego roku obrotowego.

Obligacje będą mogły być nabywane przez osoby uprawnione w latach 2014-2021.

W dniu 31 marca 2014 roku Rada Nadzorcza zgodnie z rekomendacją Komisji ds. Wynagrodzeń uchwaliła Regulamin Programu Motywacyjnego w spółce mBank S.A., który zastąpił postanowienia Regulaminu Programu Motywacyjnego w Spółce mBank S.A. z 7 grudnia 2012 roku.

W ramach tego programu Członkowie Zarządu Banku mają prawo do premii, w tym do premii bezgotówkowej wypłacanej w akcjach Banku, w tym akcjach fantomowych.

Za podstawę nabycia prawa do premii oraz wyliczenia jej wysokości za dany rok obrotowy przyjmuje się:

- wartość netto współczynnika zwrotu z kapitału (ROE netto) Grupy mBanku oraz

- miesięczne wynagrodzenie Członka Zarządu należne mu na dzień 31 grudnia roku obrotowego, za który premia jest przyznawana.

Równowartość 50% wysokości wyliczonej na podstawie wskaźnika ROE kwoty bazowej stanowi tzw.pierwszą część premii bazowej. W ramach pozostałej 50%-wej kwoty bazowej Komisja ds. Wynagrodzeń Rady Nadzorczej jeżeli uzna, że Członek Zarządu wykonał ustalony roczny / wieloletni cel biznesowo-rozwojowy, może przyznać drugą część premii. Decyzja o przyznaniu drugiej części premii leży w wyłącznej gestii Komisji ds. Wynagrodzeń Rady Nadzorczej, która według własnej oceny i decyzji potwierdza osiągnięcie MbO, biorąc pod uwagę sytuację na rynkach finansowych w ostatnim / poprzednich okresach finansowych.

Suma pierwszej i drugiej części premii bazowej stanowi premię bazową dla Członka Zarządu za dany rok obrotowy. 40% kwoty premii bazowej stanowi premię nieodroczoną i zostaje wypłacone w roku ustalenia premii bazowej w następujący sposób: 50% w formie wypłaty gotówkowej i 50% w akcjach Banku lub obligacjach z prawem pierwszeństwa do objęcia akcji lub akcjach fantomowych.

60% kwoty premii bazowej stanowi premię odroczoną i zostaje wypłacone w trzech równych transzach w kolejnych trzech latach następujących po roku ustalenia wysokości premii bazowej w następujący sposób: 50% z każdej z odroczonych transz w formie wypłaty gotówkowej i 50% z każdej z odroczonych transz w formie wypłaty bezgotówkowej w akcjach Banku lub obligacjach z prawem pierwszeństwa do objęcia akcji lub akcjach fantomowych.

Rada Nadzorcza na podstawie Rekomendacji Komisji ds. Wynagrodzeń Rady Nadzorczej może podjąć decyzję o wstrzymaniu w całości bądź zmniejszeniu kwoty odroczonej transzy z uwagi na późniejszą ocenę pracy Członka Zarządu w dłuższym horyzoncie czasowym niż 1 rok finansowy / obrotowy, tj. za okres co najmniej 3 lat, który bierze pod uwagę cykl biznesowy Banku, jak również ryzyko związane z prowadzeniem działalności przez Bank, ale tylko gdy działania bądź zaniechania Członka Zarządu miały bezpośredni i negatywny wpływ na wynik finansowy i pozycję rynkową Banku w okresie oceny oraz w przypadku gdy co najmniej jeden z elementów zawartych w karcie wyników nie zostanie spełniony.

Komisja ds. Wynagrodzeń Rady Nadzorczej może podjąć decyzję o wstrzymaniu w całości bądź zmniejszeniu kwoty premii nieodroczonej i odroczonej za dany rok finansowy / obrotowy, w tym również w zakresie odroczonych transz jeszcze niewypłaconych, w sytuacji, o której mowa w art. 142 ust. 1 ustawy Prawo Bankowe. Wstrzymanie w całości bądź zmniejszenie premii nieodroczonej i odroczonej, jak również jakiejkolwiek odroczonej transzy przez Komisję ds. Wynagrodzeń Rady Nadzorczej dotyczyć może również premii odroczonej i nieodroczonej, w tym odroczonej transzy niewypłaconej Członkowi Zarządu po wygaśnięciu bądź rozwiązaniu umowy.

Program dla kluczowej kadry kierowniczej Grupy mBanku z 2008 roku

W dniu 27 października 2008 roku Nadzwyczajne Walne Zgromadzenie Banku przyjęło program motywacyjny dla kluczowej kadry Grupy mBanku, czyli skierowany do Dyrektorów Banku oraz przedstawicieli kluczowej kadry.

W roku 2010 Zarząd Banku podjął decyzję o rozpoczęciu realizacji programu zatwierdzając listę osób uczestniczących w programie w odniesieniu do Transzy III. W ramach III Transzy przyznano 13 000 opcji. W roku 2011 w ramach IV i V Transzy programu przyznano odpowiednio 20 000 opcji i 19 990 opcji. Realizacja uprawnień rozpoczęła się w 2012 roku dla III Transzy, w 2013 roku dla IV Transzy i w 2014 roku dla transzy V. W 2011 roku podjęto decyzję o zawieszeniu programu i nieuruchamianiu pozostałych transz. Wszystkie obligacje przyznane w ramach tego programu zostały już nabyte przez osoby uprawnione.

W dniu 11 kwietnia 2013 roku Nadzwyczajne Walne Zgromadzenie Banku podjęło uchwałę zmieniającą regulamin programu pracowniczego, który zastąpił pracowniczy program motywacyjny dla kluczowej kadry Grupy mBanku z 2008 roku.

Celem programu jest zapewnienie wzrostu wartości akcji Spółki poprzez związanie interesu kluczowej kadry Grupy mBanku z interesem Spółki i jej akcjonariuszy oraz wdrożenie w Grupie mBanku polityki zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Grupie mBanku zgodnie z uchwałą Komisji Nadzoru Finansowego.

W okresie obowiązywania programu zostały przyznane prawa do nabycia obligacji w ramach VI transzy, które będą mogły być realizowane odpowiednio po upływie 12, 24 i 36 miesięcy od dnia przyznania tego prawa, stosownie do przyjętych w Grupie mBanku regulacji wewnętrznych określających zasady zmiennego wynagradzania pracowników mających istotny wpływ na profil ryzyka w Grupie mBanku. Obligacje będą mogły być nabywane przez osoby uprawnione w czasie trwania programu, jednakże nie później niż do dnia 31 grudnia 2022 roku.

W dniu 31 marca 2014 Rada Nadzorcza mBanku podjęła na podstawie rekomendacji Komisji ds. Wynagrodzeń uchwałę zmieniającą regulamin programu pracowniczego, który zastąpił pracowniczy program motywacyjny dla kluczowej kadry Grupy mBanku z 2013 roku, przy czym względem osób, które nabyły obligacje lub którym zostały przyznane prawa do nabycia obligacji w transzach III, IV, V i VI program będzie przeprowadzany na dotychczasowych zasadach.

Począwszy od VII Transzy przyznane osobie uprawnionej prawo do nabycia obligacji zostanie podzielone na cztery części, które będą mogły być realizowane odpowiednio: I część - obligacje nieodroczone, stanowiąca 50% z 60% kwoty premii uznaniowej przyznanej za dany rok obrotowy w roku ustalenia tego prawa, a następnie kolejne trzy równe części - obligacje odroczone, stanowiące 50% z 40% kwoty premii uznaniowej przyznanej za dany rok obrotowy po upływie 12, 24 i 36 miesięcy od dnia przyznania tego prawa, stosownie do przyjętych w Grupie mBanku regulacji wewnętrznych określających zasady zmiennego wynagradzania pracowników mających istotny wpływ na profil ryzyka podmiotów w Grupie mBanku S.A.

Zarząd Banku / Rada Nadzorcza Spółki, może podjąć decyzję o wstrzymaniu realizacji Programu w całości bądź zmniejszeniu liczby obligacji nieodroczonych lub odroczonych w danej transzy dla osoby uprawnionej w przypadku wystąpienia sytuacji, o których mowa w art.142 ust. 1 ustawy Prawo Bankowe, to jest powstania straty bilansowej bądź groźby jej nastąpienia, powstania niebezpieczeństwa niewypłacalności lub utraty płynności, spełnienia przesłanek określonych w umowach z uczestnikami programu, będących podstawą świadczenia pracy lub innych usług na rzecz Banku oraz podmiotów zależnych.

Szczegółowe informacje na temat programów motywacyjnych przedstawione są w nocie 44 Skonsolidowanego Sprawozdania Finansowego Grupy mBanku S.A. za rok 2016, według Międzynarodowych Standardów Sprawozdawczości Finansowej.

System Zarządzania przez Cele (MbO)

Od 2011 roku w mBanku funkcjonuje System Zarządzania przez Cele (MbO). Od kilku lat system MbO obejmuje nie tylko pracowników banku, ale również wszystkich pracowników kluczowych spółek, przez co zapewnia efektywną współpracę i komunikację w ramach całej Grupy mBanku.

Pod koniec 2016 rozpoczął się proces ustalania i kaskadowania celów MbO na 2017 rok zarówno w mBanku, jak i w wybranych spółkach Grupy, gdzie położyliśmy bardzo silny nacisk na cele solidarnościowe, integrujące i będące motorem współpracy nie tylko w ramach mBanku, ale całej Grupy. Jest to proces długoterminowy, który w efekcie zapewni trwałą przewagę konkurencyjną i jest narzędziem, które na bieżąco wspiera jej długoterminową strategię.

System MbO wspiera realizację strategii Grupy mBanku na lata 2016 -2020. Znajomość strategicznych celów pozwoli od samego początku skupić zaangażowanie pracowników na sprawach najistotniejszych, zwiększając ich efektywność oraz oszczędzając czas.

System MbO pełni w organizacji następujące funkcje:

- ma bezpośrednie przełożenie na wynik mBanku, jak i Grupy mBanku, poprzez dyscyplinowanie i angażowanie całej organizacji w realizację wyników;

- stanowi bezpośrednią platformę komunikacji, która umożliwia przekazywanie informacji dotyczących roli i udziału indywidualnego pracownika w budowaniu organizacji i realizacji celów strategicznych mBanku.

[G4-LA2] Zapewniamy godziwe, pod każdym względem, warunki zatrudnienia. Mamy kompleksowe podejście do polityki wynagrodzeń (tj. przez pryzmat całościowego wynagrodzenia, obejmującego wynagrodzenie zasadnicze, należne prowizje, nagrody i premie). Zależy nam również na zapewnieniu przyjaznego, niedyskryminującego środowiska pracy. W poszczególnych spółkach grupy oferujemy pracownikom bardzo zbliżony zakres benefitów pozapłacowych, m.in. współfinansowanie przez pracodawcę zainteresowanym prywatnej opieki medycznej oraz dostępu do obiektów sportowych (karty sportowe).* Pracownicy mają również możliwość przystąpienia do grupowego ubezpieczenia na życie.

* W mLocum karty sportowe były dostępne do połowy roku. W 2017 roku dostęp do nich ma być wznowiony.

Family Care - pilotaż

Jako pracodawca zdajemy sobie sprawę, jak trudne może być godzenie obowiązków zawodowych z rodzinnymi. Dlatego zaprosiliśmy pracowników będących rodzicami do wzięcia udziału w pilotażu benefitu Family Care. Pilotaż miał na celu lepsze poznanie potrzeb pracowników i podjęcie decyzji o ewentualnym wprowadzeniu tego rodzaju benefitu na stałe.

Założeniem programu jest zapewnienie profesjonalnej domowej opieki nad dziećmi w nagłych sytuacjach, gdy pracownik nie może samodzielnie zająć się dzieckiem lub potrzebuje po prostu chwili wytchnienia. Usługi opiekuńcze i pielęgniarskie zapewnią naszym pociechom osoby o odpowiednim wykształceniu oraz doświadczeniu, zweryfikowane podczas wieloetapowego procesu rekrutacji.

Pilotaż trwał 6 miesięcy (1 kwietnia – 30 września 2016 roku), a jego koszt ponosił bank. Mogło w nim wziąć udział 50 pracowników mBanku z dowolnej lokalizacji w kraju.

Fundusz świadczeń pracowniczych umożliwia wsparcie obecnych i emerytowanych pracowników, dla których mBank był ostatnim pracodawcą. Pomoc taka dostępna jest dla osób, które same lub których najbliżsi, znaleźli się w trudnej sytuacji życiowej (np. choroba). W uzasadnionych przypadkach finansujemy w ten sposób okresową opiekę zdrowotną (abonament medyczny) emerytowanym pracownikom. Z tego samego funduszu udzielane są również pracownicze pożyczki remontowe, dofinansowywany jest wypoczynek pracowników, działalność sportowo-rekreacyjna lub kulturalno-oświatowa.

Co kluczowe, nie różnicujemy pracowników ze względu na rodzaj zawartej umowy o pracę - zarówno pracownicy zatrudnieni na czas próbny, określony czy czas zastępstwa oraz praktykanci i stażyści mają dostęp do tych samych świadczeń pozapłacowych.

"Nie rzucaj, bo wróci" – program antynikotynowy dla pracowników Grupy mBanku

31 maja obchodzony jest Dzień bez Papierosa, ustanowiony przez światową Organizację Zdrowia (WHO). Z okazji Dnia bez Papierosa zaprosiliśmy wszystkich pracowników Grupy mBanku do udziału w programie antynikotynowym.

Na spotkaniach informacyjnych prowadzonych przez terapeutę w Łodzi i Warszawie, zainteresowani dowiedzieli się, na czym polega terapia poznawczo-behawioralna, dlaczego tradycyjne metody rzucania palenia nie działają oraz jak wydostać się z pułapki nikotynowej – bez bólu rzucania, szybko i skutecznie.

Palacze mogli też zapisać się na kluczowe w tym programie jednodniowe warsztaty / sesje terapeutyczne. Koszt udziału w nich w całości pokrywał mBank.

[G4-LA10] Naszą ambicją jest umacnianie i upowszechnianie w spółkach Grupy unikalnej kultury organizacyjnej, w oparciu o którą możliwe było zbudowanie innowacyjnej marki mBanku. To dzięki niej jesteśmy bankiem innym niż wszystkie. Chcemy wspierać naszych pracowników w rozwoju, budowaniu kompetencji i rozwijaniu wyjątkowych często zainteresowań. Zapewniamy nie tylko szkolenia i programy rozwijające kompetencje menedżerskie, sprzedażowe i komunikacyjne, ale też wspieramy w działalności społecznej i realizowaniu pasji.

Chcemy, aby wszyscy pracownicy, w tym zwłaszcza ci, którzy dopiero zaczynają pracę, czuli się w naszej organizacji dobrze, znali obowiązujące zasady i nasze wartości. Dlatego nowozatrudnieni, nawet stażyści, przechodzą szkolenie wprowadzające, podczas którego zdobywają informacje o procedurach, produktach, historii i bieżącym funkcjonowaniu banku.

Bankowe Talenty 2016 ruszyły pełną parą!

Od 5 października 2016 roku trwała kampania dotycząca Programu Rozwoju Młodych Talentów. Kampania Bankowe Talenty, jak co roku, odbywa się wielokanałowo - zarówno offline, jak i online. Nasze rotacyjne staże promowaliśmy podczas Absolvent Talent Days w Łodzi i Warszawie, na Dniach Kariery AIESEC w Szkole Głównej Handlowej w Warszawie, na Wydziale Nauk Ekonomicznych Uniwersytetu Warszawskiego oraz podczas Uniwersyteckich Targów Pracy organizowanych na Wydziale Zarządzania Uniwersytetu Łódzkiego.

Przyjęte w mBanku i spółkach Grupy rozumienie rozwoju wykracza poza szkolenia. Całościowe podejście pozwala na uzupełnianie wiedzy teoretycznej praktycznymi doświadczeniami. Do dyspozycji mamy też specjalistyczne narzędzia dzielenia się wiedzą. Paleta narzędzi rozwojowych jest szeroka, od tradycyjnych po niestandardowe. Typowymi formami działań rozwojowych są szkolenia wewnętrzne i zewnętrze, warsztaty Insight Discovery (pomagające optymalizować pracę zespołów i współdziałanie ich członków) i warsztaty wyjazdowe off-site (usprawniające komunikację, budujące kulturę organizacyjną). Równocześnie, obok grupowych działań rozwojowych, pracownicy są kierowani indywidualnie na szkolenia specjalistyczne, kursy i egzaminy certyfikowane (np. ACCA, CFA, CIA, egzaminy maklerskie), studia podyplomowe, studia MBA, aplikacje radcowskie, coaching. Ogromną wartość edukacyjną mają również działania wolontariackie. Pomoc innym to szansa na zdobycie cennych umiejętności, współpraca, zarządzanie projektem, ale też empatia.

Pasje i zainteresowania, które pomagamy pracownikom rozwijać, pozwalają zachowywać równowagę między życiem zawodowym a prywatnym. Od lat staramy się namawiać do zachowania właściwego balansu. Przykładem skutecznej i proaktywnej odpowiedzi na konieczność oderwania się od biznesowych problemów było zapoczątkowanie działalności Klubów mBanku. Inicjatywa ta rozwija się już blisko 20 lat, skupiając zainteresowanych wokół takich pasji jak narciarstwo, tenis, triatlon, siatkówka, gotowanie, gry planszowe, wędkarstwo i wiele innych. Klubowicze włączają się coraz częściej w działalność filantropijną, choćby biegi charytatywne.

Od lat realizujemy także program „Wyróżniają Nas Ludzie”. Jego celem jest promowanie pracowników, którzy wyróżniają się profesjonalizmem w działaniu, nastawieniem na współpracę oraz otwartą komunikacją. Służy on budowaniu świadomości organizacji, w której liczy się postawa zgodna z wartościami mBanku i jakość wykonywanej pracy. Program umożliwia wyróżnianie i promowanie pracowników, którzy m.in. swoimi działaniami i postawą reprezentują wartości mBanku, myśleniem i pomysłami wyprzedzają teraźniejszość, wykazują się ponadprzeciętnym zaangażowaniem wykraczającym poza podstawowy zakres obowiązków lub przyczyniają się do wdrażania nowatorskich rozwiązań. Nominacje pracowników do programu ogłaszane są raz w roku. Pracownicy są wyróżniani zarówno w kategoriach indywidualnych, jak i zespołowych. Laureaci programu obejmowani są szczególnymi działaniami rozwojowymi, ustalanymi odrębnie dla każdej edycji.

Ogromne znaczenie w planowaniu działań w obszarze zarządzania zasobami ludzkimi ma coroczne badanie zaangażowania pracowników. Jest ono realizowane zarówno w mBanku, jak i w spółkach Grupy mBanku. Jego wyniki mówią o satysfakcji z pracy i atmosferze w zespołach. Ciekawym elementem towarzyszącym badaniu jest możliwość przekazania pomysłu na usprawnienie pracy lub innej anonimowej informacji zwrotnej przez każdego pracownika jednostkom organizacyjnym, z którymi współpracuje. Staramy się zachęcać pracowników do dzielenia się opiniami, pomysłami i wiedzą, czego wyrazem jest projekt „Dzielenia się wiedzą”.

[G4-56, G4-LA11] System planowania i oceny umożliwia kaskadowanie celów strategicznych na kolejne szczeble struktury organizacyjnej (Management by Objectives, czyli zarządzanie przez cele). Zgodnie z wdrożonym systemem zarządzania przez cele (MBO), cele zarządu przekładane są na cele kadry dyrektorskiej, dyrektorzy kaskadują je na menedżerów liniowych, którzy z kolei przenoszą je na cele poszczególnych pracowników w zespołach. Każdy cel, zarówno ilościowy, jak i jakościowy, ma zdefiniowane mierniki, stanowiące kryteria oceny jego wykonania. Ocenie podlegają również postawy i zachowania pracowników. Model wartości i zachowań Grupy mBanku definiuje oczekiwania w tym zakresie, które stanowią punkt odniesienia w procesie oceny.

Każdy przełożony odbywa indywidualne rozmowy oceniające ze swoimi pracownikami. Pracownik otrzymuje od przełożonego informację zwrotną o efektach swojej pracy i sposobie realizacji zadań. Jest to moment, w którym menedżer docenia mocne strony i wskazuje obszary do poprawy. Ocena postaw i zachowań po raz pierwszy została dokonana za rok 2015, w I kwartale 2016.

Współtworzenie kierunku studiów na Uniwersytetem Łódzkim

Kierunek Bankowość i finanse cyfrowe na Uniwersytecie Łódzkim jest od samego początku tworzony przez mBank i firmę Accenture. Wyjątkowe jest to, że współpraca umożliwia naszym pracownikom sprawdzenie się w roli wykładowców. Z punktu widzenia słuchaczy to możliwość pozyskiwania praktycznej i aktualnej wiedzy wprost od praktyków.

śladem największych i najbardziej innowacyjnych firm świata mBank chce współpracować ze środowiskiem akademickim w kształceniu przyszłych pracowników. W naszej ocenie na rynku wciąż potrzeba specjalistów z dziedziny finansów, posiadających jednocześnie rozwinięte kompetencje cyfrowe. Dzięki połączeniu tych kwalifikacji w programie studiów absolwenci kierunku będą pożądanymi pracownikami.

Kierunek ma charakter trzyletnich studiów licencjackich. Po półtora roku studenci mogą wybrać jedną z dwóch specjalności: Bankowość 3.0 oraz IT w finansach. Pierwszych 100 studentów rozpoczęło naukę w październiku 2015 roku. W merytoryczną stronę przedsięwzięcia zaangażowało się aż 50 pracowników z sześciu pionów Banku.

Wolontariat w mBanku

Program Wolontariatu Pracowniczego "Zróbmy razem coś dobrego", który powstał w odpowiedzi na oczekiwania pracowników, ma ułatwić podejmowanie oddolnych i dobrowolnych działań na rzecz społeczności lokalnych. Jako pracodawca zapewniamy wolontariuszom wsparcie merytoryczne, organizacyjne i finansowe.

Adresowany jest do wszystkich pracowników spółek Grupy mBanku i realizowany w formie konkursu grantowego. Zatrudnieni mają możliwość proponowania i angażowania się w działania, wynikające z zainteresowania problemami społecznymi w ich środowiskach. Trzy razy w roku mogą zgłaszać swoje propozycje projektów. Beneficjentami mogą być domy dziecka, domy spokojnej starości, placówki opiekuńcze, świetlice środowiskowe, szkoły, szpitale, przedszkola, schroniska dla zwierząt, fundacje i stowarzyszenia. O przyznaniu grantu decyduje kapituła, w skład której wchodzą reprezentanci zarówno banku, jak i mFundacji. Przez 7 lat funkcjonowania programu wsparcie uzyskało około 100 inicjatyw. W 2016 roku zainteresowanie programem nie było duże, a dofinansowanie otrzymały jedynie 3 projekty. Były to: organizacja dni z matematyką w przedszkolu integracyjnym, zorganizowanie konkursów z dziedzin naukowo – technicznych połączone z wycieczką do Multicentrum Zodiak w Częstochowie oraz organizacja szkoleń dla nauczycieli szkół podstawowych z zakresu podstaw ekonomii i finansów (i przekazanie uczestnikom scenariuszy do zajęć z ekonomii i finansów).

Prewencja zachowań nieetycznych

[G4-56, SO DMA] Kluczowe znaczenie w prewencji zachowań nieetycznych mają skuteczne i wciąż doskonalone procedury i narzędzia oraz edukacja i budowanie świadomości pracowników. Dotyczy to zarówno zagrożeń, jak i efektywnego wykrywania nietolerowanych przez organizację zachowań, a także nieuchronności konsekwencji w przypadku złamania obowiązujących zasad. Mówiąc o politykach mBanku, w praktyce odnosimy się do rozwiązań obowiązujących w Grupie mBanku. (Dodatkowe procedury obowiązują w Biurze Maklerskim mBanku, który w 2016 roku został włączony w struktury mBanku. Ze względu na specyfikę działalności maklerskiej oraz obowiązujące regulacje prawne, dodatkowe rozwiązania są w zakresie np. konfliktu interesu. Jednostka ma też własne służby nadzoru).

Zasady postępowania. Code of Conduct.

Uchwałą Zarządu mBanku z dnia 13 czerwca 2016 roku weszły w życie „Zasady Postepowania. Code of Conduct”.

Code of Conduct jest syntezą najważniejszych zasad obowiązujących w banku, począwszy od wartości, które są fundamentem naszej biznesowej filozofii. Przypomina, że świadczymy usługi finansowe łącząc nowoczesną bankowość i tradycyjne wartości: uczciwość, zaufanie i profesjonalizm.

Code of Conduct to też kodeks dobrych praktyk, w którym zawarte są wiążące wytyczne obowiązujące wszystkich pracowników. W dokumencie zdefiniowane są podstawowe reguły dotyczące dozwolonych i niedozwolonych praktyk biznesowych, finansów, właściwego zachowania w miejscu pracy czy odpowiedzialności społecznej. Dokument obowiązuje zarówno w relacjach wewnątrz firmy, jak i w kontaktach z dostawcami i partnerami zewnętrznymi. Jego rolą nie jest zastąpienie istniejących, wewnętrznych regulacji. Ma być pomocą w podejmowaniu decyzji – oraz wskazuje osoby i jednostki, z którymi należy się kontaktować w razie wątpliwości lub podejrzenia nadużycia.