Innowacje w Grupie mBanku

Technologie oparte na mobilności znajdują zastosowanie w coraz większej ilości modeli biznesowych, a ich możliwości są niemal rewolucyjne w porównaniu do czasów, kiedy mobilność wchodziła na rynek. Dziś większość ludzi nie wyobraża sobie życia bez smartphone’a, który stał się nieodłącznym narzędziem wykorzystywanym w trakcie codziennych czynności po to, aby ułatwiać życie. Kiedyś, aby zapłacić rachunek, trzeba było wybrać się do placówki banku. Po rewolucji internetowej można było wykonać tą czynność bez wychodzenia z domu.

Dziś wystarczy kilka kliknięć palcem, aby za pomocą telefonu zrealizować płatność nawet w kilka sekund, bez konieczności podawania 26 cyfrowego nr. konta, dodatkowo w dowolnym miejscu i o dowolnej porze. To dlatego jednymi z najbardziej cenionych wśród użytkowników korzyści jakie dają rozwiązania mobilne jest wolność, szybkość, kontrola, wygoda i personalizacja. Podążając za prognozami rozwoju rynku m- commerce w Polsce, także zakupy produktów bankowych z wykorzystaniem technologii mobilnych bez wątpienia staną się jedną z podstawowych usług oferowanych przez banki w perspektywie najbliższych kilku lat.

Według raportu PR N News na koniec III kwartału 2015 roku liczba aktywnych użytkowników bankowości mobilnej przekroczyła 5 milionów osób. mBank może pochwalić się największą liczbą mobilnych użytkowników, która we wspomnianym kwartale wynosiła aż 1 162 000 osób.a W mBanku mobilni klienci to ponad dwa razy więcej niż wynosi średnia na polskim rynku.b

Wszystkie aplikacje mBanku zostały pobrane już 1 057 480 razy, co stanowi 44% wzrost w stosunku do roku poprzedniego.

- Udział logowań klientów z kanału mobile wzrósł o połowę – w grudniu prawie co trzecie logowanie do mBanku pochodziło z kanału mobilnego

- W 2015 liczba użytkowników kanału mobile wzrosła o prawie 45% rocznie

- Aktywność w kanale mobilnym, mierzona liczbą logowań w przeliczeniu na jednego użytkownika wzrosła przez rok prawię o połowę

Aplikacja mobilna, która zadebiutowała w lutym 2014 roku przez ostatnie dwa lata zdobyła rzeszę nowych użytkowników i w oparciu o realne potrzeby klientów została rozszerzona o szereg nowych funkcji. Po pozytywnym odbiorze możliwości takich jak sprawdzenia salda bez logowania, szybki kredyt gotówkowy, przelewy P2P, czy mobilne mOkazje i powiadomienia PUSH mBank postawił na dalszy rozwój.

Do najważniejszych elementów rozbudowy możliwości aplikacji mBanku można zaliczyć:

- Nową sekcję „Lokaty” – rozszerzenie oferty depozytowej dostępnej w aplikacji mobilnej, która oferuje produkty na specjalnych warunkach w taryfie mobilnej, wyłącznie dla posiadaczy aplikacji. Rozbudowanie o oferty, które były dostępne tylko w kanale Internet Banking, jak np. Oferta dla Ciebie, Lokata 3-dniowa

- Mobilny mTransfer – możliwość płacenia za zakupy na platformie PayU/Allegro za pomocą jednego kliknięcia w aplikacji mBanku

- mPlatformę Walutową, która umożliwia wymianę walut online w aplikacji

- Wieloosobową Autoryzację Transakcji, umożliwiającą autoryzację transakcji „na drugą rękę” w aplikacji. Oznacza to możliwość autoryzacji przelewów przygotowanych do realizacji na innym urządzeniu

- Usługę BLIK, pozwalającą na szybkie płatności podczas zakupów, wypłaty z bankomatów oraz płatności online za pomocą smartfona. Więcej o usłudze BLIK w sekcji Usługa BLIK.

- Płatności faktur za pomocą skanowania kodów QR

- Płatności NFC dla systemu Android, dla abonentów sieci Orange

- Dodatkowe usprawnienia np.: opcja ponowienia przelewu, odpowiadania na przelew, czy szybkie udostępnianie numeru rachunku

- Zmianę limitów autoryzacyjnych kart płatniczych – możliwość miesięcznej, dziennej, kwotowej i ilościowej zmiany limitów

- mLinia na klik – możliwość wykonania połączenia z konsultantem mLinii bezpośrednio z aplikacji, bez konieczności manualnego wybierania numeru telefonu i logowania poprzez numer klienta oraz telekod

Rok 2015 był dla mBanku przełomowy również pod względem całkowitej metamorfozy strony internetowej. Nowa, uruchomiona w listopadzie strona mBanku, została zaprojektowana zgodnie z technologią RWD (z ang. Responsive Web Design), dzięki czemu w pełni dostosowuje się do rozmiaru urządzenia mobilnego, na którym jest przeglądana. Więcej o nowej stronie mBanku w sekcji Nowy portal informacyjny.

Każdego roku mBank otrzymuje kilkanaście wyróżnień za jakość oferowanych usług oraz produktów, wygrywając w konkursach i stając na podium nie tylko walcząc z rywalami z Polski, ale też zagranicy.

Poniżej niewielki fragment tego, co dzięki wsparciu klientów udało się osiągnąć w Grupie mBanku podczas 27-letniej obecności na polskim rynku:

- Luty 2015 - po raz czwarty zostały wręczone prestiżowe nagrody Mobile Trends Awards, przyznawane dla najlepszych firm oraz instytucji z branży technologii mobilnych. Kapituła konkursowa wyłoniła zwycięzców aż w siedemnastu kategoriach, a trzy nagrody specjalne trafiły do twórców aplikacji, które zyskały największą ilość głosów od internautów. mBank wygrał w kategoriach: Bankowość mobilna oraz Nagroda specjalna Mobile Trends Awards.

- Lipiec 2015 - Forrester Research rokrocznie przygotowuje ranking aplikacji mobilnych banków w Europie (European Mobile Banking Functionality Benchmark). W tegorocznej edycji ocenie poddano trzynaście banków. Aplikacja mobilna mBanku zajęła w zestawieniu trzecie miejsce, co stanowi wielkie wyróżnienie biorąc pod uwagę skalę przedsięwzięcia.

- Wrzesień 2015 - podczas Wielkiej Gali Bankowości zorganizowanej przez czasopisma Newsweek i Forbes rywalizacja była wyjątkowo zacięta i wyrównana. mBank wrócił z aż czterema nagrodami przy czym uplasował się na drugiej pozycji w kategorii Bankowość Mobilna, pozostając w punktacji nieznacznie za liderem

Więcej o nagrodach przyznanych Grupie mBanku w rozdziale Nagrody i wyróżnienia.

a Źródło: http://prnews.pl/raporty/raport-prnewspl-rynek-bankowosci-mobilnej-iii-kw-2015-6551613.html

b Według Finalta Research 2015

Nowy portal informacyjny

Od 29 listopada 2015 roku klienci mBanku korzystają z nowego portalu informacyjnego. Zmienił się nie tylko wygląd strony, ale również układ treści, grafika, i jej funkcjonalność. Pracując nad projektem Bank postawił na technologię Responsive Web Design, która pozwala na automatyczne dostosowanie widoku strony do ekranu urządzenia, na którym jest wyświetlana. Znacznie ułatwia to korzystanie ze strony www na urządzeniach takich jak smartfon czy tablet, niwelując konieczność powiększania niewidocznych fragmentów tekstu czy przesuwania ekranu aby zobaczyć pełną zawartość serwisu.

Klienci oczekują od stron internetowych przede wszystkim szybkiego dostępu do interesujących ich treści, bez względu na to na jakim urządzeniu otwierają stronę. Mając to na uwadze wdrożono szereg ulepszeń, takich jak między innymi nowy układ treści, czy szybka wyszukiwarka, która po wpisaniu poszukiwanej frazy, podpowiada jej dalszą część. Znalezione informacje wyświetlają się w sposób uporządkowany, zaczynając od treści najbardziej aktualnych. Dodatkowo, po wpisaniu przez użytkownika np. hasła „kredyt gotówkowy” w oknie podpowiedzi wyświetlają się nie tylko szczegóły dotyczące oferty, ale również link pozwalający od razu złożyć wniosek o kredyt.

Zmiany w serwisie informacyjnym są zauważalne także w sposobie wyszukiwania placówek, bankomatów i wpłatomatów. Oprócz wpisania lokalizacji placówki, możliwe jest „filtrowanie” po zakresie jej pracy.

Również dla inwestorów został przygotowany nowy serwis ekonomiczny. Wszystkie niezbędne dane zostały umieszczone w jednym miejscu i zaprezentowane w czytelnej formie wykresów. Interesujące fundusze inwestor może zapisać w zakładce "ulubione", mając pod ręką, w sytuacji gdy zechce w przyszłości do nich powrócić.

Twórcy serwisu mieli również na uwadze potrzeby osób niedowidzących i niewidomych. Nowe strony są dostosowane do potrzeb tej grupy klientów i zostały zaprojektowane według wytycznych zawartych w WCAG (z ang. Web Content Accessibility Guidelines, pol. Wytyczne ws. Dostępności Zawartości Stron Internetowych).

Ostatnim z najważniejszych elementów, które wdrożono w ramach projektu, jest nowy, wspólny ekran logowania dla wszystkich segmentów klientów. Klienci masowi, firmowi, Private Banking oraz SME mogą z poziomu jednej strony przełączać się pomiędzy swoimi serwisami transakcyjnymi, co jest szczególnie ważne po połączeniu mBanku oraz Multibanku.

mBank Startup Challange „Współpracuj z bankiem i pojedź do Tel Avivu!”

W listopadzie 2015 roku młodzi przedsiębiorcy mogli wziąć udział w konkursie mBank StartUP Challenge, tworzonym przy współpracy z Business Link Polska. W konkursie do wygrania był zarówno wyjazd na program akceleracyjny do Tel Avivu, jak i możliwość nawiązania współpracy biznesowej z mBankiem.

Misja mBanku w zakresie obsługi podmiotów segmentu Małych i Średnich Przedsiębiorstw (SME) dalece wykracza poza sferę obsługi produktowej. Celem mBanku jest stworzenie „ekosystemu przedsiębiorcy”, czyli środowiska, w którym początkująca firma nie tylko z łatwością skorzysta z odpowiednich dla siebie produktów, ale także otrzyma wsparcie w ramach całego procesu prowadzenia firmy – od pomocy w jej założeniu, po wsparcie merytoryczne w jej rozwoju.

W ramach realizacji tej misji powstał program mBank StartUP Challange - program akceleracyjny, który jest niepowtarzalną okazją na rozwinięcie biznesu i znalezienie międzynarodowych inwestorów. Dla początkującego przedsiębiorcy taki wyjazd to ogromna szansa, która może pomóc bardziej niż konkretne pieniądze. Dodatkowo to okazja dla Banku do rozszerzenia współpracy o małe podmioty, zajmujące się tworzeniem produktów na granicy innowacyjności.

Aby wziąć udział w konkursie uczestnicy musieli zaprezentować sposób, w jaki ich produkt może być pomocny przy współpracy z Bankiem. Zaproponowane działania powinny pomóc w zwiększeniu liczby użytkowników aplikacji mobilnej, zachęcić klientów mBanku do oszczędzania lub inwestowania, albo umożliwić Bankowi lepszą ocenę ryzyka kredytowego. Głównym kryterium oceny zaproponowanych przez uczestników koncepcji była innowacyjność pomysłu oraz jego możliwości zastosowania w biznesie.

Dodatkowo, uczestnicy konkursu zostali poproszeni o stworzenie kanwy modelu biznesowego aby na jej podstawie opisać swój pomysł na współpracę z mBankiem.

Spośród setek zgłoszeń, organizatorzy konkursu - Fundacja Akademickie Inkubatory Przedsiębiorczości oraz mBank - wybrali pięć najlepszych propozycji, które zostały zaprezentowane 15 grudnia 2015 roku podczas gali finałowej konkursu, odbywającej się w siedzibie mBanku w Warszawie.

Finalistami konkursu zostały firmy: KoalaMetrics – zajmująca się analityką danych w obszarze aplikacji mobilnych, FriendlyScore – wykorzystująca dane społecznościowe w scoringach kredytowych, zapobraniem.pl – tworząca innowacyjne rozwiązania płatności w obszarze e-commerce, iWisher – tworząca platformę łączącą e-commerce z celami oszczędnościowymi klientów, oraz Oort zajmująca się technologią z obszaru Internet of Things i rozwiązań SmartHome.

Podczas gali każdy finalista miał trzy minuty na przedstawienie tzw. „pitch talk” – krótkiej prezentacji swojej koncepcji.

Laureatem konkursu została firma KoalaMetrics, która w nagrodę weźmie udział w programie akceleracyjnym w Tel Avivie, w ramach którego będzie uczestniczył między innymi w warsztatach i szkoleniach coachingowych, sesji mentoringowej mającej na celu stworzenie lub dopracowanie modelu biznesowego, a także spotkaniach z potencjalnymi inwestorami.

Usługa NFC w Orange Finanse

Szybki wzrost znaczenia płatności mobilnych wpisuje się w jeden z najważniejszych współczesnych trendów – przejmowania kolejnych obszarów życia przez smartfony. Wiele wskazuje na to, że w ciągu najbliższych miesięcy mobilne płatności zbliżeniowe staną się powszechnym sposobem płacenia w Polsce. Ponad 60% polskich konsumentów wyraża dziś zainteresowanie płaceniem w sklepach za pomocą smartfona, a dwie trzecie przewiduje, że za 5 lat będzie płacić mobilnie co najmniej raz w tygodniu, jak wynika z badania Mobile Money 2020 przeprowadzonego przez Visa Europe.

to, że w ciągu najbliższych miesięcy mobilne płatności zbliżeniowe staną się powszechnym sposobem płacenia w Polsce. Ponad 60% polskich konsumentów wyraża dziś zainteresowanie płaceniem w sklepach za pomocą smartfona, a dwie trzecie przewiduje, że za 5 lat będzie płacić mobilnie co najmniej raz w tygodniu, jak wynika z badania Mobile Money 2020 przeprowadzonego przez Visa Europe.

Płatności zbliżeniowe z wykorzystaniem smartfona stają się częścią naszej rzeczywistości, dzięki zyskującej na popularności technologii NFC, która sprawia, że smartfon może pełnić rolę wirtualnego portfela.

Wpisując się w ten trend, Orange Finanse w lutym 2015 rozszerzył ofertę o płatności zbliżeniowe NFC udostępnione dla systemów Android. Proces jest w pełni zintegrowany z aplikacją mobilną Orange Finanse. Wszystkie kroki takie jak wnioskowanie, aktywacja, płatności czy zastrzeżenie karty NFC wykonuje się z poziomu aplikacji mobilnej, bez konieczności instalacji kolejnych aplikacji na smartfonie.

Obsługa kart NFC od strony klienta jest niezwykle prosta, wystarczy zainstalować aplikację mobilną Orange Finanse, zawnioskować w niej o wydanie karty i aktywować ją, poprzez nadanie numeru PIN. Wtedy karta w smartfonie jest już gotowa do płatności w sklepach i innych punktach usługowych.

Czas instalacji karty NFC w aplikacji mobilnej Orange Finanse to mniej niż 10 minut. Kluczowa jest prostota instalacji – proces zamyka się w 7 kliknięciach, a tylko 2 ekrany dzielą klienta od otrzymania karty. Więcej o współpracy z Orange w rozdziale Strategiczna współpraca z partnerami.

Usługa BLIK

W lutym w aplikacji mobilnej mBanku uruchomiona została możliwość płacenia w sklepach stacjonarnych i internetowych oraz wypłacania gotówki z bankomatów za pomocą usługi BLIK. Funkcjonalność umożliwia dokonanie płatności korzystając wyłącznie z telefonu z aplikacją mobilną banku. Usługa BLIK została uruchomiona jednocześnie przez 6 banków członkowskich, wchodzących w skład spółki Polski Standard Płatności, obsługującej BLIK. Innowacyjność rozwiązania mBanku została doceniona na corocznej Polskiej Kartowej Gali w kategorii Najlepszy produktu bezgotówkowego 2015. Więcej o nagrodach przyznanych Grupie mBanku w rozdziale Nagrody i wyróżnienia.

W IV kwartale 2015 roku zostały uzgodnione i podpisane przez zarządy mBanku, oraz spółek Dom Maklerski mBanku S.A. i mWealth Management S.A. plany podziału, będące pierwszym etapem planowanej integracji wyżej wymienionych spółek w strukturze Grupy. Wykonywanie usług maklerskich dotychczas świadczonych za pośrednictwem Domu Maklerskiego mBanku i mBanku będzie prowadzone przez jedna instytucję, mając w perspektywie także integrację w ramach działalności prowadzonej obecnie przez mWealth Management.

W IV kwartale 2015 roku zostały uzgodnione i podpisane przez zarządy mBanku, oraz spółek Dom Maklerski mBanku S.A. i mWealth Management S.A. plany podziału, będące pierwszym etapem planowanej integracji wyżej wymienionych spółek w strukturze Grupy. Wykonywanie usług maklerskich dotychczas świadczonych za pośrednictwem Domu Maklerskiego mBanku i mBanku będzie prowadzone przez jedna instytucję, mając w perspektywie także integrację w ramach działalności prowadzonej obecnie przez mWealth Management.

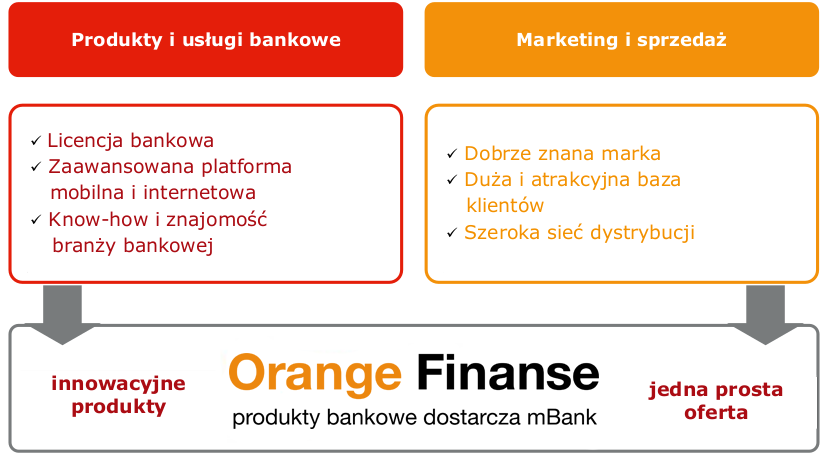

firmy na polskim rynku telefonii stacjonarnej, komórkowej, internetu i transmisji danych – Orange Finanse - wystartowało w dniu 2 października 2014 roku.

firmy na polskim rynku telefonii stacjonarnej, komórkowej, internetu i transmisji danych – Orange Finanse - wystartowało w dniu 2 października 2014 roku.

W I kwartale 2015 roku mBank podpisał długoterminową umowę z polskich serwisów aukcyjnych Allegro o strategicznej współpracy, polegającej na oferowaniu produktów bankowych klientom serwisu. Od początku współpracy wolumen sprzedaży za pośrednictwem serwisu wyniósł 60,2 mln zł, a liczba klientów którzy skorzystali z produktów mBanku za pośrednictwem Allegro wyniosła 29,2 tys. na koniec grudnia 2015 roku.

W I kwartale 2015 roku mBank podpisał długoterminową umowę z polskich serwisów aukcyjnych Allegro o strategicznej współpracy, polegającej na oferowaniu produktów bankowych klientom serwisu. Od początku współpracy wolumen sprzedaży za pośrednictwem serwisu wyniósł 60,2 mln zł, a liczba klientów którzy skorzystali z produktów mBanku za pośrednictwem Allegro wyniosła 29,2 tys. na koniec grudnia 2015 roku.