Strategia i model biznesowy

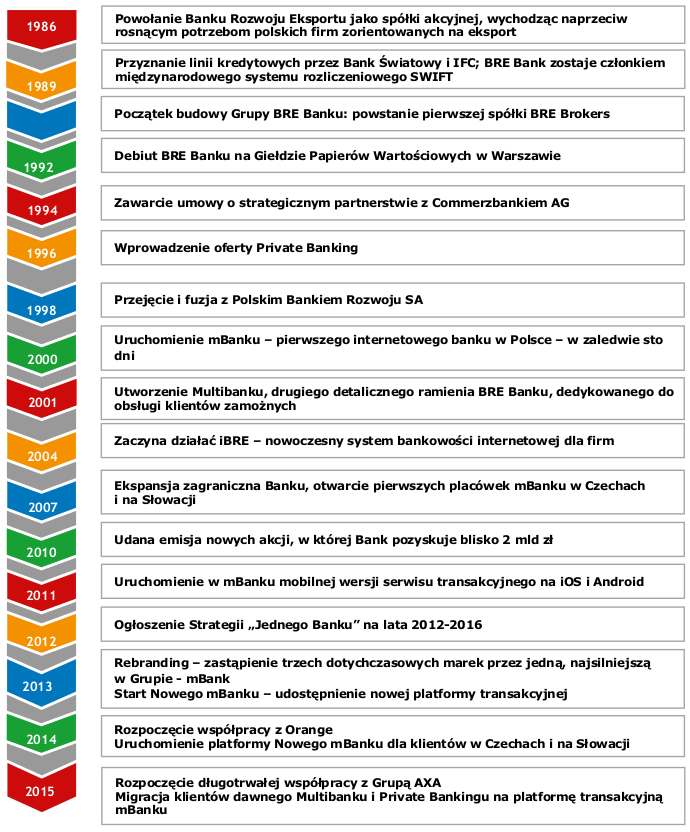

Historia Grupy mBanku

Charakterystyka modelu biznesowego Grupy mBanku

Grupa mBanku jest czwartą pod względem wartości aktywów instytucją finansową w Polsce, oferującą bankowość detaliczną, korporacyjną i inwestycyjną oraz inne usługi finansowe, takie jak leasing, faktoring, finansowanie nieruchomości komercyjnych, działalność maklerską, wealth management, corporate finance i doradztwo w zakresie rynków kapitałowych, a także dystrybucję ubezpieczeń.

Historycznie, mBank rozwinął swoją działalność od bankowości korporacyjnej, która zawsze pozostawała jego mocną stroną. Od momentu utworzenia w 1986 roku, Bank obsługiwał największe polskie firmy, zajmujące się handlem na rynkach zagranicznych i eksportem. Wieloletnie doświadczenie i wiedza w zakresie usług bankowości korporacyjnej przygotowały grunt pod dalszy rozwój Banku w segmencie małych i średnich przedsiębiorstw.

W 2000 roku mBank rozpoczął działalność w segmencie detalicznym, tworząc pierwszy w pełni internetowy bank w Polsce. Był to pionierski projekt w skali lokalnego rynku, którego funkcjonowanie zostało oparte o Internet, obsługę bezpośrednią za pośrednictwem call center, a później także bankowość mobilną i inne nowoczesne rozwiązania technologiczne. Od 2001 roku mBank działa również na rynku tradycyjnej bankowości detalicznej, oferując szeroki zakres produktów i usług, skierowanych do klientów zamożnych i mikroprzedsiębiorstw, oczekujących dostępu do wysokiej jakości, spersonalizowanej obsługi w oddziałach banku.

mBank jest jedynym polskim bankiem, który z powodzeniem powielił swój rozwinięty w kraju model biznesowy na rynkach zagranicznych. W 2007 roku mBank rozpoczął działalność detaliczną w Czechach i na Słowacji, koncentrując się początkowo na bankowości transakcyjnej i produktach depozytowych, by następnie w miarę nawiązywania i rozwijania silnych relacji z klientami rozszerzyć ofertę o kredyty hipoteczne i konsumpcyjne, oraz udostępnić wygodną aplikację mobilną.

W rezultacie, baza klientów Banku rosła niemal całkowicie organicznie, osiągając poziom 4 947 tysięcy klientów detalicznych i 19 562 klientów korporacyjnych na koniec 2015 roku.

W ostatnich latach, mBank konsekwentnie realizował swoją strategię, zorientowaną na klientów i skoncentrowaną wokół tworzenia nowoczesnego i innowacyjnego banku transakcyjnego, oferującego zintegrowany asortyment wielu produktów i usług, odpowiadających na potrzeby jego klientów. W 2013 roku mBank opracował od podstaw i udostępnił użytkownikom nowoczesną, wygodną, łatwo dostępną i przyjazną platformę internetową (Nowy mBank) z ponad 200 nowymi funkcjonalnościami, która zyskała globalne uznanie, zdobywając wiele międzynarodowych nagród za innowacyjność w bankowości. Bank systematycznie rozwija także swoją aplikację mobilną, aby gwarantować klientom możliwość zarządzania finansami gdziekolwiek się znajdują.

Działalność operacyjna mBanku jest oparta na nowoczesnym interfejsie użytkownika dla bankowości internetowej, aplikacji mobilnej nowej generacji, bankowości wideo i płatnościach P2P poprzez Facebook i wiadomości SMS, a także zarządzaniu relacjami z klientem (CRM) w czasie rzeczywistym, na podstawie analizy wzorców jego zachowań. Cała oferta produktowa skupiona jest wokół rachunku bieżącego z szerokim spektrum usług finansowych dostępnych „jednym kliknięciem”. W ten sposób mBank realizuje strategiczny cel bycia najwygodniejszym bankiem transakcyjnym na rynku.

W obszarze bankowości korporacyjnej i inwestycyjnej, oferta mBanku dla klientów biznesowych zawiera w pełni zintegrowaną paletę produktów, usług i rozwiązań bankowości komercyjnej, ze szczególnym uwzględnieniem zaawansowanej platformy bankowości transakcyjnej. Uzupełnienie tej kompleksowe oferty stanowią usługi bankowości inwestycyjnej, związane z rynkiem kapitałowym (ECM) i instrumentów dłużnych (DCM) oraz doradztwem w zakresie fuzji i przejęć (M&A).

Koncepcja dystrybucji produktów w mBanku łączy najbardziej zaawansowane technologicznie rozwiązania, dostosowane do polskiego rynku bankowego oraz obecnego i przyszłego otoczenia operacyjnego. Została ona oparta przede wszystkim na narzędziach internetowych i mobilnych, dopasowanych oddzielnie do potrzeb klientów z segmentu detalicznego i korporacyjnego, a także średniej wielkości fizycznej sieci dystrybucji, oferującej najwyższą jakość obsługi w całej Polsce.

Osiąganie zapowiadanych przez mBank celów potwierdza, że jest on dobrze spozycjonowany, aby z powodzeniem kontynuować wzrost biznesu w wybranych segmentach klientowskich, dobrze wykorzystując potencjał rynków, na których działa. Architektura platformy IT pozwala Bankowi rozwijać i wprowadzać nowe produkty, usługi i kanały sprzedaży, efektywnie i przy niskim ryzyku operacyjnym. Dzięki tak elastycznej infrastrukturze, mBank jest w stanie skutecznie zarządzać swoją strategią ekspansji biznesowej.

Przewagi konkurencyjne Grupy mBanku

Na przestrzeni ostatnich lat Grupa mBanku rozwinęła szereg przewag konkurencyjnych, które pozwalają organizacji wykorzystywać możliwości wzrostu i skutecznie osiągać swoje cele strategiczne. Kluczowe czynniki zostały zilustrowane i opisane poniżej:

Korzystny profil demograficzny klientów

Unikatowa oferta mBanku w segmencie detalicznym, oparta na atrakcyjnym i innowacyjnym modelu biznesowym, została opracowana z zamiarem pozyskiwania klientów młodych, aspirujących i perspektywicznych, którzy szybko przyswajają innowacyjne rozwiązania i nowoczesne technologie. W konsekwencji, baza klientów mBanku ma korzystny profil demograficzny na tle polskiego rynku.

Połowa klientów detalicznych Banku jest w wieku poniżej 35 lat i oczekuje się, że osiągną oni swój najwyższy poziom dochodów w nadchodzących latach, co dogodnie pozycjonuje mBank do czerpania korzyści z dodatkowych możliwości cross-sellingu produktów bankowych i ubezpieczeniowych. Dojrzewanie bazy klientowskiej stanowi naturalne źródło wzrostu przychodów, jak również wspiera jakość aktywów kredytowych Grupy oraz skłonność klientów do zakupu coraz szerszego pakietu oferowanych produktów. Więcej o profilu demograficznym klientów w rozdziale Profil demograficzny klienta Grupy mBanku.

Nowoczesna i elastyczna platforma bankowa

Przewidując rozwój i coraz większą dostępność Internetu, mBank już od 2001 roku stosuje i promuje nowoczesny i bardzo wygodny model bankowości detalicznej, oparty na internetowych i innych zaawansowanych rozwiązaniach technologicznych. W rezultacie, Bank posiada wyjątkową pozycję na rynku, która pozwala oferować szeroką gamę innowacyjnych produktów i usług, odpowiadających na zmieniające się potrzeby docelowej grupy klientów.

mBank, jako światowy innowator w bankowości, stale ulepsza swoje internetowe i mobilne systemy transakcyjne. W 2013 roku została uruchomiona opracowana od podstaw, nowoczesna, intuicyjna, łatwo dostępna i przyjazna dla użytkownika platforma internetowa (Nowy mBank) z ponad 200 nowymi funkcjami i usprawnieniami. Wprowadzone rozwiązania przyczyniają się do wyższej akwizycji i transakcyjności klientów. Elastyczność platformy mBanku umożliwiająca jej swobodny rozwój oraz wykorzystanie w ramach nowych przedsięwzięć strategicznych stanowi dodatkową przewagę (np. oferta dla klientów Orange Finanse). Jednocześnie, Bank stale ulepsza swoją aplikację mobilną, zapewniając klientom jeszcze wygodniejszy sposób zarządzania finansami gdziekolwiek się znajdują.

Kanały dystrybucji wyprzedzające zmiany preferencji klientów

Stosowany przez mBank wielokanałowy model dystrybucji, przewidujący i podążający za zmieniającymi się potrzebami klienta, powoduje, że obecna struktura sprzedaży mBanku wyprzedza strukturę dystrybucji oczekiwaną w sektorze bankowym w nadchodzących latach. Kanały internetowe, mobilne, wideo i call center szybko zyskują na znaczeniu, o czym świadczą poziomy sprzedaży różnych produktów bankowych generowane za ich pośrednictwem w porównaniu z tradycyjnymi oddziałami.

W szczególności, połowa rachunków bieżących i ponad 2/3 produktów oszczędnościowych jest sprzedawanych przez platformę internetową mBanku. Ponadto, dynamicznie rośnie liczba czynności bankowych dokonywanych przez aplikację mobilną mBanku, spośród których do najpopularniejszych należą sprawdzanie stanu rachunku i wykonywanie przelewów. Taka struktura sprzedaży gwarantuje brak konieczności dotkliwych i kosztownych strukturalnych dostosowań w najbliższej przyszłości. Co więcej, Bank promując model samoobsługowy, w którym klienci detaliczni zarządzają swoimi rachunkami głównie poprzez kanały zdalne, zyskuje także możliwość proaktywnego stosowania nowoczesnego marketingu w czasie rzeczywistym oraz sprzedawania większej liczby produktów.

Strukturalna przewaga kosztowa

Znaczne nakłady inwestycyjne na internetową i mobilną platformę transakcyjną, wraz z utrzymywaniem niedużej i efektywnej infrastruktury oddziałowej skutkują w mBanku niższą ogólną bazą kosztową i wysokim poziomem operacyjnej elastyczności. Przewaga konkurencyjna Grupy, pochodząca z przyjętego przez nią modelu biznesowego, przejawia się w postaci istotnie lepszych miar efektywności w porównaniu z innymi polskimi bankami. Opierając się na takich wskaźnikach jak koszty do dochodów, koszty do średnich aktywów czy kredyty brutto do liczby oddziałów, mBank znajduje się wśród najlepszych we wszystkich 3 kategoriach na tle rezultatów osiąganych przez największe polskie banki. mBank działa na rynku za pośrednictwem optymalnej liczby oddziałów, co oznacza brak konieczności przeprowadzania restrukturyzacji sieci dystrybucji, skutkującej zamykaniem placówek.

Naturalna zdolność do organicznego wzrostu

mBank jest największą rozwiniętą organicznie platformą bankowości detalicznej w Europie Środkowo- Wschodniej. W przeciwieństwie do większości instytucji finansowych w Polsce, w historii mBanku nie wystąpiły żadne znaczące fuzje i przejęcia, a Bank udowodnił swoją zdolność do ciągłego pozyskiwania nowych klientów w 3 krajach. Baza klientów detalicznych Grupy w Polsce, Czechach i na Słowacji zwiększyła się wyłącznie organicznie o 322 tys. i 396 tys. odpowiednio w 2014 i 2015 roku, osiągając ogółem 4 947 tys. klientów.

Strategiczne zarządzanie bilansem

Dzięki stałemu ukierunkowaniu na pozyskiwanie zdywersyfikowanego, długoterminowego i atrakcyjnego cenowo finansowania, Grupa mBanku zdołała poprawić swój profil płynnościowy, o czym świadczy systematycznie obniżający się wskaźnik kredytów do depozytów, który na koniec 2015 roku wyniósł 96,7%.

Po stronie aktywów, korzystny rozwój bilansu jest skutkiem stopniowego spadku udziału portfela walutowych kredytów hipotecznych denominowanych we frankach szwajcarskich oraz ekspansji w zakresie produktów kredytowych o wyższych marżach, takich jak detaliczne kredyty konsumpcyjne (głównie cross- selling kredytów niehipotecznych do obecnych posiadaczy rachunków bieżących), złotowe kredyty hipoteczne oraz kredyty dla małych i średnich przedsiębiorstw. Po stronie zobowiązań, mBank koncentruje się na zapewnieniu stabilnej i adekwatnej bazy depozytowej poprzez pozyskiwanie środków na rachunkach bieżących jako podstawowej relacji z bankiem dla większości klientów detalicznych.

Różnorodność i jakość źródeł finansowania jest wspierana emisjami obligacji niezabezpieczonych i długu podporządkowanego na rynku krajowym i międzynarodowym. Ponadto, mBank Hipoteczny utrzymuje pozycję lidera na polskim rynku listów zastawnych, dostarczając dodatkowego źródła długoterminowego finansowania na poziomie Grupy. Emisje tych instrumentów, przeprowadzane zarówno w euro, jak i złotych, nie tylko pomagają obniżyć koszty finansowania, ale także skutkują lepszym dopasowaniem terminów zapadalności aktywów i zobowiązań oraz ich struktury walutowej.

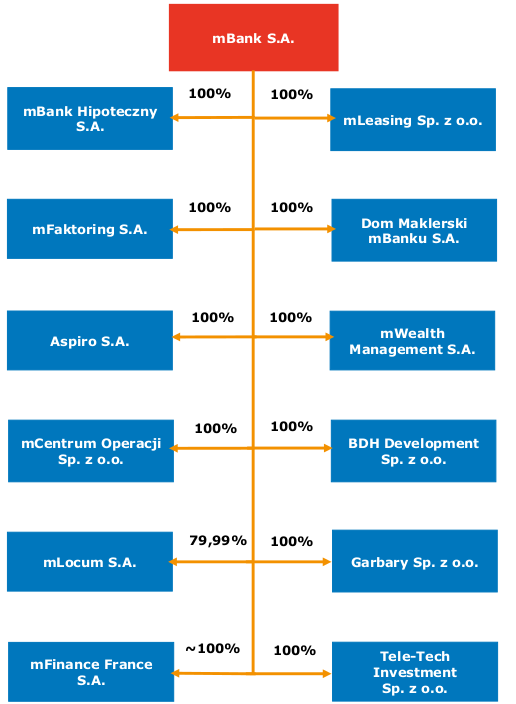

Skład Grupy i główne obszary działalności

Grupę mBanku tworzą: mBank S.A. - podmiot dominujący - oraz 12 spółek zależnych, w których Bank posiada większościowe udziały. W 2015 roku do najważniejszych spółek Grupy należały: mLeasing, mBank Hipoteczny, Dom Maklerski mBanku oraz mFaktoring. Skład Grupy mBanku na koniec 2015 roku przedstawiał się następująco:

W 2015 roku mBank skupił się na dostosowaniu swojego modelu biznesowego do efektywniejszej dystrybucji produktów w zakresie ubezpieczeń na życie oraz ubezpieczeń majątkowych, koncentrując się na przyszłej współpracy strategicznej z Grupą AXA, jedną z najlepszych międzynarodowych grup ubezpieczeniowych. W dniu 30 marca 2015 roku nastąpiła finalizacja transakcji sprzedaży 100% akcji spółki BRE Ubezpieczenia Towarzystwo Ubezpieczeń i Reasekuracji (BRE Ubezpieczenia TUiR) do Grupy AXA. Więcej o transakcji z Grupą AXA w rozdziale Strategiczna współpraca z partnerami.

W III kwartale 2015 roku w związku z zaprzestaniem działalności przez spółkę MLV 45 Sp. z o.o. spółka komandytowa mBank S.A. przeprowadził reorganizację w Grupie mBanku S.A., która polegała na przeniesieniu akcji i udziałów posiadanych przez spółkę MLV 45 Sp. z o.o. sp. k w spółkach mBankHipoteczny S.A., mLeasing Sp. z o.o., mFaktoring S.A. i mLocum S.A. pod bezpośrednią kontrolę mBankuS.A. oraz na likwidacji MLV 45 Sp. z o.o. sp.k. W dniu 10 września 2015 roku wspólnicy MLV 45 Sp. z o.o.sp.k.. – mBank S.A. i MLV 45 spółka z o.o., podjęli uchwałę o rozwiązaniu MLV 45 Sp. z o.o. sp.k., otwarciu jej likwidacji i powołaniu likwidatora. Wniosek w sprawie otwarcia likwidacji został złożony do Sądu Rejonowego dla M. St. Warszawy w Warszawie, XII Wydział Krajowego Rejestru Sądowego w dniu 10września 2015 roku a spółka została wykreślona z rejestru w dniu 22 grudnia 2015 roku. Reorganizacja niemiała wpływu na ciągłość sprawowania przez Bank pełnej kontroli nad wymienionymi powyżej spółkami. W związku z powyższym, w III kwartale 2015 roku Grupa zaprzestała konsolidacji spółki MLV 45 Sp. z o.o.sp.k.

W III kwartale 2015 roku objęto konsolidacją spółkę Tele-Tech Investment Sp. z o. o. Przedmiotem działania spółki jest lokowanie środków w papiery wartościowe i obrót wierzytelnościami, transakcje w zakresie obrotu papierami wartościowymi dokonywane na własny rachunek, zarządzanie przedsiębiorstwami kontrolowanymi, doradztwo w zakresie działalności związanej z prowadzeniem interesów i zarządzaniem. Spółka nie zatrudnia pracowników. Na koniec 2015 roku podział działalności Grupy mBanku na segmenty i obszary biznesowe przedstawiał się następująco:

| Segment | Bankowość Detaliczna | Korporacje i Rynki Finansowe | |

| Bankowość Korporacyjna i Inwestycyjna | Rynki Finansowe | ||

| Bank |

|

|

|

| Spółki konsolidowane |

|

|

|

Inne spółki |

|

||

Zgodnie ze standardami MSSF wszystkie spółki są konsolidowane metodą pełną. Ich działalność została pokrótce przedstawiona w rozdziale Działalność biznesowa wybranych spółek.

Zmiany we władzach mBanku

Rada Nadzorcza mBanku S.A.

Na koniec grudnia 2015 roku skład Rady Nadzorczej przedstawiał się następująco:

1. Maciej Leśny – Przewodniczący Rady Nadzorczej2.

2. Martin Zielke – Zastępca Przewodniczącego Rady Nadzorczej3.

3. Martin Blessing – Członek Rady Nadzorczej

4. Andre Carls – Członek Rady Nadzorczej

5. Stephan Engels – Członek Rady Nadzorczej

6. Thorsten Kanzler – Członek Rady Nadzorczej

7. Teresa Mokrysz – Członek Rady Nadzorczej

8. Stefan Schmittmann – Członek Rady Nadzorczej

9. Agnieszka Słomka-Gołębiowska – Członek Rady Nadzorczej

10. Waldemar Stawski – Członek Rady Nadzorczej

11. Wiesław Thor – Członek Rady Nadzorczej

12. Marek Wierzbowski - Członek Rady Nadzorczej.

W dniu 24 listopada 2015 roku Maciej Leśny, Przewodniczący Rady Nadzorczej Banku, otrzymał od dr Stefana Schmittmanna, Członka Rady Nadzorczej Banku i Przewodniczącego Komisji Ryzyka, pismo z rezygnacją z pełnionych funkcji z dniem 31 grudnia 2015 roku. Uchwałą Rady Nadzorczej Banku z dnia 10grudnia 2015 roku na miejsce ustępującego Stefana Schmittmanna na stanowisko członka Rady Nadzorczej Banku z dniem 1 stycznia 2016 roku został powołany Marcus Chromik na okres o czasu zakończenia obecnej kadencji Rady Nadzorczej. Objął on także funkcję Przewodniczącego Komisji ds. Ryzyka Rady Nadzorczej mBanku, a od stycznia 2016 również stanowisko członka zarządu ds. ryzyka w Commerzbank AG.

Zarząd mBanku S.A.

W 2015 roku w składzie Zarządu mBanku nie miały miejsca żadne zmiany. Jego skład przedstawiał się następująco:

1. Cezary Stypułkowski - Prezes Zarządu

2. Lidia Jabłonowska-Luba - Wiceprezes Zarządu ds. Zarządzania Ryzykiem

3. Przemysław Gdański - Wiceprezes Zarządu ds. Bankowości Korporacyjnej i Inwestycyjnej

4. Jörg Hessenmüller – Wiceprezes Zarządu ds. Finansów

5. Hans-Dieter Kemler - Wiceprezes Zarządu ds. Rynków Finansowych

6. Cezary Kocik - Wiceprezes Zarządu ds. Bankowości Detalicznej

7. Jarosław Mastalerz - Wiceprezes Zarządu ds. Operacji i Informatyki.

Sylwetki członków Rady Nadzorczej i Zarządu przedstawiono szczegółowo w rozdziale Oświadczenie Banku o stosowaniu zasad ładu korporacyjnego w 2015 roku.

Strategia Grupy mBanku na lata 2012-2016

Strategia Grupy mBanku na lata 2012-2016

Wizja przyjętej w lipcu 2012 roku Strategii „Jednego Banku” zakładała poprawę długoterminowej zdolności generowania przychodów i rentowności w ramach zdrowej struktury bilansu, przy mocnym wsparciu technologicznym relacji z klientami i jednoczesnej silniejszej integracji wewnątrz Grupy - wzmacnianej przez ujednolicenie marki i infrastruktury sieci placówek.

W efekcie realizowanych na przestrzeni ostatnich lat inicjatyw strategicznych mBank:

- Poprawił strukturę swojego bilansu, w szczególności poprzez obniżenie wskaźnika kredytów do depozytów oraz postępującą dywersyfikację finansowania, wspieraną przez emisję euroobligacji w ramach programu EMTN oraz strategiczne repozycjonowanie mBanku Hipotecznego w celu rozpoczęcia programu finansowania detalicznych kredytów mieszkaniowych poprzez emisję listów zastawnych.

- Udostępnił wszystkim swoim klientom w Polsce oraz w Czechach i na Słowacji najbardziej nowoczesną, uznaną prestiżowymi nagrodami i cenioną przez klientów innowacyjną platformę bankowości internetowej, a w ślad za jej wdrożeniem zaoferował klientom najwyższej klasy aplikację mobilną, pozycjonując się jako lider bankowości mobilnej w Polsce pod względem liczby aktywnych użytkowników oraz „Ikona mobilności” w kontekście komunikacji marketingowej. Więcej o bankowości internetowej i aplikacji mobilnej w rozdziale Innowacje w Grupie mBanku.

- Zakończył proces pełnej migracji klientów dawnego Multibanku na serwis transakcyjny mBanku, otwierając możliwości do bardziej precyzyjnego segmentowania klientów w oparciu o wspólną platformę transakcyjną, a co za tym idzie lepszego zrozumienia i dopasowania oferty banku. Unifikacja platformy dla klientów detalicznych to również potencjał wzrostu efektywności nakładów z nią związanych oraz komunikacji marketingowej.

- Wzmocnił swoją pozycję w obszarze transakcyjności klientów. Liczba i wartość transakcji kartowych klientów detalicznych rośnie dynamicznie na przestrzeni lat 2012-15, a udział rynkowy mBanku wynosi obecnie 12%. Bank utrzymuje dodatkowo swoją silną pozycję w obszarze bankowości transakcyjnej dla klientów korporacyjnych.

- Wdrożył nową, strukturę organizacyjną Bankowości Korporacyjnej i Inwestycyjnej zintegrowaną wokół potrzeb klientów segmentu K2 (K2 to korporacje o rocznych obrotach od 30 mln zł do 500 mln zł oraz średnie przedsiębiorstwa sektora publicznego). Nowa organizacja tej części biznesu stanowi podstawę do pogłębienia relacji mBanku z klientami korporacyjnymi, w szczególności klientami segmentu K2 poprzez kompleksową ofertę rozwiązań corporate finance dostępną w ramach jednej instytucji (wzmacnianie pozycji mBanku na rynku organizacji emisji długu, pozyskiwania kapitału oraz przejęć i sprzedaży przedsiębiorstw).

- W obszarze segmentu Bankowości Detalicznej ukierunkował rozwój współpracy z segmentem małych i średnich przedsiębiorstw (SME) przez integrację kompetencji obsługi, w tym zarządzania sprzedażą oraz z rozwojem biznesu, przy wykorzystaniu silnych stron mBanku tj. internetowość, mobilność, szybkie procesy bankowe; w obszarze segmentu bankowości Korporacyjnej i Inwestycyjnej koncentrując jednocześnie uwagę akwizycji w segmencie klientów K3 w obszarze bankowości korporacyjnej (K3 to segment MSP, tj. przedsiębiorstwa o rocznych obrotach do 30 mln zł) na najbardziej perspektywicznych firmach.

- Wzmocnił dochody oddziałów zagranicznych mBanku w Czechach i na Słowacji, poprzez dynamiczny rozwój bazy klientów i koncentrację na sprzedaży wysoko marżowych produktów.

- Ujednolicił politykę brandingową - symboliczna unifikacja marek funkcjonujących w Grupie - oferując wszystkim segmentom klientów Grupy mBanku usługi pod wspólnym „szyldem” mBanku. Udostępnił sieć placówek detalicznych wszystkim klientom - w tym klientom „dawnego” (internetowego) mBanku - oraz kontynuuje reorganizację infrastruktury sieci placówek detalicznych i korporacyjnych adresując najnowsze trendy technologiczne i związane z nimi zmiany oczekiwań klientów; reorganizacja ma na celu ujednolicenie sieci sprzedaży, integrację oferty Grupy i dalszą poprawę obsługi klientów detalicznych i korporacyjnych. W największych polskich miastach zanika podział na placówki detaliczne i korporacyjne, a w ich miejsce pojawią się centra doradcze pełniące funkcję ośrodka kompetencji doradczych (w lokalizacjach biurowych), natomiast w galeriach handlowych powstaną tzw. „lekkie” oddziały. Więcej o reorganizacji placówek detalicznych w rozdziale Najważniejsze projekty w Grupie mBanku w 2015 roku.

- Systematyzuje podejście Grupy do współpracy z klientami najbardziej zamożnymi – trwa proces integracji usług dla klientów private banking i wealth management oraz usług maklerskich (Dom Maklerski mBanku) pod wspólnym „dachem” mBanku.

Z punktu widzenia celów finansowych Bank realizował w znakomitej większości swoje założenia strategiczne. W obliczu pogarszającego się otoczenia bankowego stawiającego pod presją dochody, jak i wiążącego się z wyższymi opłatami i składkami po stronie kosztów pogorszeniu uległ wskaźnik C/I z 44,9% w 2014 r. do 50,2% w 2015 r. Wyłączając jednorazowe koszty występujące w 2015 roku, w postaci wypłaty środków gwarantowanych deponentom SK Banku w Wołominie i wpłatę do Funduszu Wsparcia Kredytobiorców oraz wynik ze sprzedaży akcji BRE Ubezpieczenia TUiR i PZU, wskaźnik kosztów do dochodów na koniec 2015 roku wyniósł 49,3%.

Poniższa tabele prezentuje cele finansowe wyznaczone na podstawie Strategii 2012-2016:

| Strategia na lata 2012-2016 | ||

| Cele finansowe | Wartości docelowe |

Stan na koniec 2015 |

| Wskaźnik kredytów do depozytów | około 115% do 2016 roku |

96,7% |

| Wskaźnik stabilnego finansowania netto (NFSR) |

minimum 110% | 109% |

| Wskaźnik Core Tier 1 | około 11% | 14,3%* |

| Wskaźnik kosztów do dochodów (C/I) | maksymalnie 48% | 50,2% |

| ROE brutto | minimum 15% | 14,7% |

| ROA netto | minimum 1,4% | 1,0% |

* Współczynnik kapitału podstawowego Tier 1 liczony według zasad Bazylei III

Strategia na lata 2016-2020

mBank przygotowuje strategię Grupy na lata 2016 - 2020. Nowa strategia będzie adresowała najbardziej aktualne wyzwania stojące obecnie przed mBankiem. Centralnym obszarem koncentracji działań mBanku będzie nakreślona w nowej strategii wizja koncentracji na klientach. Sukces na rynku bankowym będzie w najbliższych latach uzależniony od umiejętności „myślenia klientem” – na rozpoznaniu i przewidywaniu jego potrzeb, na wprowadzaniu rozwiązań prostych i wygodnych. W kontekście zmieniających się zachowań klientów, ich oczekiwań oraz preferencji dotyczących współpracy z bankiem aspiracją mBanku jest lepsze zrozumienie klientów, umiejętne przewidywanie ich potrzeb oraz precyzyjne ich adresowanie. Przyjęcie nowej strategii planowane jest w pierwszym półroczu 2016 r.

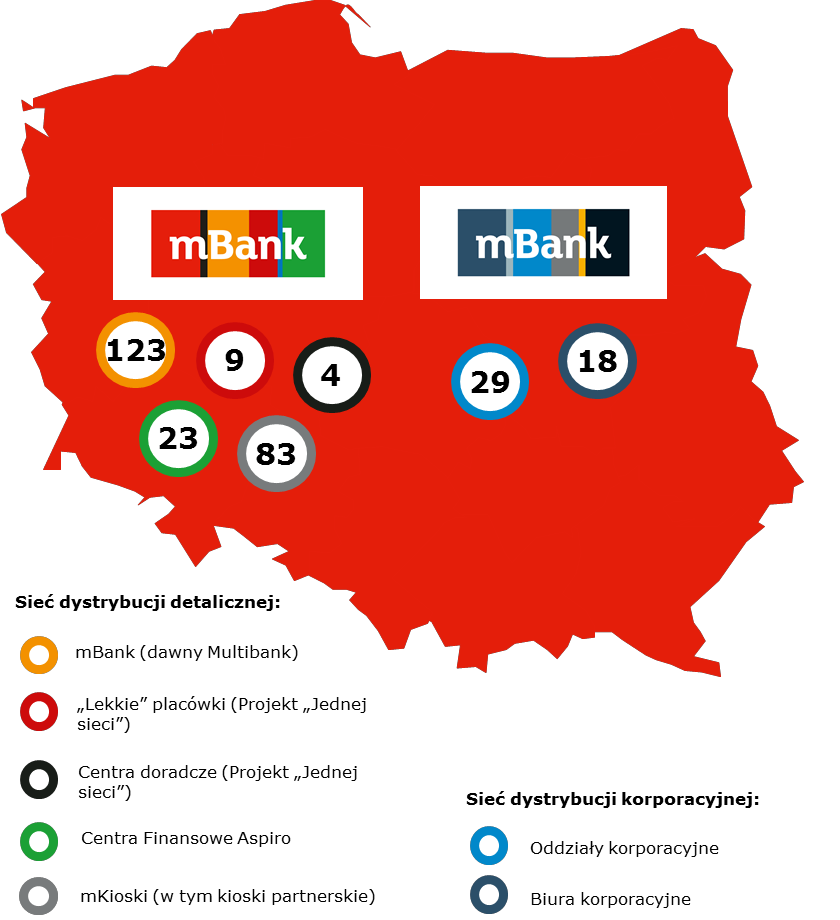

Rozmieszczenie geograficzne sieci dystrybucji Grupy mBanku

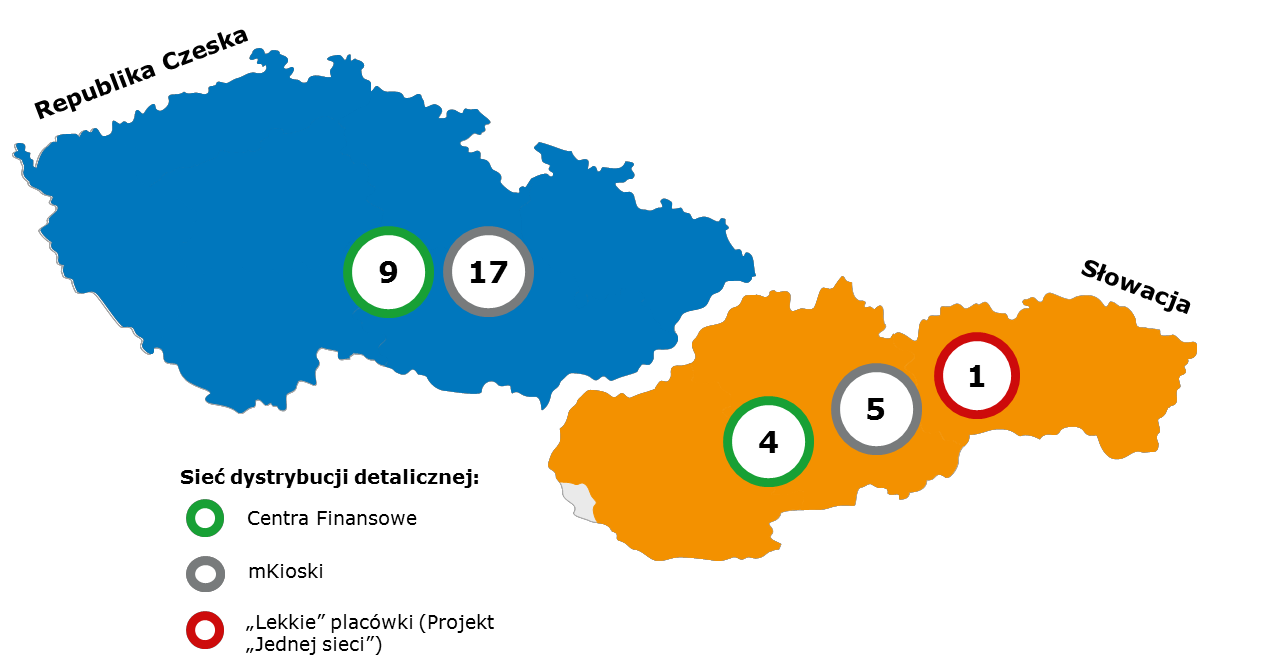

Grupa mBanku oferuje swoje usługi nie tylko w Polsce, ale również w Czechach i na Słowacji. Sieć detaliczna mBanku w Polsce obejmuje 242 oddziały różnego rodzaju. Sieć dystrybucji korporacyjnej składa się z 29 oddziałów korporacyjnych i 18 biur korporacyjnych.

W Czechach sieć dystrybucji detalicznej obejmuje 9 centrów finansowych oraz 17 mKiosków. Na Słowacji mBank oferuje swoje usługi w 4 centrach finansowych, 5 mKioskach i 1 „lekkiej” placówce w Bratysławie.

Centrale mBanku w Polsce, w Czechach i na Słowacji

Cztery budynki centrali mBanku znajdują się w Warszawie, Łodzi, Pradze i Bratysławie. Centrala mieści się przy ul. Senatorskiej w Warszawie gdzie mieszczą się departamenty z Pionu Finansów, Korporacji i Rynków Finansowych. Łódź jest tradycyjną centralą bankowości detalicznej. Centrale w Czechach i na Słowacji zajmują się zarządzaniem operacjami zagranicznymi mBanku.

Rozwój w obszarze kadr

Zmiany w poziomie zatrudnienia

Łącznie w Grupie mBanku na koniec 2015 roku zatrudnienie w przeliczeniu na etaty wyniosło 6 540 wobec 6 318 rok wcześniej (+3,5 % lub +222 etaty). Wzrost miał miejsce w obszarze Bankowości Detalicznej, w tym w związku z realizacją nowej strategii oddziałów zagranicznych oraz w call center jak również w obszarze IT.

Zatrudnienie w mBanku na koniec 2015 roku wyniosło 5 151 etatów i było wyższe w stosunku do 2014 roku o 256 etatów, tj. 5,2%

Pracownicy mBanku są stosunkowo młodzi – 49% nie przekroczyło 35 roku życia. Są również dobrze wykształceni, o czym świadczy fakt, że blisko 83% posiada wykształcenie wyższe. Wiele osób studiuje oraz podnosi kwalifikacje na studiach podyplomowych i studiach MBA.

W spółkach Grupy mBanku zatrudnienie na koniec roku 2015 wyniosło 1 389 etatów, spadając w stosunku do roku 2014 o 33 etaty, czyli 2,4%, co ma związek ze sprzedażą spółki BRE Ubezpieczenia TUiR.

Strukturę zatrudnienia w Grupie mBanku według spółek oraz w samym mBanku – według obszarów działalności przedstawiono na wykresach poniżej:

Misja i wartości Grupy mBanku

mBank od lat jest synonimem innowacyjnych, wiedzionych wygodą klienta rozwiązań w bankowości. Jako pierwszy w pełni internetowy bank w Polsce wyznacza również dzisiaj standardy rozwoju bankowości mobilnej i internetowej. Misja mBanku koncentruje się na klientach. Ambicją mBanku jest być bankiem, który celnie odczytuje i przewiduje potrzeby swoich klientów oraz potrafi precyzyjnie na nie odpowiadać.

W rezultacie zapoczątkowanej w 2013 roku unifikacji polityki brandingowej, obecnie wszyscy klienci obsługiwani są pod wspólnym szyldem mBanku. Jednocześnie zespół mBanku, wewnętrznie wypracował kanon wartości i zachowań, charakteryzujących pracowników mBanku - orientujących działania Grupy na rzecz misji tworzenia lepszego banku dla swoich klientów.

Wyspecjalizowane usługi bankowe dedykowane różnym grupom klientów są stale doskonalone, dostosowywane do zmieniających się zachowań klientów. Organizacja wokół wspólnych, współdzielonych przez pracowników wartości pomaga skutecznie mierzyć się z wyzwaniami rynku, a klientom dostarczać satysfakcjonujące doświadczenie współpracy z bankiem.

Wartości mBanku

mBank to przede wszystkim ludzie, których łączy współpraca zorientowana na zrozumienie i celne odpowiadanie na potrzeby klientów oraz odpowiedzialność za ich zadowolenie. Wspólne wartości stanowią podstawę rozwoju organizacji oraz budowania zaufania w relacjach z klientami. Jasno określony model wartości (schemat poniżej) jest wyrazem wewnętrznej spójności organizacji ukierunkowanej na oferowania najwyższych standardów obsługi, a także wyznaczania właściwych kierunków działania w warunkach coraz bardziej wymagającego otoczenia bankowego.

Szkolenia i działania rozwojowe

Działania rozwojowe

Działania rozwojowe w 2015 roku były podporządkowane priorytetom biznesowym – rozwijały umiejętności i wiedzę potrzebną zespołom do skutecznego osiągania wyznaczonych celów. Podstawą do ich realizacji były plany wypracowane wspólnie przez specjalistów ds. rozwoju i odpowiedzialnych za zespoły menedżerów, reprezentujących wszystkie szczeble zarządzania w organizacji (łącznie z nadzorującymi linie biznesowe członkami Zarządu). Specjalne programy rozwojowe wspierały prace zespołów projektowych, realizujących kluczowe dla mBanku inicjatywy biznesowe.

W 2015 roku obok wyspecjalizowanych, szytych na miarę programów szkoleniowych dostarczanych przez doświadczonych polskich i zagranicznych ekspertów znalazła się duża liczba działań realizowanych wewnętrznie. To konsekwentna kontynuacja rozpoczętych w poprzednich latach działań w ramach Strategii Grupy mBanku, których celem jest pełniejsze wykorzystanie zasobu wiedzy i kompetencji w organizacji.

W Grupie mBanku zrealizowano szereg ogólnoorganizacyjnych programów rozwojowych. Coraz większy udział mają w nich działania o charakterze innym niż tradycyjne szkolenia, przede wszystkim tzw. „on-the-job training” oraz informacja zwrotna od menedżera i współpracowników. W 2015 roku cała kadra menedżerska została objęta działaniami podnoszącymi kompetencje w zakresie oceny pracowników. Działania te towarzyszyły istotnym zmianom w procesie oceny pracowniczej, które zwiększyły jej użyteczność dla diagnozy, planowania i podejmowania decyzji o kierunku działań rozwojowych.

Na szczególną uwagę zasługują trzy programy realizowane w 2015 roku:

Projekt Przywództwo-Praktyka-Profesjonalizm „3P”

Ramy dla rozwoju kompetencji menedżerskich stworzył kontynuowany program Przywództwo-Praktyka-Profesjonalizm pod skróconą nazwą 3P. Wersja dla doświadczonych menadżerów realizowana była w formie tzw. „kafeterii”. Dzięki niej menedżerowie sami decydowali o wyborze ścieżki rozwojowej. Jedynym wyjątkiem był specjalny moduł „Wstęp do praktyki”, będący swoistym „biletem wstępu” na warsztaty dla doświadczonych menadżerów. Głównym założeniem programu było wzbudzenie ciekawości i pragnienia ciągłego doskonalenia sztuki zarządzania, utrzymanie Mistrzostwa Osobistego, konsekwentne sprawdzanie wiedzy drogą doświadczeń, wytrwałości i gotowości do uczenia się na błędach, nieustanne sprawdzanie się w różnego rodzaju sytuacjach przywódczych, pobudzenie gotowości do poszukiwania inspiracji w zarządzaniu oraz poznanie i zrozumienie myślenia systemowego.

Szkolenia miały konstrukcję spotkań warsztatowych i były prowadzone oparciu o materiały i sytuacje, z jakimi mieli do czynienia uczestnicy. Zajęcia prowadzone były przez konsultantów i trenerów konsorcjum szkoleniowego, w skład którego wchodziły 3 wyspecjalizowane firmy szkoleniowe. Łącznie w 2015 r w ramach programu 3P przeszkoliło się 431 osób w 38 szkoleniach dedykowanych.

Projekt Gospodarz, Projektant, Coach (GPC)

Młodzi menedżerowie, którzy stawiali swoje pierwsze kroki w roli menedżera mieli okazję wziąć udział w specjalnie dla nich stworzonym programie – Gospodarz, Projektant, Coach (GPC), który rozwijał ich wiedzę i umiejętności w zakresie: wyznaczania pracownikom wysokiej jakości celów, angażującego expose, skutecznego delegowania zadań, nowoczesnego motywowania i budowania automotywacji, prowadzenia rozmów nawigujących oraz coachingu nastawionego na efekt biznesowy. Dodatkowo szkolenie dostarczyło młodym menedżerom informacji o sobie i swoim potencjale menedżerskim; sprawdzonych, prostych i użytecznych narzędzi wspierających działania menedżerskie; bogatą listę praktycznych motywatorów pozafinansowych oraz dobrych praktyk menedżerskich z mBanku oraz z rynku. W programie GPC wzięło udział w 2015 r 119 młodych menedżerów w 11 sesjach szkoleniowych.

Program Wyróżniają nas Ludzie. Pomóż nam znaleźć tych wyjątkowych.

W 2015 roku po raz kolejny zorganizowano program rozwojowy Wyróżniają nas ludzie. Pomóż nam znaleźć tych wyjątkowych. Do programu zaproszone zostały wszystkie spółki z Grupy mBanku. Wyróżniamy zespoły i osoby, które nastawione są na współpracę, dzielenie się wiedzą, pracę zespołową, wzajemną pomoc a ich postawa zasługuje na wyróżnienie w całej organizacji. Celem programu jest przede wszystkim wsparcie integracji pracowników banku, ich identyfikacji z jedną marką, zbudowanie poczucia zespołowości oraz postaw, które są kluczowe do realizacji celów biznesowych. Skala programu, jego zasięg i dotarcie do pracowników z roku na rok rośnie.

Kluczem nie jest samo wyróżnienie poszczególnych jednostek, ale nacisk, jaki program kładzie na promowanie odpowiednich zachowań i postaw, na promowanie współpracy i dzielenia się wiedzą i doświadczeniem. Istotny tez jest element społeczny inicjatywy. Podczas procesu zgłoszeń, podczas głosowania, wyboru laureatów, czy finałowej gali, gdzie wszyscy się spotykają. Program jednoczy pracowników Grupy mBanku wokół ważnego celu jakim jest budowanie organizacji opartej o ludzi w myśl hasła „Wyróżniają nas ludzie”.

W poszukiwaniu młodych talentów

Kierunek studiów na UŁ tworzony z mBankiem – Bankowość i finanse cyfrowe

W październiku 2015 roku mBank wraz z firmą Accenture uruchomił kierunek studiów na Uniwersytecie Łódzkim (Bankowość i finanse cyfrowe). Największym atutem kierunku jest unikatowy, interdyscyplinarny program kształcenia, łączący kwalifikacje z zakresu finansów z kompetencjami cyfrowymi. Zajęcia są prowadzone zarówno przez kadrę naukowo-dydaktyczną UŁ, jak i praktyków biznesu z firm partnerskich. Pracownicy mBanku w ramach współpracy mają możliwość prowadzenia części ćwiczeń i wykładów. To nie tylko okazja do własnego rozwoju czy dzielenia się wiedzą, ale także skonfrontowania swojej wiedzy ze środowiskiem akademickim oraz realny wpływ na kształcenie młodego pokolenia. Odpowiedzialność za prowadzenie zajęć sprawuje wykładowca z Uniwersytetu. Pracownicy mBanku stanowią wsparcie merytoryczne co oznacza, że ilość prowadzonych przez nich zajęć zależy od preferencji i dyspozycyjności pracownika.

Kierunek ma charakter 3 letnich studiów licencjackich. Po okresie 1,5 roku w ramach kierunku realizowane będą dwie specjalności: Bankowość 3.0 oraz IT w finansach. Wśród istotnych przedmiotów wymienić można m.in.: Bankowość, Finanse przedsiębiorstw, Rynki i produkty finansowe, Rachunkowość, Analiza finansowa, Gospodarka cyfrowa, Techniki informatyczne, Struktury danych i algorytmy czy Warsztaty medialne.

Program kształcenia na kierunku Bankowość i finanse cyfrowe stwarza absolwentowi szerokie możliwości przyszłego zatrudnienia w:

- bankach i innych instytucjach finansowych,

- firmach konsultingowych,

- podmiotach współpracujących z instytucjami finansowymi.

Program Rozwoju Młodych Talentów

Działający w mBanku Program Rozwoju Młodych Talentów (PRMT) powstał pięć lat temu w odpowiedzi na aktualne i przyszłe potrzeby organizacji oraz oczekiwania kandydatów – studentów oraz absolwentów.

Program ten jest jednym z elementów strategii budowania wizerunku pracodawcy w grupie studentów i absolwentów. Pozwala on pozyskać dla organizacji utalentowane osoby, wchodzące na rynek pracy i przygotować je do objęcia samodzielnego stanowiska w Banku. W konsekwencji ułatwia to i przyspiesza dostęp do kandydatów na stanowiska entry-level, co pozwala na optymalizację procesów rekrutacyjnych i wzrost znaczenia rekrutacji wewnętrznych.

Pozwala on pozyskać dla organizacji utalentowane osoby, wchodzące na rynek pracyi przygotować je do objęcia samodzielnego stanowiska w Banku. W konsekwencji ułatwia to i przyspieszadostęp do kandydatów na stanowiska entry-level, co pozwala na optymalizację procesów rekrutacyjnychi wzrost znaczenia rekrutacji wewnętrznych.

Program Rozwoju Młodych Talentów, składający się z praktyk i staży, skierowany jest do studentów i absolwentów, którzy swoją przyszłość zawodową wiążą przede wszystkim z bankowością. Uczestnicy programu otrzymują możliwość zdobycia praktycznych umiejętności i wiedzy oraz bieżące wsparcie opiekuna merytorycznego. Co więcej, praktykanci i stażyści pracują w oparciu o umowę o pracę i mają dostęp do pracowniczych świadczeń i benefitów.

Program Rozwoju Młodych Talentów składa się z 2 programów. Są to:

Program praktyk, w ramach którego praktyki odbywają się przez okres całego roku kalendarzowego, a ich przebieg jest elastyczny. Oznacza to, że praktykant może pogodzić pracę w mBanku z zajęciami na uczelni lub innymi zobowiązaniami. Dzięki praktykom uczestnicy mogą poznać funkcjonowanie jednego obszaru działalności Banku. Praktyki trwają 3 miesiące z możliwością przedłużenia umowy. W 2015 roku

przyjęliśmy łącznie ok. 80 praktykantów.

Program stażowy mBanku, skierowany do ludzi otwartych, zaangażowanych i pełnych entuzjazmu, którzy zdobyli już wcześniejsze doświadczenia w postaci praktyk czy aktywności w kołach naukowych i organizacjach studenckich. Współpraca w ramach stażu trwa od 9 do 12 miesięcy i ma wymiar pełnego etatu. Staże, odbywające się w Łodzi oraz Warszawie, mają charakter rotacyjny, co daje możliwość bezpośredniego poznania kilku obszarów Banku - uczestnicy mają okazję wspierać 3 jednostki organizacyjne. Kandydaci na staż wybierają jeden profil, wyznaczający wiodącą kompetencję podczas stażu. W 2015 roku zostały uruchomione staże o profilu analitycznym, biznesowym, prawniczym, biznesowo-inwestycyjnym, biznesowo-marketingowym, profil bankowości korporacyjnej oraz zarządzania ryzykiem, w ramach których nawiązana została współpraca z 18 stażystami.

System motywacyjny w Grupie mBanku

W bieżącym otoczeniu gospodarczym jedną z podstaw silnego i stabilnego wzrostu oraz przewagi konkurencyjnej stanowi efektywny i skuteczny System Zarządzania Organizacją. Od 2011 roku z sukcesem w mBanku funkcjonuje w pełni rozwinięty, ugruntowany, a do tego elastyczny System Zarządzania przez Cele (MbO). Już od kilku lat system MbO obejmuje nie tylko pracowników mBanku, ale również wszystkich pracowników kluczowych spółek z Grupy, przez co zapewnia efektywną współpracę i komunikację w ramach całej Grupy mBanku.

a podstawie ponad 5-letnich doświadczeń, pod koniec 2015 roku rozpoczął się proces ustalania i kaskadowania celów MbO na 2016 rok zarówno w mBanku, jak i w wybranych spółkach Grupy, gdzie położyliśmy bardzo silny nacisk na cele solidarnościowe, integrujące i będące motorem współpracy nie tylko w ramach mBanku, ale całej Grupy. Jest to proces długoterminowy, który w efekcie zapewni Grupie mBanku trwałą przewagę konkurencyjną i jest narzędziem, które na bieżąco wspiera jej długoterminową strategię.

Znajomość strategicznych celów pozwoli Grupie mBanku od samego początku skupić zaangażowanie pracowników na sprawach najistotniejszych, zwiększając ich efektywność oraz oszczędzając czas.

System MbO pełni w organizacji następujące funkcje:

- Ma bezpośrednie przełożenie na wynik mBanku jak i Grupy mBanku, poprzez dyscyplinowanie i angażowanie całej organizacji w realizację wyników.

- Stanowi bezpośrednią platformę komunikacji, która umożliwia przekazywanie informacji dotyczących roli i udziału indywidualnego pracownika w budowaniu organizacji i realizacji celów strategicznych mBanku

Program motywacyjny dla Członków Zarządu Banku z 2008 roku

W dniu 14 marca 2008 roku Zwyczajne Walne Zgromadzenie mBanku, podejmując stosowną uchwałę, wyraziło zgodę na przeprowadzenie przez mBank programu motywacyjnego dla Członków Zarządu Banku. W ramach programu Członkowie Zarządu Banku mają prawo do objęcia obligacji z prawem pierwszeństwa do objęcia akcji mBanku S.A. oraz, jak pierwotnie planowano, objęcia akcji jednostki dominującej najwyższego szczebla, Commerzbanku AG.

W roku 2010 program został zmieniony w części dotyczącej akcji Commerzbanku w ten sposób, że Członkowie Zarządu mają możliwość uzyskania prawa do otrzymania ekwiwalentu pieniężnego odpowiadającego wartości akcji Commerzbanku obliczonej na podstawie średniej ceny giełdowej akcji w dniu, w którym powstało prawo do otrzymania ekwiwalentu.

Wszystkie uprawnienia w ramach płatności rozliczanych w ekwiwalencie pieniężnym opartym na akcjach Commerzbanku oraz wszystkie uprawnienia w ramach płatności rozliczanych w akcjach mBanku S.A. w ramach tego programu zostały już przyznane. Płatności są rozliczane w trzech równych rocznych odroczonych transzach, po upływie odpowiednio: 12, 24 i 36 miesięcy od dnia nabycia przez Członka Zarządu uprawnień dla danego roku obowiązywania programu. Ostatnie rozliczenia z tytułu tego programu przypadają na 2016 rok.

Premia gotówkowa w ramach programu została wypłacona za lata 2008-2011 i ujmowana była jako zobowiązanie wobec pracowników i odnoszona była do rachunku zysków i strat w danym roku, za który została przyznana.

Obligacje będą mogły być nabywane przez osoby uprawnione w latach 2010 – 2021, pod warunkiem kontynuowania zatrudnienia. Wynikające z obligacji prawo do objęcia akcji w ramach warunkowego podwyższenia kapitału, może być realizowane przez osoby uprawnione w okresie od nabycia obligacji do dnia 31 grudnia 2021 roku.

Płatności oparte na akcjach - rozliczane w środkach pieniężnych

Wszystkie uprawnienia w ramach płatności rozliczanych w ekwiwalencie pieniężnym opartym na akcjach Commerzbanku w ramach tego programu zostały już przyznane. Ponieważ płatności są rozliczane w trzech równych rocznych odroczonych transzach, po upływie odpowiednio: 12, 24 i 36 miesięcy od dnia nabycia przez Członków Zarządu uprawnień dla danego roku obowiązywania programu koszty wynikające z płatności opartych na akcjach Commerzbanku rozliczanych w gotówce były rozpoznawane w rachunku zysków i strat w korespondencji z zobowiązaniami wobec pracowników. Zobowiązania Banku wynikające z nierozliczonej części programu wyceniane są do wartości godziwej przez rachunek zysków i strat do momentu jego rozliczenia. Ostatnie rozliczenia z tytułu tego programu przypadają na 2016 rok.

Płatności oparte na akcjach - rozliczane w akcjach mBanku S.A.

Wszystkie uprawnienia w ramach płatności rozliczanych w akcjach mBanku S.A. w ramach tego programu zostały już przyznane. Ponieważ płatności są rozliczane w trzech równych rocznych odroczonych transzach, po upływie odpowiednio: 12, 24 i 36 miesięcy od dnia nabycia przez Członków Zarządu uprawnień dla danego roku obowiązywania programu koszty wynikające z płatności rozliczanych w akcjach są nadal rozpoznawane w rachunku zysków i strat w korespondencji z pozostałymi kapitałami rezerwowymi. Ostatnie rozliczenia tego programu przypadają na 2016 rok.

Program oparty jest na bazie akcji rozliczanych w instrumentach kapitałowych.

Poniższa tabela przedstawia liczbę oraz średnie ważone ceny wykonania opcji na akcje w odniesieniu doprogramu motywacyjnego dla Członków Zarządu Banku z 2008 roku.

| 31.12.2015 | 31.12.2014 | |||

| Liczba opcji | Średnia ważona cena wykonania (w zł) |

Liczba opcji | Średnia ważona cena wykonania (w zł) |

|

| Wystepujace na początek okresu | 3 650 | 4 | 10 293 | 4 |

| Przyznane w danym okresie | - | - | - | - |

| Umorzone w danym okresie | - | - | - | - |

| Wykonane w danym okresie | 3 469 | 4 | 6 643 | 4 |

| Wygasłe w danym okresie | 0 | - | - | - |

| Występujące na koniec okresu | 181 | 4 | 3 650 | 4 |

| Możliwe do wykonania na koniec okresu | - | - | - | - |

*Średnia ważona cena akcji w roku 2015 wyniosła 399,40 zł (2014 r. – 500,28 zł).

Program motywacyjny dla Członków Zarządu Banku z 2012 roku

W dniu 7 grudnia 2012 roku Rada Nadzorcza zgodnie z rekomendacją Komisji ds. Wynagrodzeń uchwaliła Regulamin Programu Motywacyjnego w spółce mBank S.A., który zastąpił postanowienia Regulaminu Programu Motywacyjnego w Spółce mBank S.A. z 14 marca 2008 roku.

W ramach tego programu Członkowie Zarządu Banku mają prawo do premii, w tym do premii bezgotówkowej wypłacanej w akcjach Banku, w tym akcjach fantomowych.

Premia gotówkowa w ramach programu została wypłacona za lata 2012-2013 i ujmowana była jako zobowiązanie wobec pracowników i odnoszona była do rachunku zysków i strat w danym roku, za który została przyznana.

Premia bezgotówkowa, w ramach której Członkowie Zarządu mają prawo do objęcia obligacji z prawem pierwszeństwa do objęcia akcji została przyznana w ramach programu za lata 2012-2013. Prawo do nabycia obligacji będzie realizowane w trzech równych rocznych odroczonych transzach, po upływie odpowiednio: 12, 24 i 36 miesięcy od dnia nabycia przez Członka Zarządu uprawnień do premii bezgotówkowej. Warunki otrzymania oraz wysokość odroczonej i jeszcze niewypłaconej transzy w ramach przyznanej premii bezgotówkowej uzależnione są od oceny sytuacji finansowej Banku przez Komisję ds. Wynagrodzeń oraz oceny pracy Członka Zarządu w dłuższym horyzoncie czasowym niż okres jednego roku obrotowego.

Rada Nadzorcza na podstawie rekomendacji Komisji ds. Wynagrodzeń może podjąć decyzję o wstrzymaniu w całości lub zmniejszeniu prawa do nabycia obligacji z prawem pierwszeństwa do nabycia akcji Banku w całości lub części odroczonej transzy z uwagi na późniejszą ocenę pracy Członka Zarządu w dłuższym horyzoncie czasowym niż jeden rok obrotowy (tj. za okres co najmniej 3 lat), który bierze pod uwagę cykl biznesowy Banku, jak również ryzyko związane z prowadzeniem działalności przez Bank, ale tylko wtedy, gdy działania bądź zaniechania Członka Zarządu miały bezpośredni i negatywny wpływ na wynik finansowy i pozycję rynkową Banku w okresie oceny. Rada Nadzorcza, na podstawie rekomendacji Komisji Wynagrodzeń Rady Nadzorczej może podjąć decyzję o wstrzymaniu w całości bądź zmniejszeniu kwoty premii za dany rok obrotowy, w zakresie odroczonej transzy jeszcze niewypłaconej, w sytuacji, o której mowa w art.142 ust.1 ustawy Prawo bankowe. Wstrzymanie w całości bądź zmniejszenie jakiejkolwiek odroczonej transzy przez Komisję ds. Wynagrodzeń Rady Nadzorczej dotyczyć może również odroczonej transzy niewypłaconej Członkowi Zarządu po wygaśnięciu bądź rozwiązaniu umowy o zarządzanie.

Obligacje będą mogły być nabywane przez osoby uprawnione w latach 2014-2021.

Poniższa tabela przedstawia liczbę opcji na akcje w odniesieniu do programu motywacyjnego dla Członków Zarządu Banku z 2012 roku.

| 31.12.2015 | 31.12.2014 | |||

| Liczba opcji | Średnia ważona cena wykonania (w zł) |

Liczba opcji | Średnia ważona cena wykonania (w zł) |

|

| Wystepujace na początek okresu | 33 352 | - | 25 802 | - |

| Przyznane w danym okresie | - | - | 16 153 | 4 |

| Umorzone w danym okresie | - | - | - | - |

| Wykonane w danym okresie | 13 989 | 4 | 8 603 | 4 |

| Wygasłe w danym okresie | - | - | - | - |

| Występujące na koniec okresu | 19 363 | 4 | 33 352 | 4 |

| Możliwe do wykonania na koniec okresu | - | - | - | - |

*Średnia ważona cena akcji w roku 2015 wyniosła 399,40 zł (2014 r. – 500,28 zł).

Część gotówkowa premii

Premia w równowartości 40% kwoty bazowej za dany rok ujmowana jest jako zobowiązanie wobec pracowników i odnoszona jest do rachunku zysków i strat w danym roku, za który została przyznana.

Płatności oparte na akcjach - rozliczane w akcjach mBanku S.A.

Premia w równowartości 60% kwoty bazowej stanowi płatność rozliczaną w akcjach mBanku S.A.

Ponieważ płatności są rozliczane w trzech równych rocznych odroczonych transzach, po upływie odpowiednio: 12, 24 i 36 miesięcy od dnia nabycia przez Członków Zarządu uprawnień dla danego roku obowiązywania programu, koszty wynikające z płatności rozliczanych w akcjach są nadal rozpoznawane w rachunku zysków i strat w korespondencji z pozostałymi kapitałami rezerwowymi. Ostatnie rozliczenia tego programu przypadają na 2017 rok.

Program oparty jest na bazie akcji rozliczanych w instrumentach kapitałowych.

Program motywacyjny dla Członków Zarządu Banku z 2014 roku

W dniu 31 marca 2014 roku Rada Nadzorcza zgodnie z rekomendacją Komisji ds. Wynagrodzeń uchwaliła Regulamin Programu Motywacyjnego w spółce mBank S.A., który zastąpił postanowienia Regulaminu Programu Motywacyjnego w Spółce mBank S.A. z 7 grudnia 2012 roku.

W ramach tego programu Członkowie Zarządu Banku mają prawo do premii, w tym do premii bezgotówkowej wypłacanej w akcjach Banku, w tym akcjach fantomowych.

Za podstawę nabycia prawa do premii oraz wyliczenia jej wysokości za dany rok obrotowy przyjmuje się wartość netto współczynnika zwrotu z kapitału ROE netto Grupy mBanku i miesięczne wynagrodzenie Zarządcy należne mu na dzień 31 grudnia roku obrotowego, za który premia jest przyznawana. Równowartość 50% wysokości wyliczonej na podstawie wskaźnika ROE kwoty bazowej stanowi tzw. pierwszą część premii bazowej. W ramach pozostałej 50-%-wej kwoty bazowej Komisja ds. Wynagrodzeń Rady Nadzorczej jeżeli uzna, że Zarządca wykonał ustalony roczny/wieloletni cel biznesowo rozwojowy, może przyznać drugą część premii. Decyzja o przyznaniu drugiej części premii leży w wyłącznej gestii Komisji ds. Wynagrodzeń Rady Nadzorczej, która według własnej oceny i decyzji potwierdza osiągnięcie MBO, biorąc pod uwagę sytuację na rynkach finansowych w ostatnim/poprzednich okresach finansowych.

Suma pierwszej i drugiej części premii bazowej stanowi premię bazową dla Członka Zarządu za dany rok obrotowy. 40% kwoty premii bazowej stanowi premię nieodroczoną i zostaje wypłacone w roku ustalenia premii bazowej w następujący sposób: 50% w formie wypłaty gotówkowej i 50% w akcjach Banku lub obligacjach z prawem pierwszeństwa do objęcia akcji lub akcjach fantomowych.

60% kwoty premii bazowej stanowi premię odroczoną i zostaje wypłacone w trzech równych transzach w kolejnych trzech latach następujących po roku ustalenia wysokości premii bazowej w następujący sposób: 50% z każdej z odroczonych transz w formie wypłaty gotówkowej i 50% z każdej z odroczonych transz w formie wypłaty bezgotówkowej w akcjach Banku lub obligacjach z prawem pierwszeństwa do objęcia akcji lub akcjach fantomowych.

Rada Nadzorcza na podstawie Rekomendacji Komisji ds. Wynagrodzeń Rady Nadzorczej może podjąć decyzję o wstrzymaniu w całości bądź zmniejszeniu kwoty odroczonej transzy z uwagi na późniejszą ocenę pracy Zarządcy w dłuższym horyzoncie czasowym niż 1 rok finansowy/obrotowy, tj. za okres co najmniej 3 lat, który bierze pod uwagę cykl biznesowy Banku, jak również ryzyko związane z prowadzeniem działalności przez Bank, ale tylko gdy działania bądź zaniechania Członka Zarządu miały bezpośredni i negatywny wpływ na wynik finansowy i pozycję rynkową Banku w okresie oceny oraz w przypadku gdy co najmniej jeden z elementów zawartych w Karcie wyników nie zostanie spełniony.

Komisja ds. Wynagrodzeń Rady Nadzorczej może podjąć decyzję o wstrzymaniu w całości bądź zmniejszeniu kwoty premii nieodroczonej i odroczonej za dany rok finansowy/obrotowy, w tym również w zakresie odroczonych transz jeszcze niewypłaconych, w sytuacji, o której mowa w art. 142 ust.1 ustawy Prawo Bankowe. Wstrzymanie w całości bądź zmniejszenie premii nieodroczonej i odroczonej, jak również jakiejkolwiek odroczonej transzy przez Komisję ds. wynagrodzeń Rady Nadzorczej dotyczyć może również premii odroczonej i nieodroczonej, w tym odroczonej transzy niewypłaconej Członkowi Zarządu po wygaśnięciu bądź rozwiązaniu umowy.

Poniższa tabela przedstawia liczbę opcji na akcje w odniesieniu do programu motywacyjnego dla Członków Zarządu Banku z 2014 roku.

| 31.12.2015 | 31.12.2014 | |||

| Liczba opcji | Średnia ważona cena wykonania (w zł) |

Liczba opcji | Średnia ważona cena wykonania (w zł) |

|

| Wystepujace na początek okresu | - | - | - | - |

| Przyznane w danym okresie | 16 295 | 4 | - | - |

| Umorzone w danym okresie | - | - | - | - |

| Wykonane w danym okresie | 6 519 | 4 | - | - |

| Wygasłe w danym okresie | - | - | - | - |

| Występujące na koniec okresu | 9 776 | 4 | - | - |

| Możliwe do wykonania na koniec okresu | - | - | - | - |

*Średnia ważona cena akcji w roku 2015 wyniosła 399,40 zł.

Część gotówkowa premii

Premia w równowartości 50% kwoty bazowej stanowi płatność rozliczaną w gotówce. Ujmowana jest jako zobowiązanie wobec pracowników i odnoszona jest do rachunku zysków i strat w korespondencji z zobowiązaniami wobec pracowników.

Płatności oparte na akcjach - rozliczane w akcjach mBanku S.A.

Premia w równowartości 50% kwoty bazowej stanowi płatność rozliczaną w akcjach mBanku S.A. Koszty programu w tej części obciążają rachunek zysków i strat i ujmowane są w korespondencji z pozostałymi kapitałami rezerwowymi.

Program oparty jest na bazie akcji rozliczanych w instrumentach kapitałowych.

W dniu 2 marca 2015 roku Rada Nadzorcza zgodnie z rekomendacją Komisji ds. Wynagrodzeń wydłużyła czas trwania programu z 31 grudnia 2018 roku do 31 grudnia 2021 roku.

Program dla kluczowej kadry kierowniczej Grupy mBanku z 2008 roku

W dniu 27 października 2008 roku Nadzwyczajne Walne Zgromadzenie Banku przyjęło program motywacyjny dla kluczowej kadry Grupy mBanku.

Uczestnicy programu to:

- Dyrektorzy Banku,

- przedstawiciele kluczowej kadry.

Są to osoby odpowiedzialne za podejmowanie decyzji, które w istotny sposób wpływają na realizację strategii określonej przez Zarząd Banku, wyniki Grupy, trwałość i bezpieczeństwo prowadzenia biznesu oraz rozwój i tworzenie wartości dodanej organizacji.

W roku 2010 Zarząd Banku podjął decyzję o rozpoczęciu realizacji programu zatwierdzając listę osób uczestniczących w programie w odniesieniu do Transzy III. W ramach III Transzy przyznano 13 000 opcji. W roku 2011 w ramach IV i V Transzy programu przyznano odpowiednio 20 000 opcji i 19 990 opcji. Realizacja uprawnień rozpoczęła się w 2012 roku dla III Transzy, w 2013 roku dla IV Transzy i będzie trwała do 31 grudnia 2019 roku. Realizacja uprawnień z V Transzy będzie mogła nastąpić po spełnieniu określonych warunków dotyczących nabycia uprawnień w terminie od 1 maja 2014 roku do 31 grudnia 2019 roku. Warunki nabycia uprawnień dotyczą pozostawania w stosunku pracy przez okres trwania Transzy, uzyskania określonego przez Zarząd współczynnika ekonomicznego dla Grupy mBanku S.A. oraz uzyskania określonej oceny rocznej przez uczestnika programu w każdym roku Transzy. W 2011 roku podjęto decyzję o zawieszeniu programu i nieuruchamianiu pozostałych transz.

Płatności oparte na akcjach - rozliczane w akcjach mBanku S.A.

Koszty programu dla kluczowej kadry kierowniczej obciążają rachunek zysków i strat i ujmowanesą w korespondencji z pozostałymi kapitałami rezerwowymi.

Koszty programu dla kluczowej kadry kierowniczej obciążają rachunek zysków i strat i ujmowane są w korespondencji z pozostałymi kapitałami rezerwowymi.

- od 23.08.2010 r. do 30.04.2012 r. dla Transzy III,

- od 1.02.2011 r. do 30.04.2013 r. dla Transzy IV,

- od 1.02.2011 r. do 30.04.2014 r. dla Transzy V.

Program oparty jest na bazie akcji rozliczanych w instrumentach kapitałowych.

Poniższa tabela przedstawia zmiany w liczbie opcji na akcje oraz średnie ważone ceny wykonania opcji w odniesieniu do programu motywacyjnego dla kluczowej kadry Grupy mBanku z 2008 roku.

| 31.12.2015 | 31.12.2014 | |||

| Liczba opcji | Średnia ważona cena wykonania (w zł) |

Liczba opcji | Średnia ważona cena wykonania (w zł) |

|

| Wystepujace na początek okresu | 1 277 | 4 | 20 560 | 4 |

| Przyznane w danym okresie | - | - | 2 460 | - |

| Umorzone w danym okresie | - | - | 200 | - |

| Wykonane w danym okresie | 1 177 | 4 | 20 798 | 4 |

| Wygasłe w danym okresie | - | - | 745 | - |

| Występujące na koniec okresu | 100 | 4 | 1 277 | 4 |

| Możliwe do wykonania na koniec okresu | - | 4 | 1 277 | 4 |

*Średnia ważona cena akcji w roku 2015 wyniosła 399,40 zł (2014 r. – 500,28 zł)

Opcje występujące na koniec 2015 roku i na koniec 2014 roku wygasają 31 grudnia 2022 roku.

Program pracowniczy dla kluczowej kadry Grupy mBanku z 2013 roku

W dniu 11 kwietnia 2013 roku Nadzwyczajne Walne Zgromadzenie Banku podjęło uchwałę zmieniającą regulamin programu pracowniczego, który zastąpił pracowniczy program motywacyjny dla kluczowej kadry Grupy mBanku z 2008 roku, przy czym względem osób, które nabyły obligacje lub którym zostały przyznane prawa do nabycia obligacji w transzach III, IV i V program będzie przeprowadzany na dotychczasowych zasadach.

Celem programu jest zapewnienie wzrostu wartości akcji Spółki poprzez związanie interesu kluczowej kadry Grupy mBanku SA z interesem Spółki i jej akcjonariuszy oraz wdrożenie w Grupie mBanku polityki zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Grupie mBanku zgodnie z uchwałą Komisji Nadzoru Finansowego.

Program będzie stosowany w odniesieniu do pracowników mających istotny wpływ na profil ryzyka Grupy mBanku, w szczególności Członków Zarządu strategicznych podmiotów zależnych, Dyrektorów Banku oraz kluczowej kadry mBanku, których decyzje w istotny sposób wpływają na realizację strategii określonej przez Zarząd Banku, wyniki Grupy mBanku, wzrost wartości Banku.

W okresie obowiązywania programu zostały przyznane prawa do nabycia obligacji w ramach VI transzy, które będą mogły być realizowane odpowiednio po upływie 12, 24 i 36 miesięcy od dnia przyznania tego prawa, stosownie do przyjętych w Grupie mBanku regulacji wewnętrznych określających zasady zmiennego wynagradzania pracowników mających istotny wpływ na profil ryzyka w Grupie mBanku.

Obligacje będą mogły być nabywane przez osoby uprawnione w czasie trwania programu, jednakże nie później niż do dnia 31 grudnia 2022 roku.

Zarząd Banku/Rada Nadzorcza Spółki, w których jest przeprowadzany Program, może podjąć decyzję o wstrzymaniu realizacji Programu w całości bądź zmniejszeniu liczby obligacji lub liczby obligacji odroczonych w danej transzy dla osoby uprawnionej w przypadku wystąpienia sytuacji, o których mowa w art.142 ust. 1 ustawy Prawo Bankowe, powstania straty bilansowej bądź groźby jej nastąpienia, powstania niebezpieczeństwa niewypłacalności lub utraty płynności, spełnienia przesłanek określonych w umowach z uczestnikami programu, będących podstawą świadczenia pracy lub innych usług na rzecz Banku oraz podmiotów zależnych.

Część gotówkowa premii

Premia w równowartości 50% kwoty premii za dany rok ujmowana jest jako zobowiązanie wobec pracowników i odnoszona jest do rachunku zysków i strat w danym roku, za który została przyznana.

Płatności oparte na akcjach - rozliczane w akcjach mBanku S.A.

Ponieważ płatności są rozliczane w trzech równych rocznych odroczonych transzach, po upływie odpowiednio: 12, 24 i 36 miesięcy od dnia nabycia przez uczestników programu uprawnień dla danego roku obowiązywania programu, koszty wynikające z płatności rozliczanych w akcjach są rozpoznawane w rachunku zysków i strat w korespondencji z pozostałymi kapitałami rezerwowymi.

Program oparty jest na bazie akcji rozliczanych w instrumentach kapitałowych.

Poniższa tabela przedstawia zmiany w liczbie opcji na akcje oraz średnie ważone ceny wykonania opcji w odniesieniu do programu motywacyjnego dla kluczowej kadry Grupy mBanku z 2013 roku.

| 31.12.2015 | 31.12.2014 | |||

| Liczba opcji | Średnia ważona cena wykonania (w zł) |

Liczba opcji | Średnia ważona cena wykonania (w zł) |

|

| Wystepujace na początek okresu | 2 233 | - | - | - |

| Przyznane w danym okresie | 5 288 | - | 2 233 | - |

| Umorzone w danym okresie | - | - | - | - |

| Wykonane w danym okresie | 3 713 | 4 | - | - |

| Wygasłe w danym okresie | - | - | - | - |

| Występujące na koniec okresu | 3 808 | - | 2 233 | - |

| Możliwe do wykonania na koniec okresu | - | - | - | - |

*Średnia ważona cena akcji w roku 2015 wyniosła 399,40 zł

Program pracowniczy dla kluczowej kadry Grupy mBanku z 2014 roku

W dniu 31 marca 2014 Rada Nadzorcza mBanku podjęła na podstawie rekomendacji Komisji ds. Wynagrodzeń uchwałę zmieniającą regulamin programu pracowniczego, który zastąpił pracowniczy program motywacyjny dla kluczowej kadry Grupy mBanku z 2013 roku, przy czym względem osób, które nabyły obligacje lub którym zostały przyznane prawa do nabycia obligacji w transzach III, IV, , V i VI program będzie przeprowadzany na dotychczasowych zasadach.

Celem Programu jest zapewnienie wzrostu wartości akcji Spółki poprzez związanie interesu Kluczowej kadry Grupy mBanku z interesem Spółki i jej akcjonariuszy oraz wdrożenie w Grupie mBanku polityki zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Grupie mBank S.A.

Począwszy od VII Transzy przyznane osobie uprawnionej prawo do nabycia obligacji zostanie podzielone na cztery części, które będą mogły być realizowane odpowiednio: I część - obligacje nieodroczone, stanowiąca 50% z 60% kwoty premii uznaniowej przyznanej za dany rok obrotowy w roku ustalenia tego prawa, a następnie kolejne trzy równe części- obligacje odroczone, stanowiące 50% z 40% kwoty premii uznaniowej przyznanej za dany rok obrotowy po upływie 12, 24 i 36 miesięcy od dnia przyznania tego prawa, stosownie do przyjętych w Grupie mBanku regulacji wewnętrznych określających zasady zmiennego wynagradzania pracowników mających istotny wpływ na profil ryzyka podmiotów w mBanku S.A.

Zarząd Banku/Rada Nadzorcza Spółki, może podjąć decyzję o wstrzymaniu realizacji Programu w całości bądź zmniejszeniu liczby obligacji nieodroczonych lub odroczonych w danej transzy dla osoby uprawnionej w przypadku wystąpienia sytuacji, o których mowa w art.142 ust. 1 ustawy Prawo Bankowe, tj. powstania straty bilansowej bądź groźby jej nastąpienia, powstania niebezpieczeństwa niewypłacalności lub utraty płynności, spełnienia przesłanek określonych w umowach z uczestnikami programu, będących podstawą świadczenia pracy lub innych usług na rzecz Banku oraz podmiotów zależnych.

Część gotówkowa premii

Premia w równowartości 50% kwoty premii przyznanej za dany rok stanowi płatność rozliczaną w gotówce. Ujmowana jest jako zobowiązanie wobec pracowników i odnoszona jest do rachunku zysków i strat w korespondencji z zobowiązaniami wobec pracowników.

Płatności oparte na akcjach - rozliczane w akcjach mBanku S.A.

Premia w równowartości 50% kwoty premii przyznanej za dany rok stanowi płatność rozliczaną w akcjach mBanku S.A.

Koszty programu w tej części obciążają rachunek zysków i strat i ujmowane są w korespondencji z pozostałymi kapitałami rezerwowymi.

Program oparty jest na bazie akcji rozliczanych w instrumentach kapitałowych.

Podsumowanie wpływu opisanych programów na bilans i rachunek zysków i strat Banku

Płatności oparte na akcjach – rozliczane w akcjach

Poniższa tabela przedstawia zmiany stanu pozostałych kapitałów rezerwowych powstałych w związku z opisanymi powyżej programami motywacyjnymi dla płatności opartych na akcjach i rozliczanych w akcjach mBanku S.A.

Płatności oparte na akcjach – rozliczane w gotówce

Program motywacyjny dla Zarządu Banku, w części odnoszącej się do akcji Commerzbanku nie ma wpływu na stan pozostałych kapitałów rezerwowych, jako że jego koszt jest księgowany w rachunku zysków i strat w korespondencji z zobowiązaniami. Wartość świadczonych usług przypadających na tę część programu wyniosła 1 286 tys. zł w 2015 roku (31 grudnia 2014 r.: 3 370 zł). Na dzień 31 grudnia 2015 roku wartość zobowiązania z tytułu tego programu wyniosła 0 zł (31 grudnia 2014 roku: 1 995 tys. zł).

Płatności gotówkowe

W dniu 2 marca 2015 roku Rada Nadzorcza zgodnie z rekomendacją Komisji ds. Wynagrodzeń wydłużyła czas trwania programu z 31 grudnia 2019 roku do 31 grudnia 2022 roku.

W ocenie Zarządu mBanku system wynagrodzeń spełnia przyjęte w Grupie mBanku cele, poprzez przełożenie się na stabilność funkcjonowania przedsiębiorstwa, a co za tym idzie na realizację długoterminowego wzrostu.

MbO (Zarządzanie przez cele) - system planowania i oceny

W bieżącym otoczeniu gospodarczym jedną z podstaw silnego i stabilnego wzrostu oraz przewagi konkurencyjnej stanowi efektywny i skuteczny System Zarządzania Organizacją. Od 2011 roku z sukcesem w mBanku funkcjonuje w pełni rozwinięty, ugruntowany, a do tego elastyczny System Zarządzania przez Cele (MbO). Już od kilku lat system MbO obejmuje nie tylko pracowników mBanku, ale również wszystkich pracowników kluczowych spółek z Grupy, przez co zapewnia efektywną współpracę i komunikację w ramach całej Grupy mBanku.

Na podstawie ponad 5-letnich doświadczeń, pod koniec 2015 roku rozpoczął się proces ustalania i kaskadowania celów MbO na 2016 rok zarówno w mBanku, jak i w wybranych spółkach Grupy, gdzie położony był silny nacisk na cele solidarnościowe, integrujące i będące motorem współpracy nie tylko w ramach mBanku, ale całej Grupy. Jest to proces długoterminowy, który w efekcie zapewni Grupie mBanku trwałą przewagę konkurencyjną i jest narzędziem, które na bieżąco wspiera jej długoterminową strategię.

Znajomość strategicznych celów pozwoli Grupie mBanku od samego początku skupić zaangażowanie pracowników na sprawach najistotniejszych, zwiększając ich efektywność oraz oszczędzając czas.

System MbO pełni w organizacji następujące funkcje:

- Ma bezpośrednie przełożenie na wynik mBanku jak i Grupy mBanku, poprzez dyscyplinowanie i angażowanie całej organizacji w realizację wyników.

- Stanowi bezpośrednią platformę komunikacji, która umożliwia przekazywanie informacji dotyczących roli i udziału indywidualnego pracownika w budowaniu organizacji i realizacji celów strategicznych mBanku.