Z artykułu dowiesz się:

- dlaczego oprocentowanie jest teraz niskie

- co innego możesz zrobić ze swoimi oszczędnościami

- jak rozpocząć inwestowanie i zadbać o swoje bezpieczeństwo

Przeczytanie artykułu zajmie około 4 minuty.

Wiele osób pamięta czasy kiedy na lokatach dało się zarobić 5% lub nawet więcej. Obecne oprocentowanie lokat zbliża się do zera . To wcale nie oznacza, że nie masz co zrobić ze swoimi oszczędnościami i lepiej trzymać je w skarpecie.

Zobacz również:

Gotowe strategie inwestycyjne czy samodzielne budowanie portfela inwestycyjnego?

Dlaczego oprocentowanie jest teraz niskie? Czy na całym świecie tak jest?

Oprocentowanie lokat, rachunków oszczędnościowych czy innych produktów oszczędnościowych będzie niższe m.in. jeśli:

1. Niskie będą również stopy procentowe ustalone przez bank centralny

Banki komercyjne (takie jak mBank) również biorą kredyty i odkładają pieniądze. Tyle, że w banku centralnym. Stopy procentowe określają cenę po jakiej bank centralny udziela pożyczek innym bankom (stopa lombardowa) oraz ile bank centralny jest w stanie zapłacić, za pieniądze wpłacane na jego rachunki (stopa depozytowa).

Obecnie stopa depozytowa jest na rekordowo niskim poziomie, co przekłada się na sytuację w całej gospodarce. Decyzje Rady Polityki Pieniężnej niemal natychmiast wpływają na system bankowy, co widzimy w oprocentowaniu depozytów.

Aktualna stopa depozytowa 0.1% jest efektem pakietu stymulacyjnego wprowadzonego przez Radę Polityki Pieniężnej w odpowiedzi na załamanie gospodarcze związane z epidemią koronawirusa. W tej chwili trudno prognozować wzrost tej stopy w terminie od około 1.5 do 2 lat.

2. Inflacja będzie niska, a sytuacja gospodarcza kraju dobra.

Daleko za oceanem… Niedawno w Argentynie zyski z lokaty wynosiły nawet 20%. Brzmi pięknie prawda? Problem polega na tym, że w tym samym czasie ceny produktów i usług w tym kraju wzrastały o 40%. Realnie po roku, oszczędności Argentyńczyków mogły zatem stracić na wartości około jednej piątej.

Mówiąc bardziej obrazowo, wyobraź sobie, że wpłacasz do banku np. 100 000 argentyńskich peso (równowartość około 6000 złotych) i że tyle samo kosztuje np. zestaw sprzętu AGD. Owszem, po roku wypłacisz 120 000 peso. Ale w tym samym czasie cena zestawu sprzętu wzrośnie do 140 000. Czyli na coś, na co jeszcze rok temu było Cię stać, teraz brakuje Ci 20 000 peso. Mimo tego, że oszczędzałeś na 20%!

W odwrotnych sytuacjach (czyli dobrej sytuacji gospodarczej, w której ceny nie wzrastają w takim tempie jak w Argentynie) bank centralny może utrzymywać stopy procentowe na niższym poziomie, co w efekcie również będzie miało wpływ na niższe oprocentowanie.

Polska nie jest odosobnionym przypadkiem na świecie. W krajach Europy zachodniej oprocentowanie oszczędności również jest niskie. Np. u jednego z liderów bankowości w Wielkiej Brytanii oprocentowanie 2-letniej lokaty wynosi tylko 0,3%.

Jeżeli słyszałeś, że w innych krajach oprocentowanie jest dużo wyższe, pamiętaj, że warto spojrzeć również na ich sytuację gospodarczą i inflację. To, że gdzieś dostaje się więcej, wcale nie musi (i zazwyczaj nie oznacza), że żyje się tam lepiej.

Na jak długo chcesz odłożyć pieniądze? Jeśli na dłużej – pomyśl o inwestowaniu.

Czy wszystkie Twoje oszczędności planujesz wydać w przeciągu kilku, kilkunastu miesięcy?

Być może jakaś część odkładanych przez Ciebie pieniędzy będzie Ci potrzebna dopiero za kilka lub nawet kilkanaście lat, bo chcesz uzbierać na emeryturę, wkład własny na mieszkanie lub zagraniczne studia dla swojego dziecka?

A może po prostu myślisz, że fajnie byłoby za 10 czy 20 lat mieć na koncie większą sumę pieniędzy, bo da Ci to poczucie bezpieczeństwa i wydasz je na to, co będzie Ci wtedy potrzebne.

Jeżeli jesteś w stanie myśleć o swoich pieniądzach długoterminowo to warto pomyśleć również o ich zainwestowaniu. Dzięki temu dasz im (i sobie!) szansę na większy zysk.

Żeby inwestować, wcale nie potrzebujesz dużych pieniędzy. Jak inwestować małe kwoty?

Inwestowanie większości kojarzy się z potrzebą posiadania dużej ilości pieniędzy. Tak może być, jeżeli chcesz zainwestować np. na rynku nieruchomości. Nie da się przecież kupić mieszkania czy ziemi za 100 złotych.

A jednak nawet 100 złotych da się zainwestować. Od takiej kwoty można zacząć inwestować np. gotowe strategie mBanku i wiele funduszy inwestycyjnych . Można też za to kupić akcje lub tak popularne ostatnio ETFy (zależnie od ich ceny) na giełdzie.

Niezależnie od kwoty, którą przeznaczysz na inwestycje warto pamiętać, aby rozłożyć ją w czasie. Jeśli jesteś początkującym inwestorem, nie inwestuj od razu wszystkich swoich środków. Czasem lepiej rozłożyć inwestycję na kilka miesięcy, czy kwartałów i regularnie do niej „dokładać”. Dzięki temu zmniejszysz ryzyko, że zaczynasz inwestować w nieodpowiednim momencie.

Ale przecież na inwestycji można stracić!

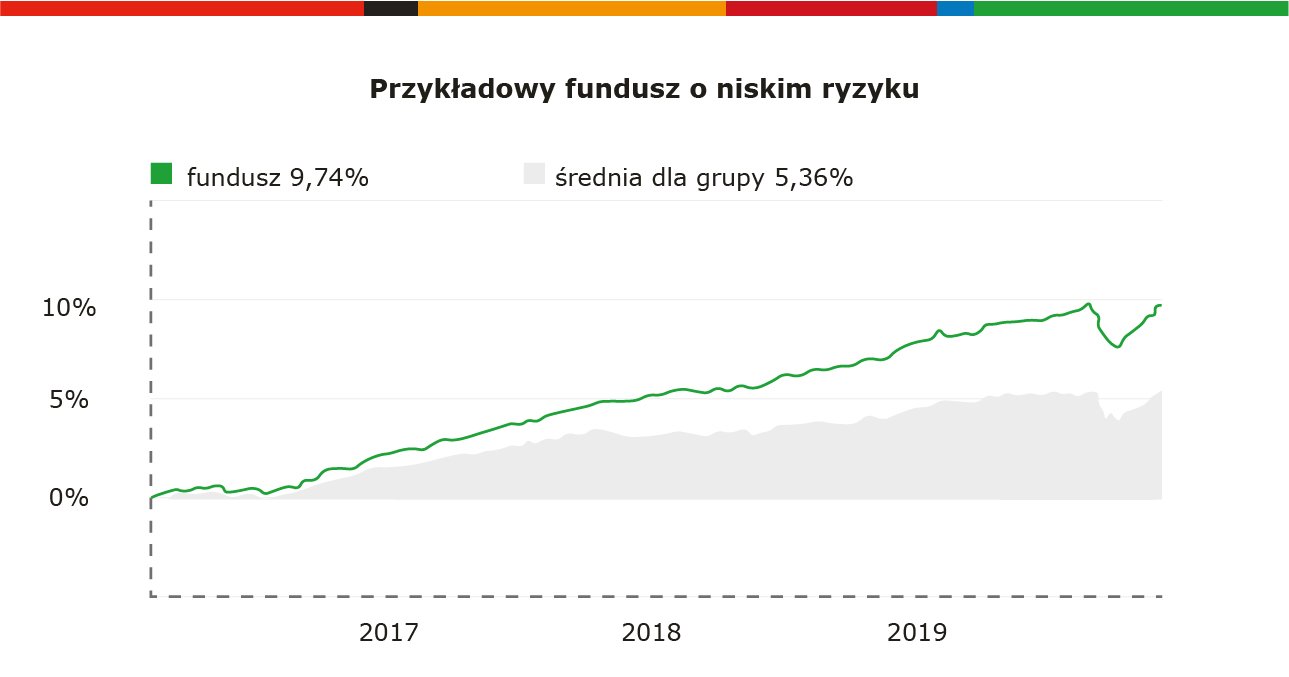

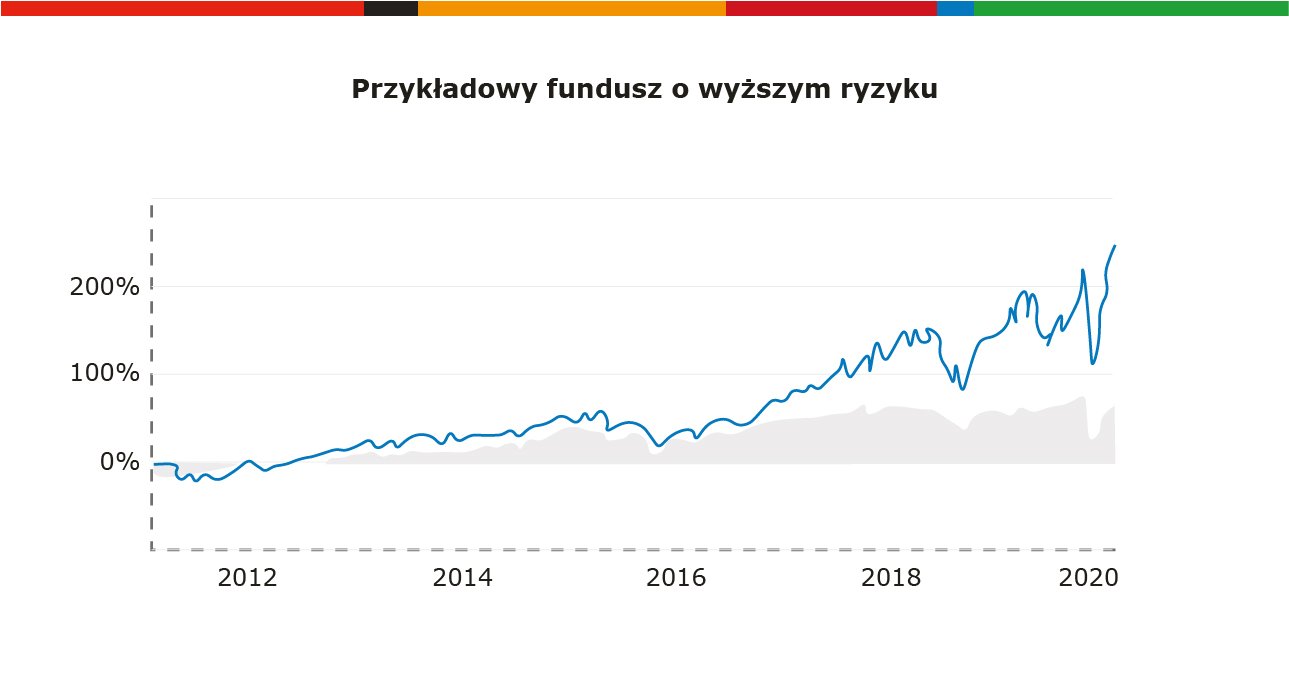

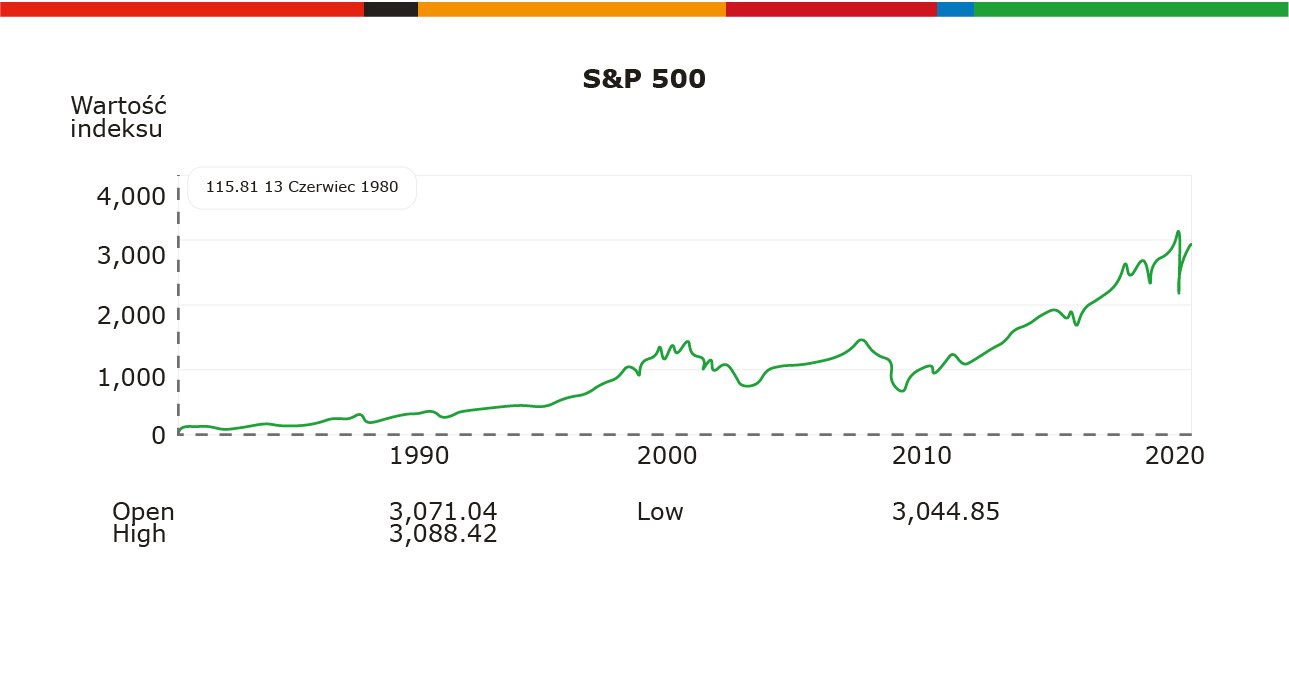

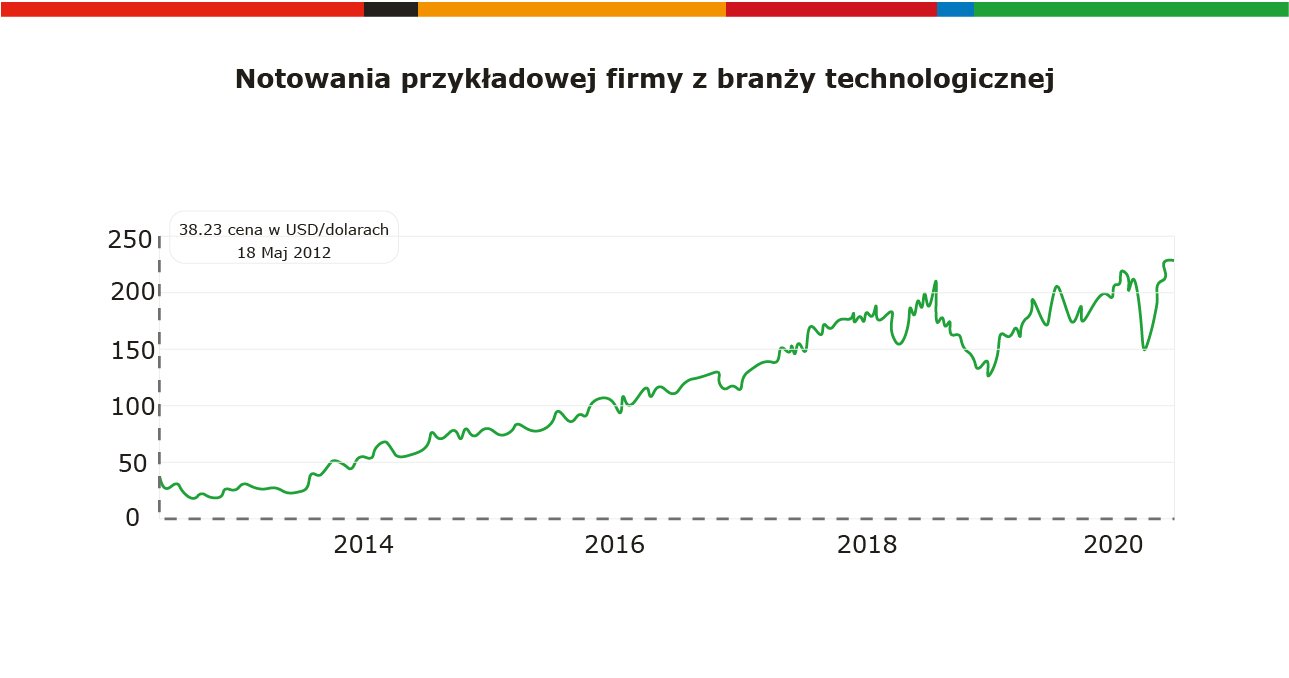

Zazwyczaj straty i duże wahania cen można obserwować na przestrzeni dni czy miesięcy. Na przestrzeni lat na inwestycji częściej wychodzi się „na plus”. Spójrz na wykresy poniżej, które przedstawiają wyceny różnych instrumentów finansowych i notowań giełdowych. Jeśli zacząłbyś inwestować w 2014 lub 2016 roku, to w każdej z poniższych sytuacji byś zyskał. Mimo tego, że po drodze można było zauważyć również spadki.

Zadbaj o bezpieczeństwo swoich inwestycji i zmniejsz ryzyko straty

Zanim zaczniesz inwestować, możesz wypełnić krótką ankietę, dzięki której poznasz swoje możliwości finansowe oraz dowiesz się, które produkty są dla Ciebie odpowiednie.

W poniższym 4 minutowym filmie przedstawiamy podstawowe zasady inwestowania.

1. Nie inwestuj tylko w jedną rzecz - dywersyfikuj

Rozłóż swoje pieniądze między kilka rozwiązań. Nawet jeśli któreś z nich będzie przez jakiś czas przynosiło straty, to jest duża szansa na ich odrobienie przez te rozwiązania, które przynoszą zyski. Możesz też rozważyć gotowe strategie inwestujące w różne fundusze i instrumenty. O ich dywersyfikację dbają za Ciebie nasi eksperci.

2. Staraj się systematycznie dopłacać – nawet małe kwoty

Dzięki temu uśrednisz cenę, po której kupujesz wybrane przez Ciebie rozwiązania i zgromadzisz większy kapitał w długim terminie.

Zobacz: Dlaczego inwestowanie w długim terminie ma sens.

3. Pamiętaj o cierpliwości i nie podejmuj decyzji w emocjach

Główną barierą, która powstrzymuje ludzi przed inwestowaniem, jest strach przed stratą. Niektórych zupełnie zniechęca on do inwestowania. U innych budzi emocje, które sprawiają, że podejmowane decyzje inwestycyjne są nieprzemyślane, a przez to błędne. Przede wszystkim pamiętaj, że inwestowanie to coś długoterminowego. Poznaj najczęstsze pułapki psychologiczne, w które mogą wpaść nawet doświadczeni inwestorzy.